同时“霸占”上游两大涨价品种,公司拥有1.3亿吨磷矿储量和105万吨电石产能,今年业绩有望增长超16倍、对应估值不到10倍

《金融市场中漫步》今日导读

湖北宜化:

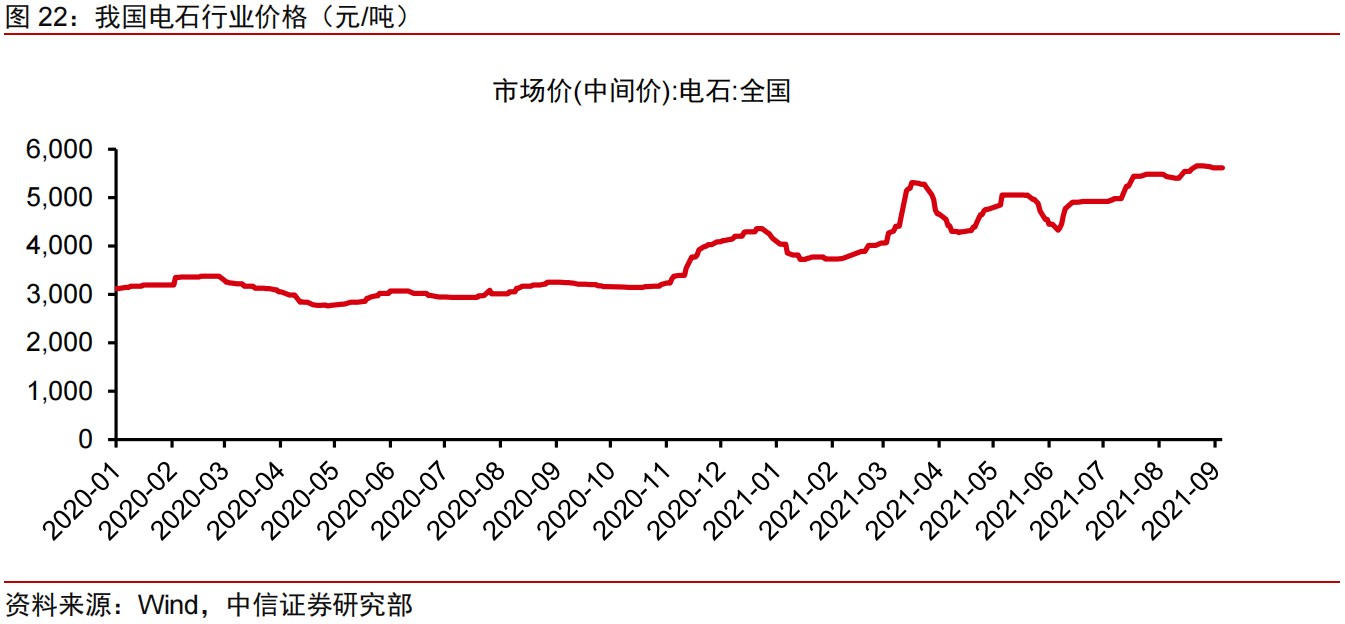

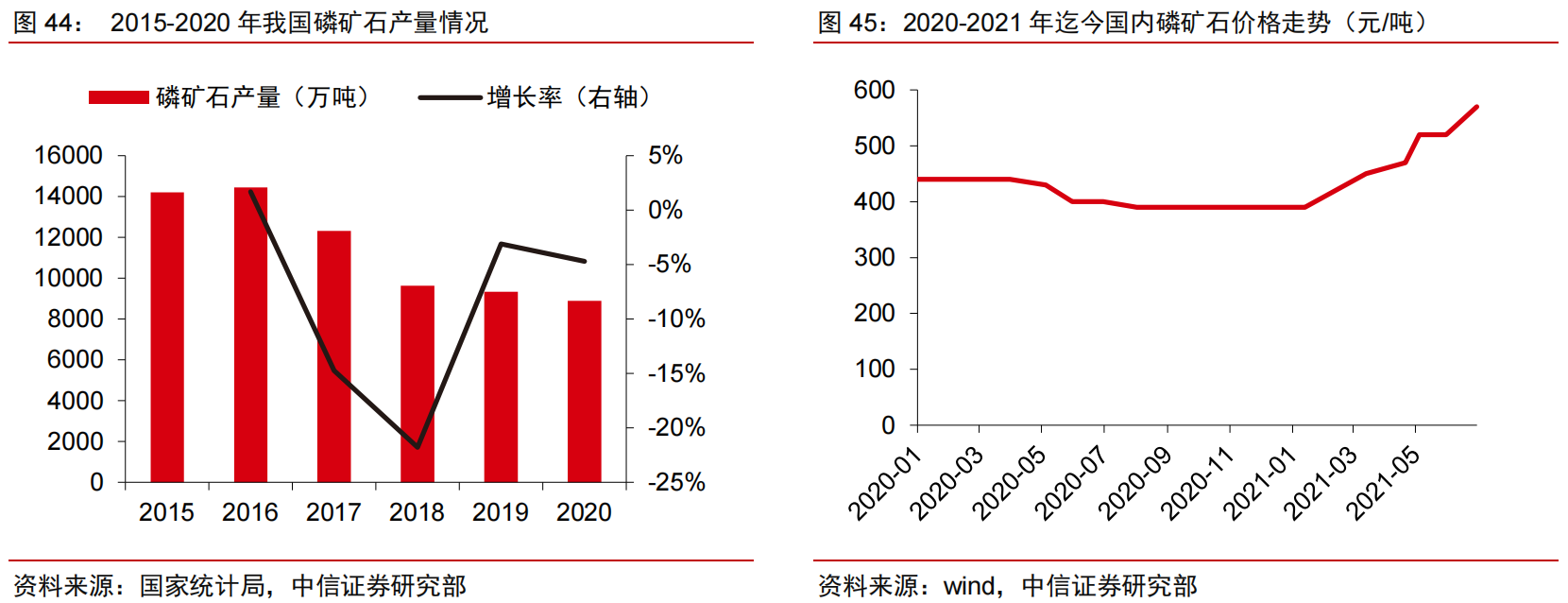

受下游可降解塑料原料BDO新增产能推动,氯碱行业景气快速提升,电石今年迄今产品价格涨幅超80%,此外,伴随全球农产品大周期到来,尿素行业景气持续高位,截止至9月3日,国内磷矿石均价592元/吨,较年初上涨58.29%,随着磷资源管制、去产能,磷矿资源稀缺性凸显;

中信证券王喆看好公司目前拥有年产156万吨尿素、126万吨磷酸二铵、84万吨聚氯乙烯等重要产能,公司氯碱产业链上游配套105万吨电石产能,磷资源方面,公司拥有1.3亿吨磷矿石储量;

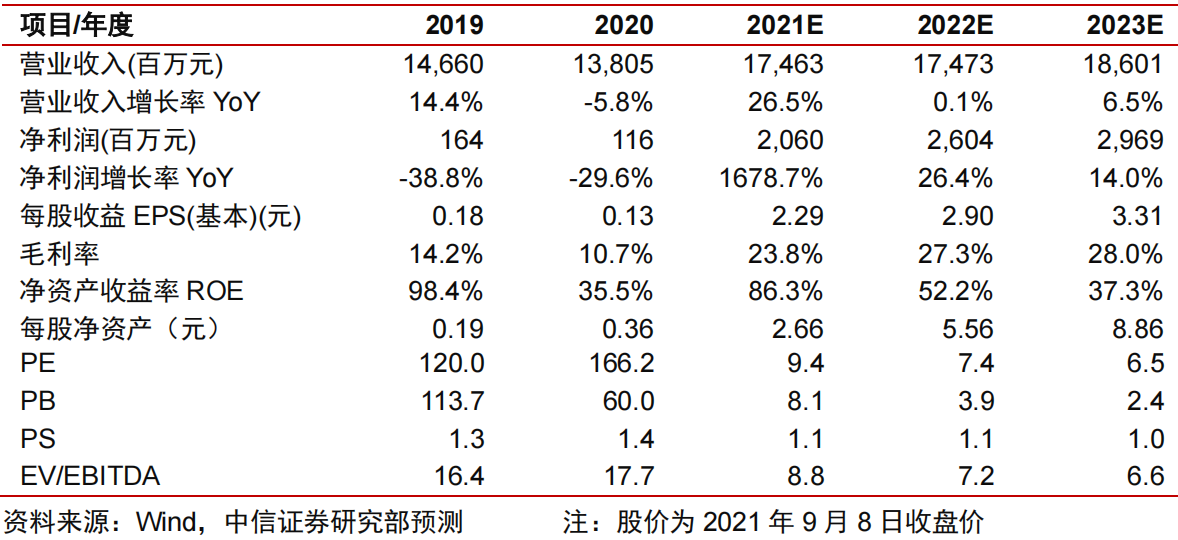

王喆预计公司2021/22/23年归母净利润分别为20.6/26.0/29.7亿元,同比增长1678.7%/26.4%/14.0%,对应PE为9.4/7.4/6.5倍,给予2021年12倍PE估值,对应27.5元/股(9月9日收盘价22.66元/股);

风险提示:化肥和氯碱景气下行风险等。

同时“霸占”上游两大涨价品种,公司拥有1.3亿吨磷矿储量和105万吨电石产能,今年业绩有望增长超16倍、对应估值不到10倍

受下游可降解塑料原料BDO新增产能推动,氯碱行业景气快速提升,电石今年迄今产品价格涨幅超80%。此外,伴随全球农产品大周期到来,化肥需求提升,预计尿素行业景气将持续高位,磷酸二铵景气将快速上行。

今日,中信证券王喆挖掘出国内氯碱、尿素、磷酸二铵行业龙头湖北宜化,公司目前拥有年产156万吨尿素、126万吨磷酸二铵、84万吨聚氯乙烯(配套105万吨电石)等重要产能。

伴随主营产品景气复苏,公司业绩快速爆发,2021上半年实现营业收入93亿元,同比增长52%,实现归母净利润7.3亿元,同比增长368%。

王喆认为,在供需两端因素共同催化下,氯碱和化肥行业后续景气有望持续上行,预计公司2021-2023年归母净利润分别为20.6/26.0/29.7亿元,同比增长1678.7%/26.4%/14.0%,对应PE为9.4/7.4/6.5倍,给予公司2021年12倍PE估值,对应27.5元/股(9月9日收盘价22.66元/股)。

供应端政策收紧,BDO推升需求,电石氯碱产业链景气快速提升

根据中国氯碱工业协会的数据,我国PVC行业过去10年需求复合增速为5.5%,保持平稳增长,国内PVC产能以电石法工艺为主。上游电石环节过去几年需求平稳增长,近两年可降解塑料PBAT等需求快速放量,推升电石新增需求。

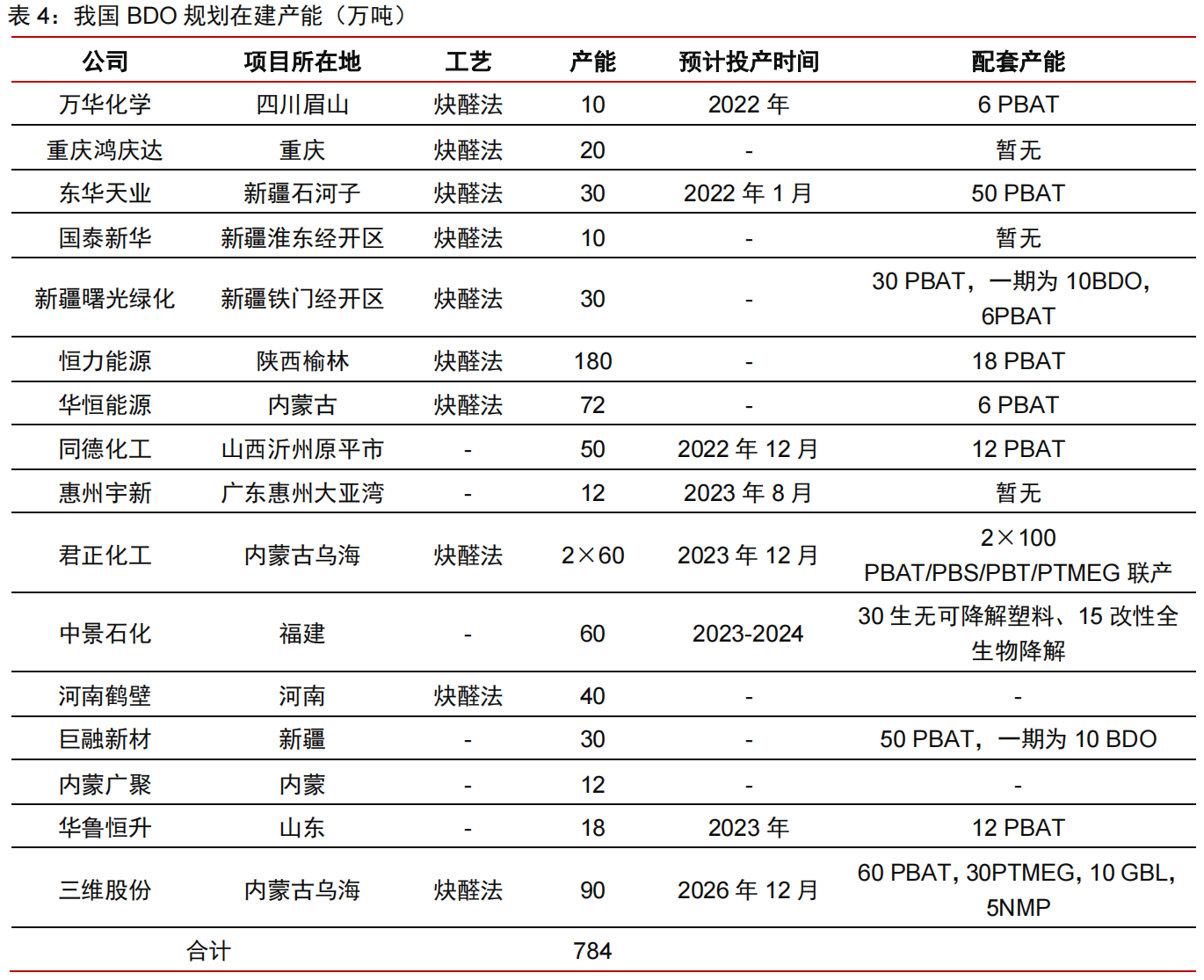

根据百川资讯统计,目前我国BDO规划产能约780万吨,王喆预计增加电石需求约550万吨,电石行业景气料将快速提升。

公司氯碱产业链上游配套105万吨电石产能,可满足PVC生产需求。伴随着行业政策持续收紧,今年电石产能供应紧张,今年价格涨幅超过80%,同时PVC和烧碱下游需求旺盛,行业景气度较高,公司作为一体化企业有望持续受益。

农产品价格上行,尿素、磷酸二铵行业迎来景气周期

2021年伴随着国家政策持续向好,农产品库存消费比、产需结余均有所回落,有望支撑农产品价格延续上行趋势。价格上涨拉动农产品供给增加,化肥行业迎来景气周期。

截止至9月3日,国内磷矿石均价592元/吨,较年初上涨58.29%,随着磷资源管制、三磷整治加速行业去产能,磷矿资源稀缺性凸显,根据百川资讯数据,2020年国内磷矿石总产量为8893万吨,较2016年历史高点位置下滑约38.4%,年平均下滑11.4%。

磷矿石下游消费磷肥占比最大,为71.1%,因此磷矿石成本与下游化肥企业的利润密不可分。伴随着磷矿石资源供应紧缺以及磷矿石价格的持续走高,拥有优质磷矿资源的化肥企业有明显的资源和成本优势。

公司宜化江家墩矿业拥有1.3亿吨磷矿石储量,作为尿素和磷酸二铵一体化龙头企业,能有效抵御原材料波动风险,业绩有望持续受益。

郑重声明:所有研报文章和每日复盘分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日复盘分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。