中国建筑(601668)底位连拉阳线,10个交易日内大概率会出涨停板,“中”字头公司或将集体暴动。

1,中国建筑业绩稳步增长,09年上市以来,可以说既是蓝筹股,又是成长股,其利润和营收增长一点不次于贵州茅台。

中国建筑:2005年营收1046亿,净利润13.95亿,依据2021年半报推测,全年营收超2万亿,净利润约550亿。营收较05年增长约20倍,利润增长40倍。

贵州茅台:2005年营收39.31亿,净利润11.19亿,依据2021年半报推测,全年营收1000亿,净利润490亿。营收较05年增长约25倍,利润增长43倍。

2,中国建筑不仅仅是中国,而且是全球最大的建筑集团之一。

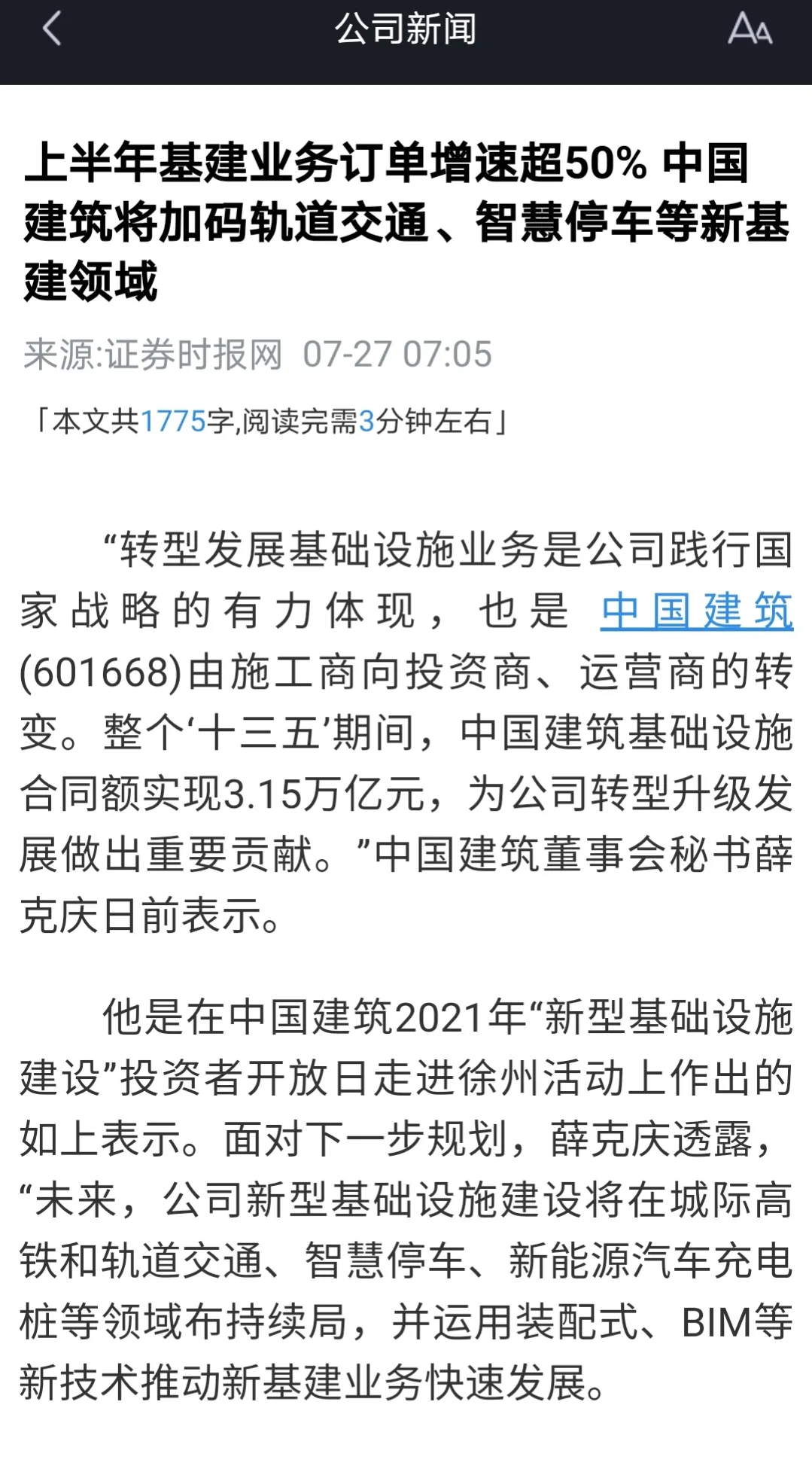

中国建筑最新世界500强排行18名,去年在全球疫情严重的情况下,来自境外的收入也达千亿水平,没有谁可与之争锋。有的朋友或许会怀疑中国房地产会影响到中国建筑,这种担心纯属多余,“一带一路”战略实施,中国的小兄弟多的是,他们的基础设施急需中建这样的狂魔帮助,国内不足国外补,这个是必然的。

3,估值极低,急待修复。

公司上半年收入万亿,净利润约260亿,而股票市值只有1951亿,市盈率仅3.75倍,而且建筑企业往往下半年是结算高峰,业绩好于上半年,这么计算估值更低。

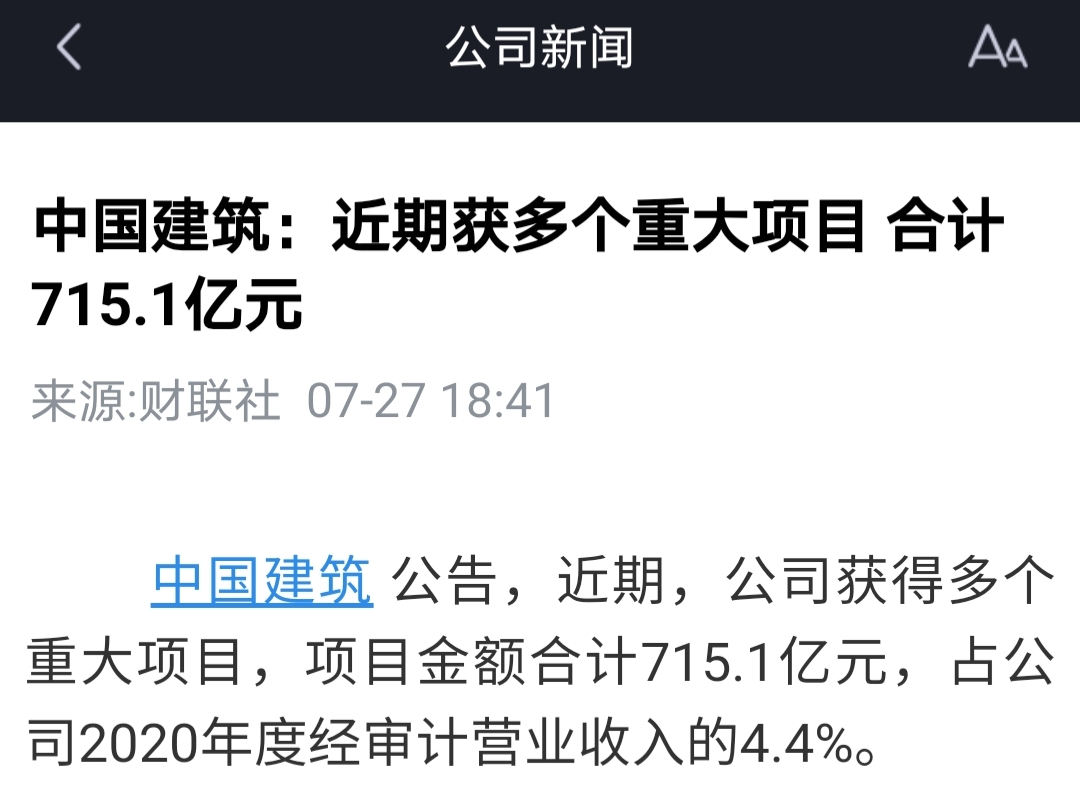

4,近期连得大单,新签合同金额大幅增加,业绩增长有保障。

上半年公司新签合同1.82万亿,同比增加21%,7月份更是连签大单,中国建筑的工程真的是干不过来,套用一下机构给茅台下的结论,这是典型的供不应求,业绩增长确定性很强。

5,近期“中”字头公司频繁异动,中国建筑料会不甘寂寞。

近日,中国中冶、中国船舶、核建、电建、交建、铁建等均蠢蠢欲动,反转行情一触即发,相信作为行业顶级的中建绝不会自甘堕落,一定会策马扬鞭,一骑绝尘。

6,中国建筑有过光荣历史,并不是那种只跌不涨的巨无霸类型。

2014年、2015年时,中国建筑曾有过近6倍的行情,最高市值近6000亿。近年业绩稳步增长,市值却降到不足2000亿,显然是市场极端情绪化的结果。

俗话说:“物极必反,器满则溢”,“中”字头公司的暴动或许就在眼前,当下。

文中观点仅供股友交流,不构成投资建议,入市有风险,投资需谨慎。