关于监管口径下的债务率和债务颜色(交易所)的几点补充!

A 在城投公司债的窗口指导政策中,对于城投平台所在地债务颜色的考量,由只针对区县级平台,扩展至市级平台;

(某市级城投平台因当地债务颜色为红,偿还有息负债的用途发行备案没有通过,交易所要求变更募集资金用途为借新还旧)

B 债务率(宽口径)=(地方政府债务余额+地区融资平台有息债务余额)/地方政府综合财力*100%

地方政府综合财力=一般公共预算收入+转移性收入+政府性基金收入+国有资本经营预算收入

(不少机构用城投有息债务代替隐性债务,但会一定程度推高该地区的债务水平和债务率)

当前城投平台发债——或公司债抑或非金融企业债务融资工具——募集说明书中都要求发行人作出不涉隐债、不新增隐债的承诺;而企业债募集资金用途不能用于公益性项目,通常也不能算作隐性债务。

在此背景下,隐性债务与城投债性质上不能共存,城投平台信用融资中,叠加隐债化解推进,城投企业有息债务余额与隐性债务余额的偏离度只会越来越大,导致债务率(宽口径)与交易所在窗口指导中执行的债务率偏离度也会越来越大。

C 某地区政府债务率=(地方政府一般债务余额+地方政府专项债务余额)/(一般公共预算收入+一般公共预算转移性收入-一般公共预算上解支出+政府性基金预算收入+政府性基金转移性收入-政府性基金上解支出-政府性基金调出资金)*100%

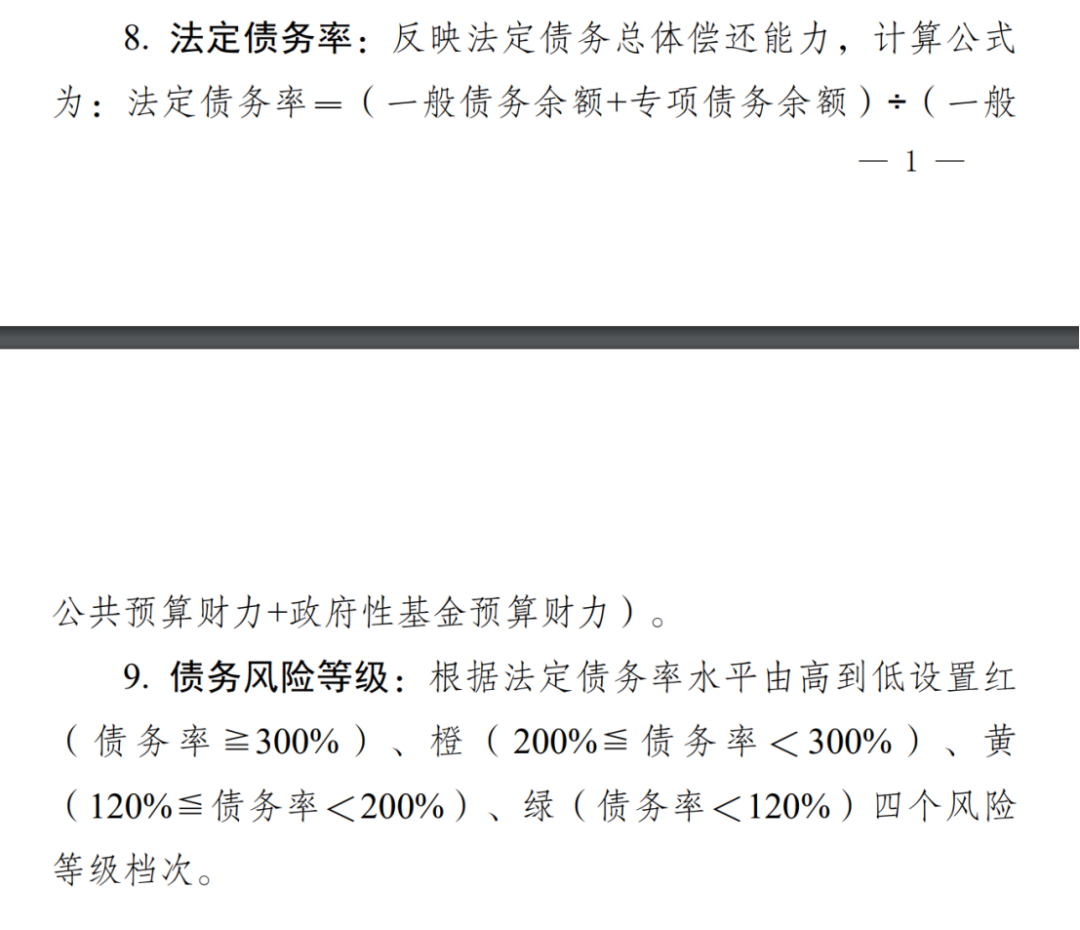

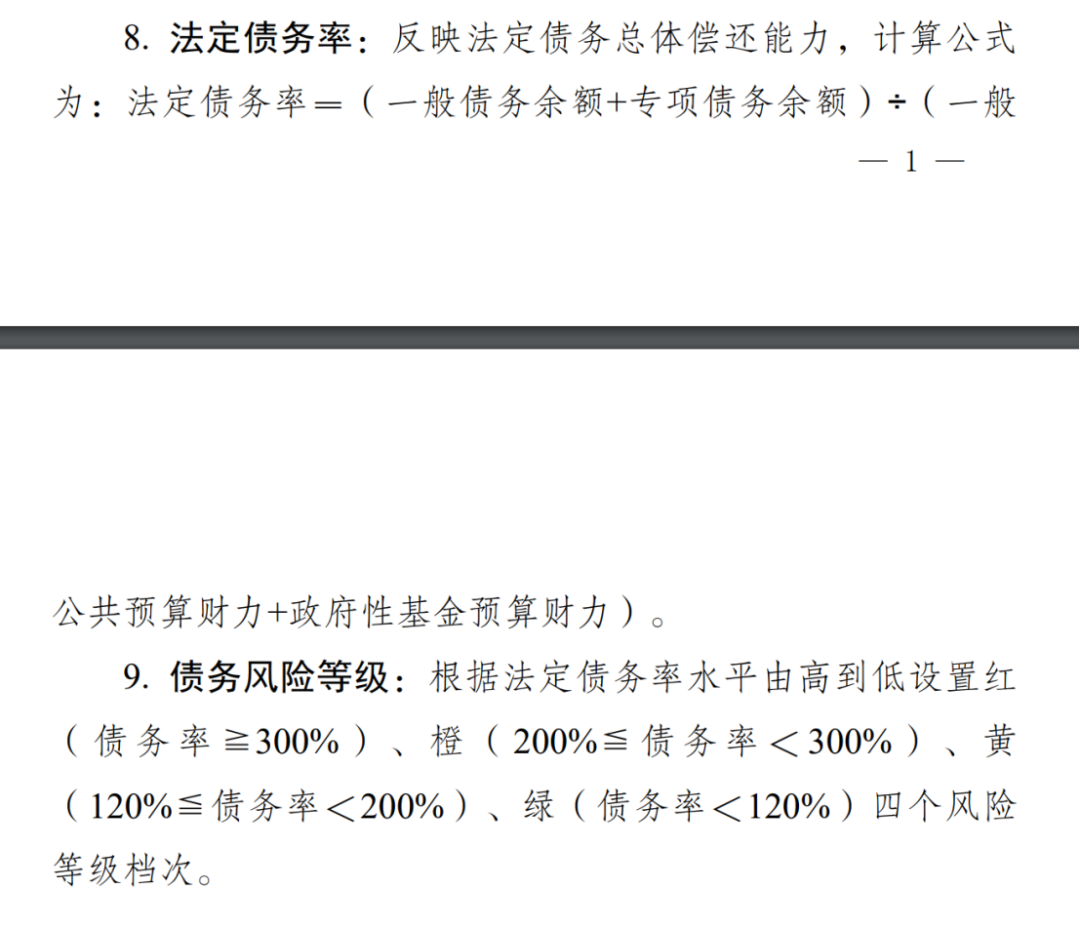

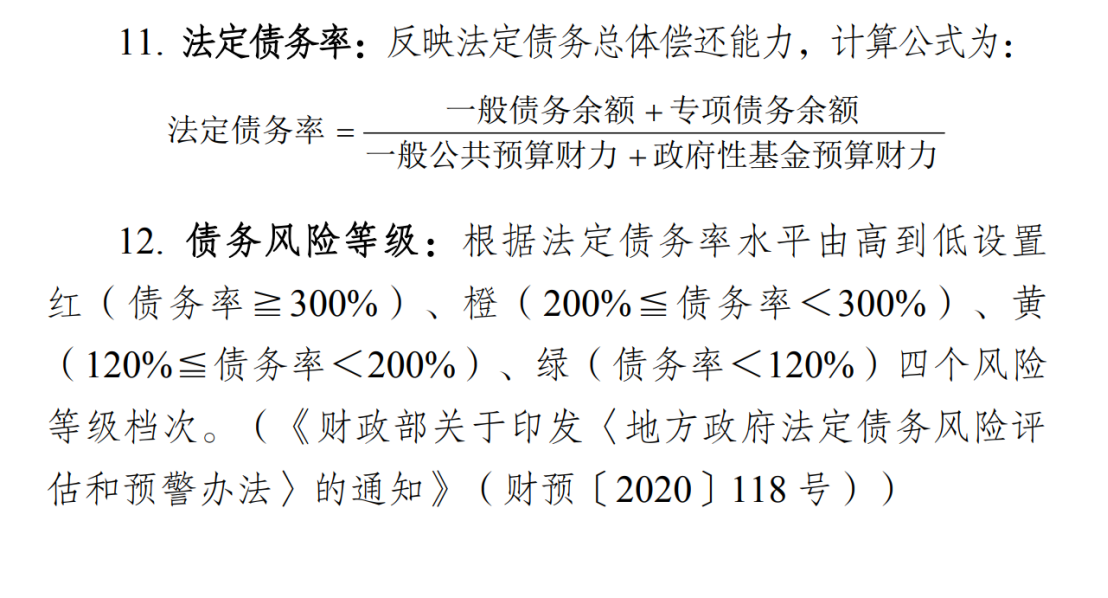

D 债务风险等级的划分标准来源于《财政部关于印发<地方政府法定债务风险评估和预警办法>的通知》(财预[2020]118号)。此处的债务率和债务风险等级,都有定语做了限定,即“法定”。法定债务率的分子等于一般债务和专项债务之和,也就是说法定债务等同于政府债务。

E 某地区政府性债务率=政府性债务余额/综合财力*100%=(政府债务余额+隐性债务余额)/(一般公共预算收入+一般公共预算转移性收入-一般公共预算上解支出+政府性基金预算收入+政府性基金转移性收入-政府性基金上解支出-政府性基金调出资金)*100%

债务率>300%,风险等级为红色;200%<债务率300%,风险等级为橙色;120%<债务率200%,

风险等级为黄色;债务率120%,风险等级为绿色。(详情见图1-4)