顺鑫农业:白酒股的真*潜力选手,改善已现,站在新5年发展的起点(国泰君安证券 訾猛 )

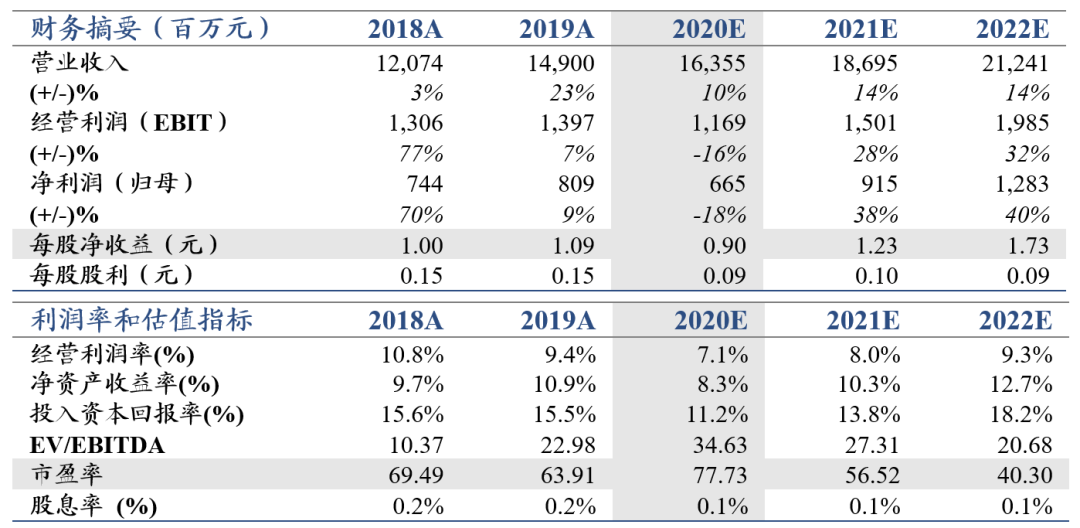

结构升级+纵深发展,主业改善可期,新五年蓄力发展。预计2020-2022年EPS 0.90、1.23、1.73元(白酒EPS 1.25、1.69、1.95元),目标价至84元,重点布局!

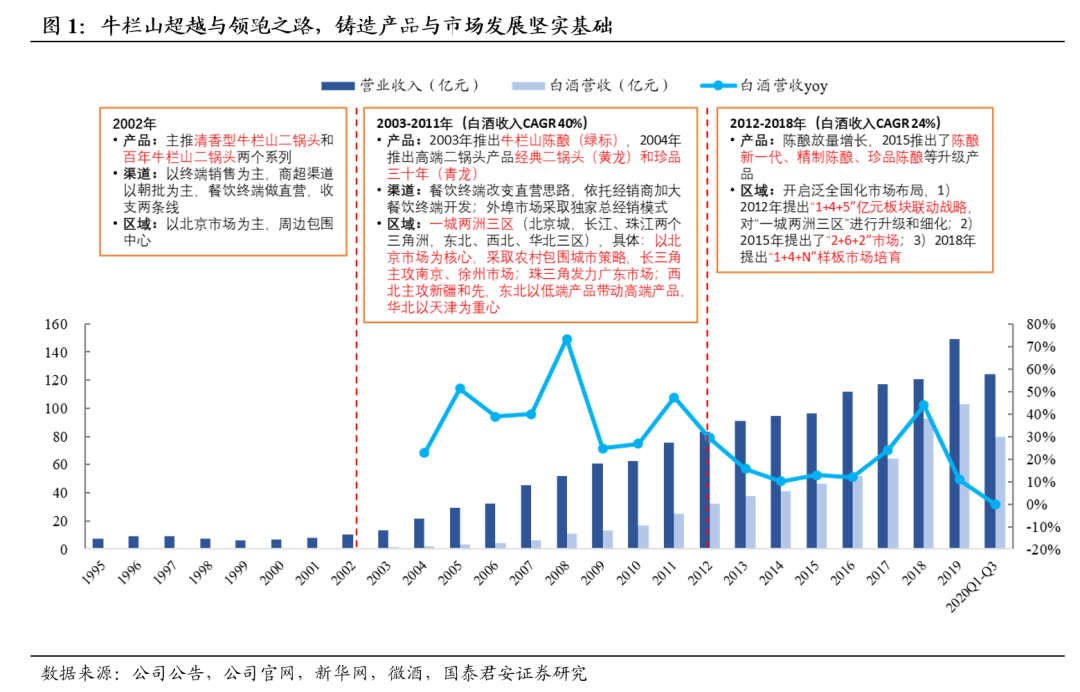

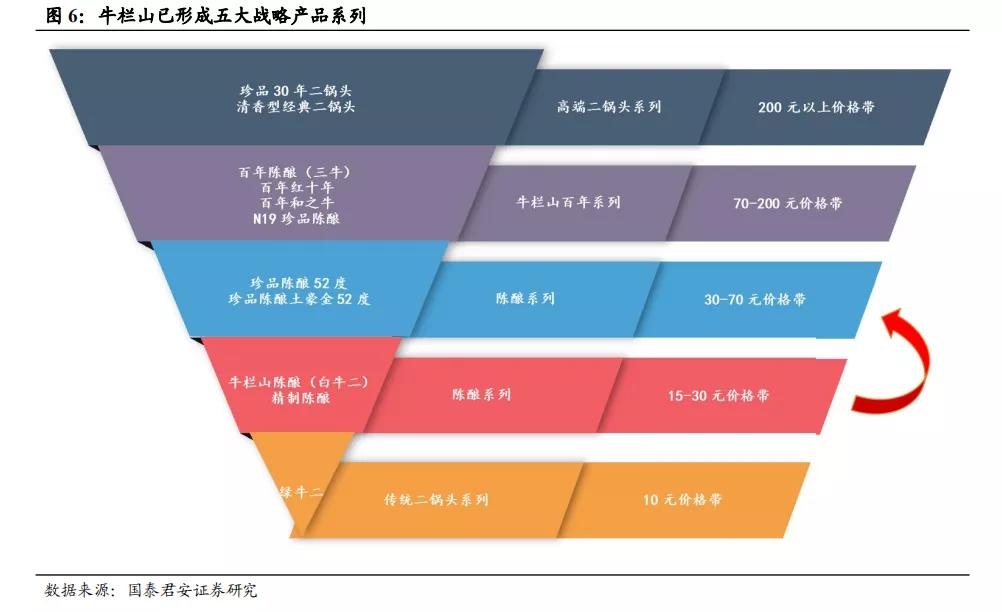

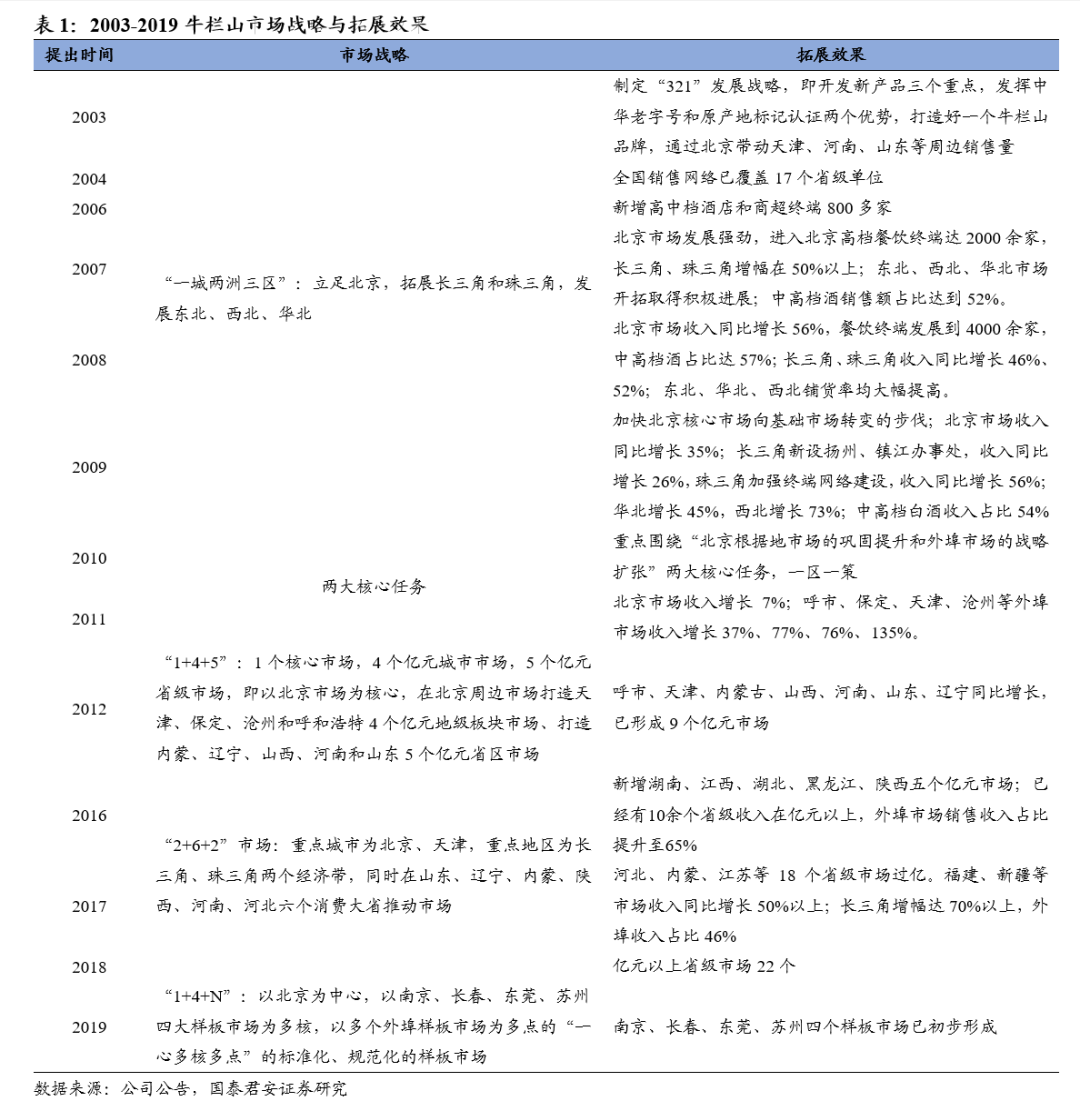

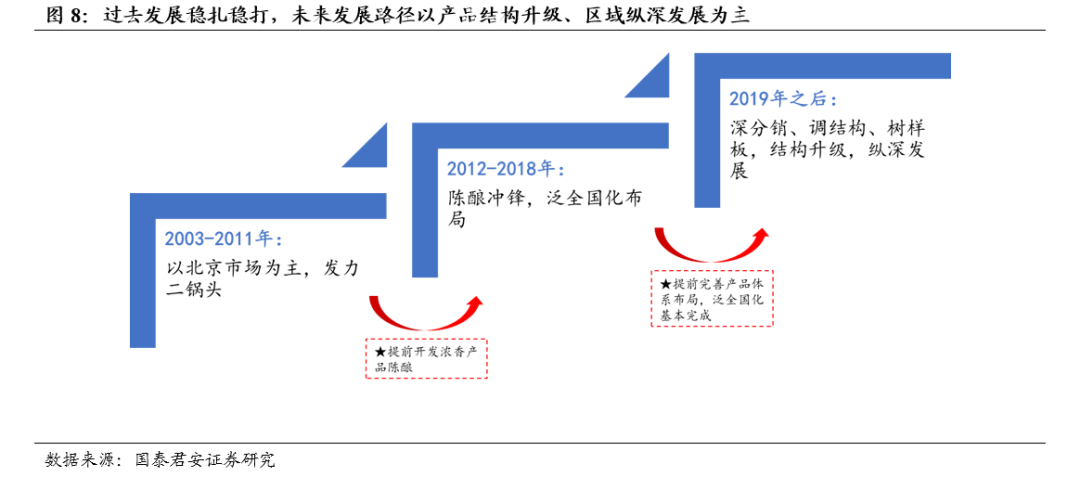

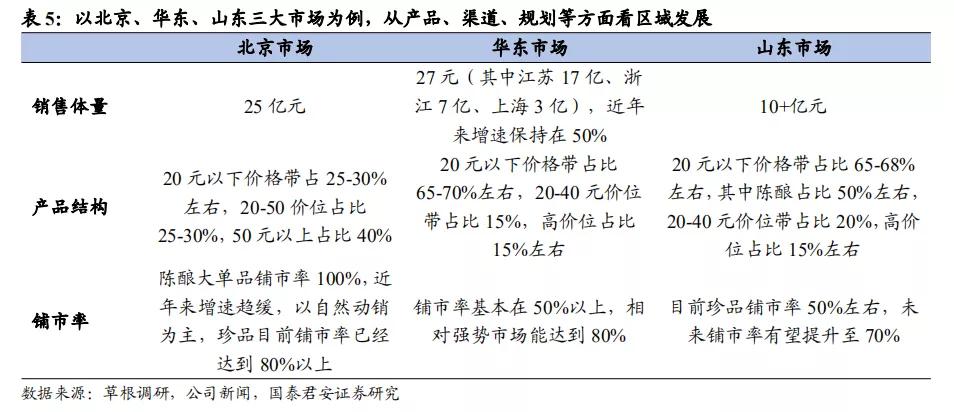

产品、渠道、品牌基石稳固。2002-2011年,牛栏山立足北京,主推二锅头,完成低端市场牛栏山的品牌重塑与超越,期间推出浓香型产品陈酿为下一阶段单品打造奠定基础。2012-2018年,以超级单品陈酿为“开路先锋”,凭借优质大商团队完成泛全国化布局,预计亿元以上省级市场超过26个、省外占比达76%,期间推出高价位升级产品完善布局。

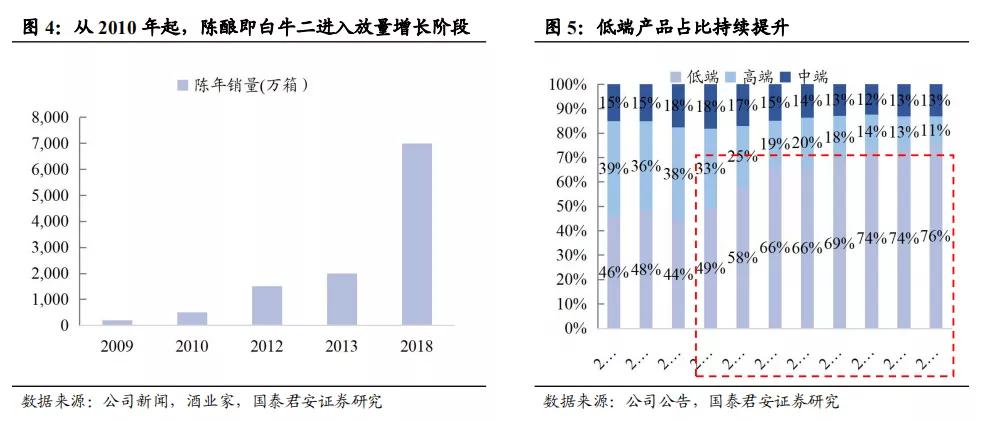

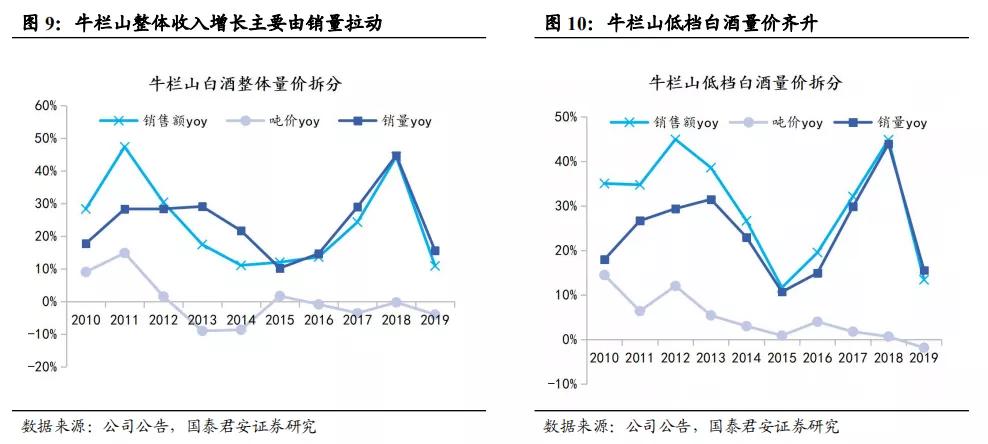

结构升级,纵深发展。陈酿在20元以下龙头地位稳固,未来增长动力主要源于从20元以下向40元价格带珍品结构升级。牛栏山拥有优质大商铁军团队,渠道高利润、快周转、低库存,低端快消属性下渠道壁垒有望成为制胜关键。结构升级前期推广加大导致货折增长,短期毛利率承压,后续盈利改善值得期待。在完成泛全国化布局基础之上,未来区域发展动力将由扩张过渡到深耕,渠道下沉与样板市场同步发力。

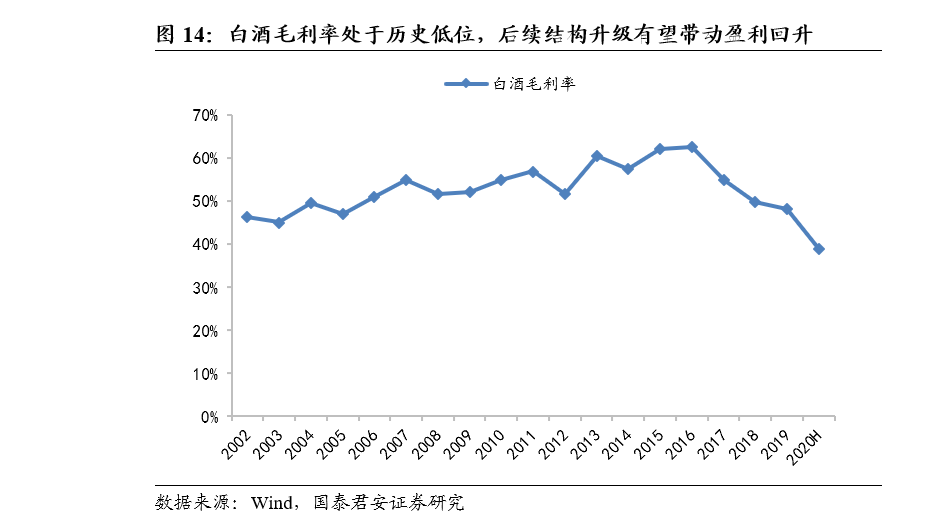

白酒短期有望迎来盈利触底回升,新五年迎来新发展。目前白酒盈利处于历史底部,2020年年初和年末两次提价,但年初提价节奏受到疫情扰动,后续随着白酒动销改善,叠加提价效应逐步释放,短期白酒主业盈利能力有望触底回升,长期聚焦主业,低端龙头成长逻辑有望验证。

风险提示:系统性风险、行业竞争加剧、假冒产品侵权风险。

家电维修,空调维修,智能锁维修全国报修号码分享:可以直接拔打400-968-1665 全国各大城市均设网点。