【美股期权现巨量空单,期权鲸单手撬动整个市场?】来源 :LongConvexity 三思期权

前言:

在今年6月底以及9月底,标普500指数期权月末季度合约的到期日市场上都看到了一个庞然大物的身影。它的交易量之大,单笔交易就超过四万五千张合约。它的交易时间,期权的选取,到期日的选择也非常固定,这就让不少期权交易员开始关注它的动向。这个期权鲸鱼到底是谁?它的交易对市场有什么影响?我们这篇文章将为大家详细解读来龙去脉。

另外,由于本文的技术细节比较多, 如果读起来有困难的读者可以阅读我们之前的文章《软银是怎样用Gamma把市场玩坏的》以及 《散户如何用期权拉爆百亿美元对冲基金》来了解这些细节。

正文:

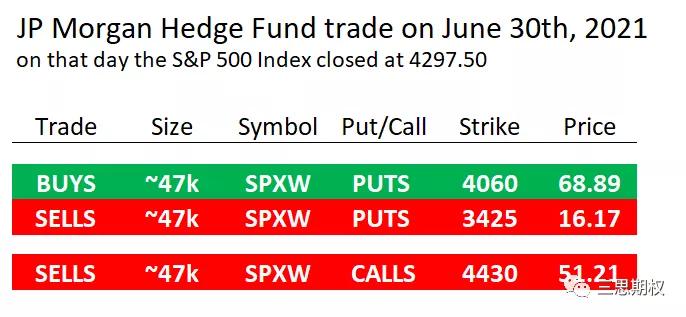

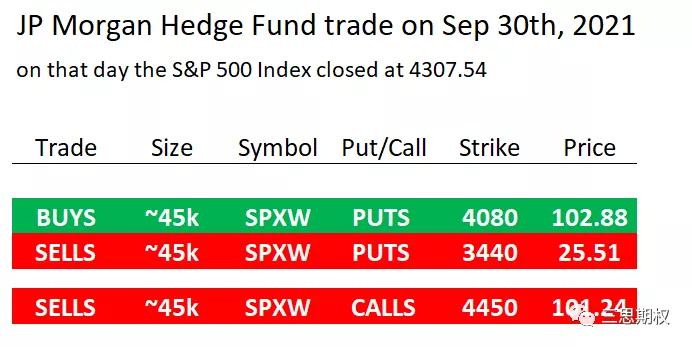

9月30日是标普500指数期权月末到期的季度合约的到期日。相比标普指数流动性最好的第三个周五到期的季度合约来说,交易月末到期的季度到期合约的人并没有那么多。但就是在这个流动性稍差的合约里,早盘出现了下面这笔大单。

类似的单子在6月30号(也就是6月底的月末季度合约到期日)也出现过。由于体量巨大加上固定的交易模式,不少衍生品交易员都开始关注这个期权鲸的动向,甚至开始琢磨怎么利用这个机会薅一把期权鲸的‘羊毛’。

首先,这头“期权鲸”是谁?目前主流的观点都认为它是摩根大通资管下一个名叫JP Morgan hedged equity fund。它属于买方,虽然同样叫做摩根大通,但是跟摩根大通投行属于不同个体。

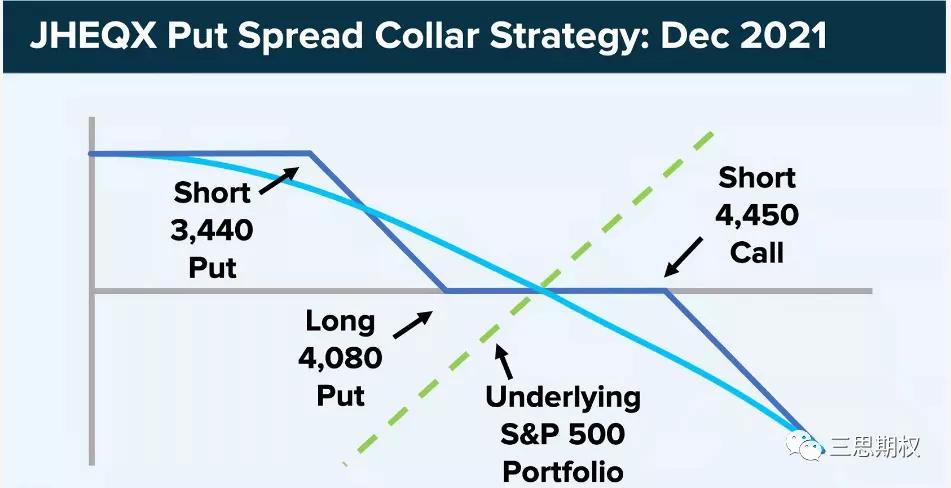

这个基金目前管理着180亿美金的。根据它的介绍,它其实是一个指数增强的基金。它的运作原理并不复杂,除了做多标普指数之外,还系统性的做多看跌价差期权对其股票多头敞口形成一定的保护。但是为了降低看跌价差的成本,他们还同时系统性的卖出看涨期权。这个策略是每个季度合约到期前移仓,从期权的选取以及移仓的时间都是固定的。

从它的运作原理我们可以知道,交易这些期权结构并非是它有方向性的观点,它仅仅是一个系统性的指数增强策略而已。而正是这个180亿的基金每个季度固定的移仓交易都会在季度末对市场形成特定的冲击。

在上个季度,当时这只期权鲸就交易了下面的期权组合:

他们购买了9月底到期的看跌期权价差,我们可以理解为他们认为市场跌破3425可能性很小,因此出售这些看跌期权只是帮助支付了他们购买的4060看跌期权。为了再减少总期权权利金的支出,他们同时卖出了4430看涨期权。

这笔交易有多大呢?我们可以在这里简单估算一下它的大小。按照指数当时大致在4300,合约张数为47000张,合约乘数为100,那么我们可以算出来总净敞口为 4300*47000*100= $20bn 即200亿美金的名义敞口。即便在全球流动性最好的标普期权市场里,这种交易也算是大手笔。

当这些9月底的期权快要到期,期权鲸需要移仓新的期权结构时,市场开始再次紧盯着他们的交易对市场的影响。

……

全文:网页链接