基于注意力的CNN-LSTM和XGBoost混合模型的股票预测

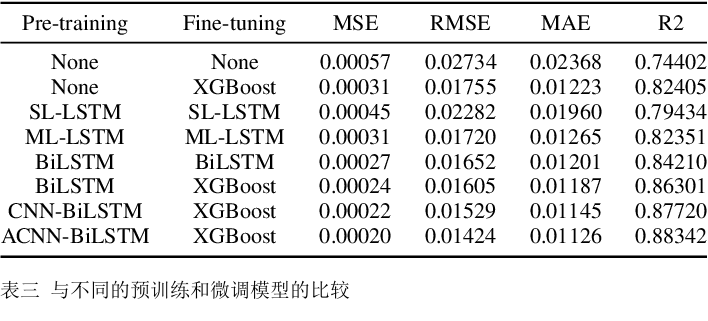

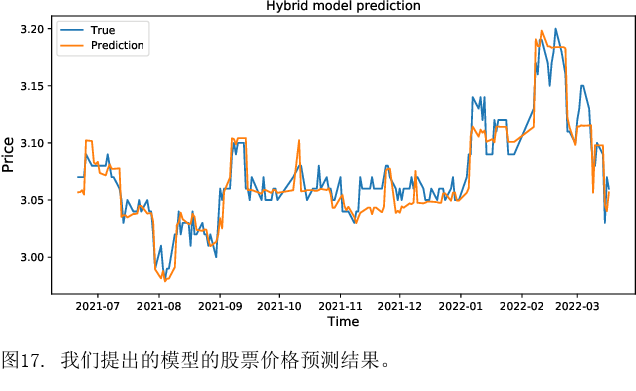

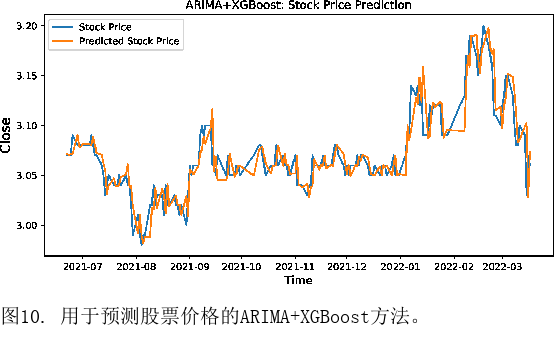

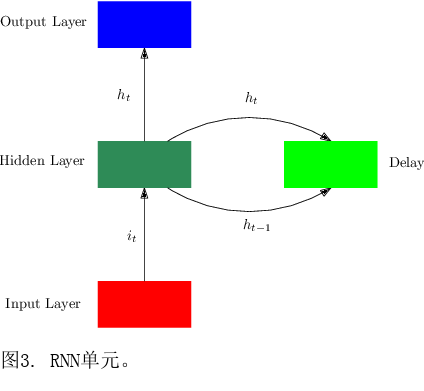

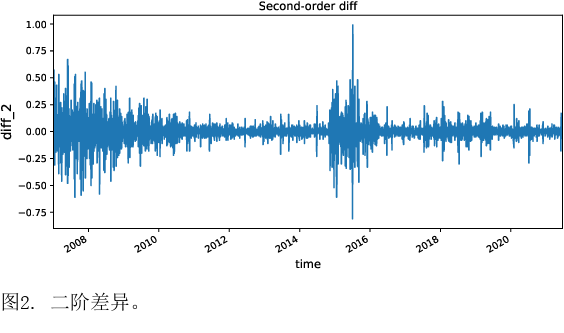

股票市场在经济发展中起着重要作用。由于股票市场的复杂波动性,对股票价格变化的研究和预测,可以避免投资者的风险。传统的时间序列模型ARIMA无法描述其非线性,无法在股票预测中取得满意的结果。由于神经网络具有很强的非线性泛化能力,本文提出了基于注意力的CNN-LSTM和XGBoost混合模型来预测股票价格。本文构建的模型将时间序列模型、具有注意力机制的卷积神经网络、长短期记忆网络和XGBoost回归器以非线性关系整合在一起,并提高了预测精度。该模型可以充分挖掘多个时期的股票市场的历史信息。股票数据首先通过ARIMA进行预处理。然后,采用在训练-调谐框架中形成的深度学习架构。预训练模型是基于序列到序列框架的基于注意力的CNN-LSTM模型。该模型首先使用卷积来提取原始股票数据的深度特征,然后使用长短期记忆网络来挖掘长期时间序列特征。最后,采用XGBoost模型进行微调。结果表明,混合模型比较有效,预测精度比较高,可以帮助投资者或机构进行决策,达到扩大收益、规避风险的目的。源代码可在网页链接。

《Attention-based CNN-LSTM and XGBoost hybrid model for stock prediction》

论文地址:网页链接

家电维修,空调维修,智能锁维修全国报修号码分享:可以直接拔打400-968-1665 全国各大城市均设网点。