【全球显示面板行业新格局即将形成,供需关系向好,行业竞争进入新阶段】非常重要的三个行业趋势:

一、韩厂退出LCD产线,新赛道再出发

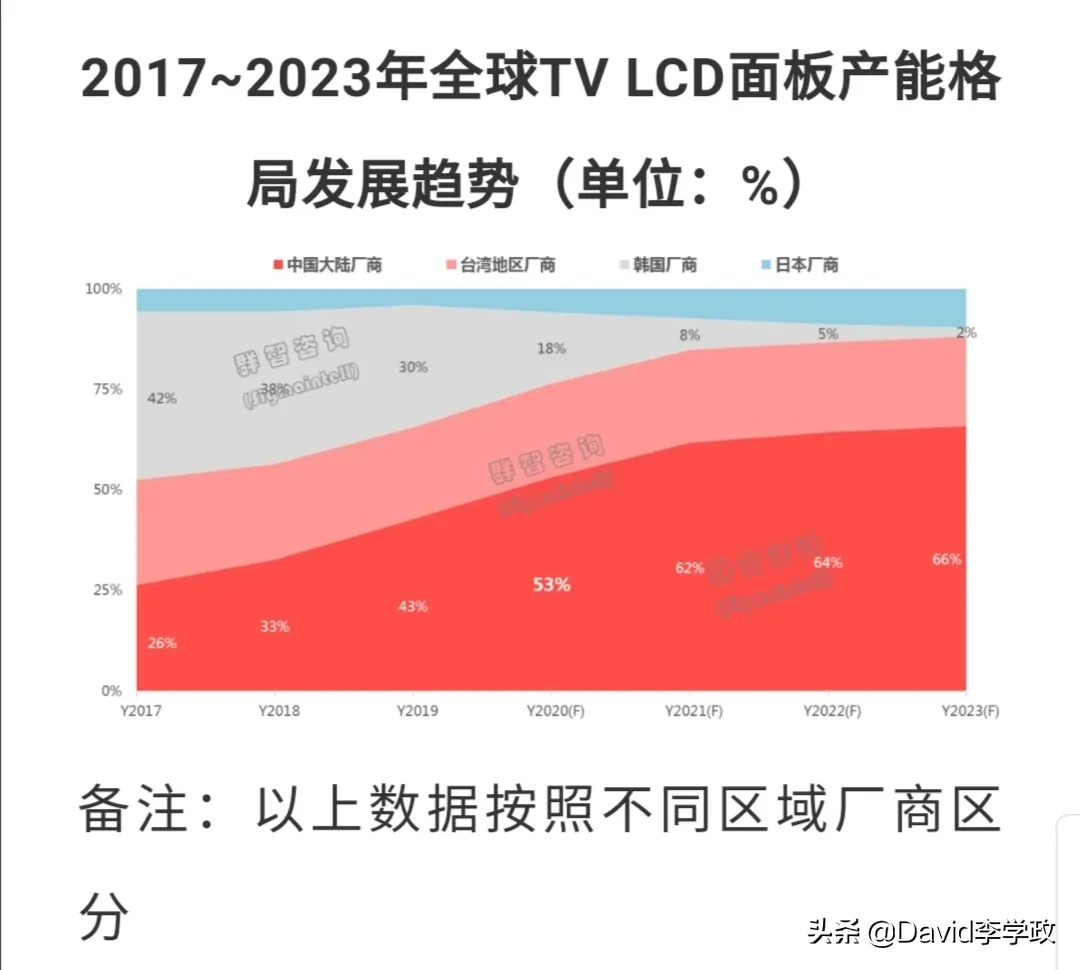

近年来,大尺寸LCD全球市场的持续白热化激烈竞争,给日韩台企业经营带来了严峻的挑战。因此,韩国厂商在过去几年已经陆续关停了部分LCD产线,2020年双韩面板厂明确了关闭大尺寸LCD面板产线的日程。即截止2020年底,三星SDC及LGD将会关闭其在韩国的所有LCD TV面板产线,仅保留在中国大陆的产线。而其中SDC对苏州产线也是积极寻求买家以便尽快彻底剥离LCD业务。

二、全球LCD TV面板市场形成大陆“双巨头”的竞争格局

分厂商来看,LCD TV面板产能则高度向京东方及TCL华星聚集,行业将形成新的“双巨头”的竞争格局。根据群智咨询(Sigmaintell)数据显示,2020年京东方及TCL华星在全球LCD TV面板产能的占比超过35%,未来随着新增G10.5线的量产以及通过并购方式继续扩充产能,两家龙头企业的市占有率将超过50%,“双寡头”的竞争格局将逐步形成。

三、下游品牌将重新审视面板供应链的稳定性

上游面板格局的变化,推动整机厂商加速供应链策略调整,特别是前期与双韩面板厂合作较多的整机厂代工和品牌商,对其供应链稳定性带来新的挑战。其中能够快速完成供应链结构调整的整机厂商将获得更加稳固的终端市场地位;另一方面,品牌厂商需要打破原有的面板技术阵营,积极寻求产能和产品优势俱佳的厂商确保供应稳定。

同时,大尺寸面板产能高度向大陆聚集的过程中,上游产业链也将随之调整。尤其是上游材料国产化的进程将更加积极,品牌未来的产品导入和定义也将提出新的要求。

另外,随着“双巨头”格局的形成,预计未来优质的面板资源向头部品牌聚集的倾向更加明显,与品牌厂商的产品力、品牌力和营销能力相配合,面板新格局的形成或将对全球品牌格局产生深远影响。(市场机构:群智咨询、显示世界)