商业百货板块还处于低估值状态,后市可为?

随着赛道股的股价高企,市场情绪明显发生了转移,周期股煤炭、钢铁、化肥化工、有色借周期景气,几乎包揽了市场热度。里面引导市场情绪的概念很多,比如由六氟磷酸锂引出的磷化工,比如商品期货飙升的动力煤,比如有色的铟,比如世界铝减产铜涨价,林林总总,但归结下,主要还是周期股沉寂太久,即使按分红买入,也是合算的。后发资金不愿意接高价盘,只能以低估值、有概念的逻辑去参与市场,调动市场情绪。周期走起来很猛,但就是一阵子,想想前两年的猪,口罩,就清醒了,顺着趋势做,必须有止盈点,千万记住。

按低估逻辑,百货板块还在低估中。一个是股价没净资产高,一个是市盈率低,还有现金流好,重要的是疫情缓解,业绩恢复迅猛。门店受电商压制很久了,但电商假货横行,没有现场体验,买到不合适商品这些弊端是无法避免的,门店仍有现实意义,特别是门店做成综合体,购物加娱乐加休闲,满足社交需要,仍有大的价值,试想都宅家,那还叫社会吗?电影因为电视、互联网的出现,曾经低迷好多年,后来人们不是又纷纷走进实体影院了。

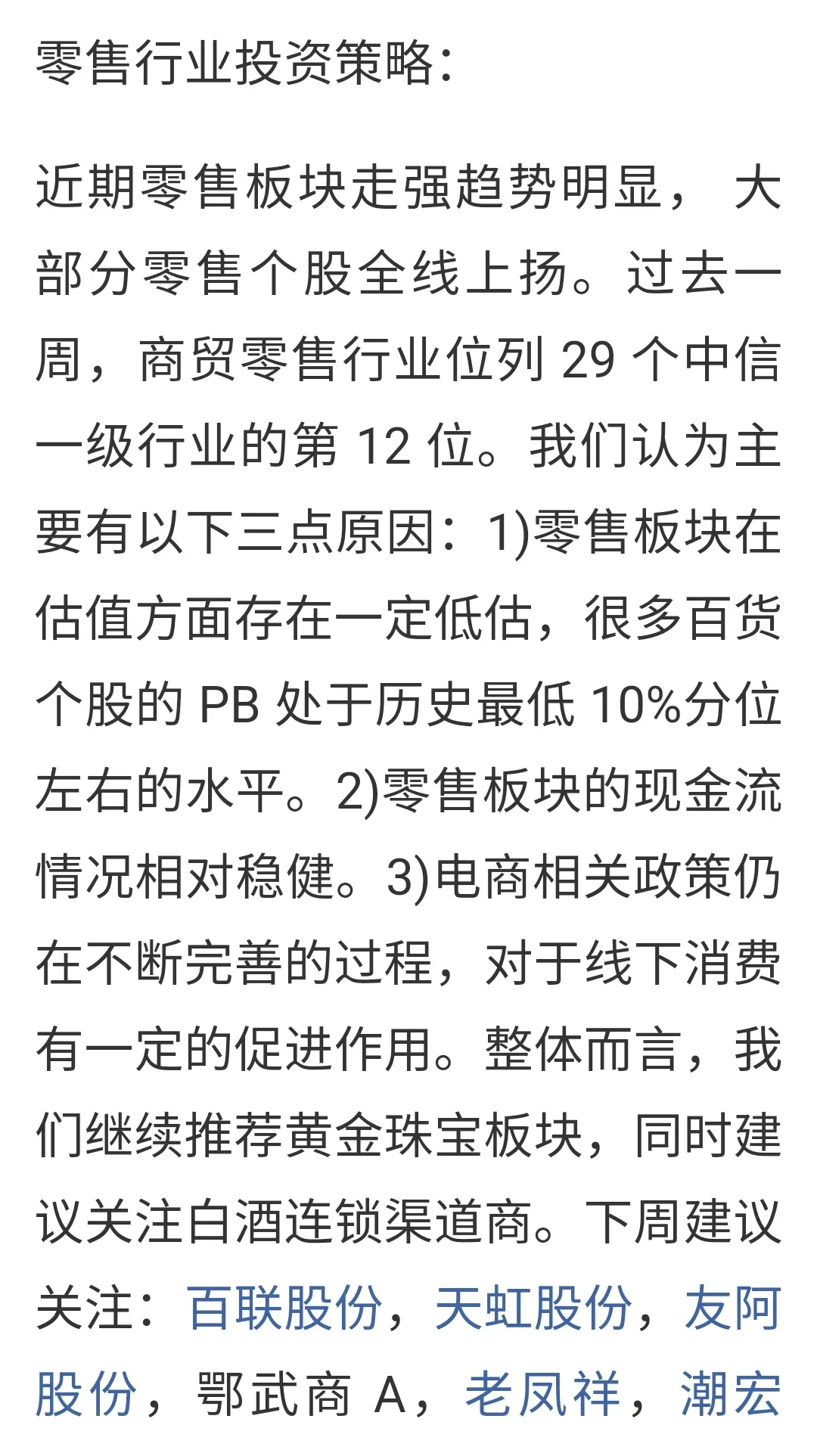

所以,这个实体百货,我觉得有估值重估的空间。图一是光大证券关于板块的看法,可以参考,图二是板块长期K线,板块在绝对历史底部,图三是低市盈率成份股列表,可以去软件看看。

图四到图六,我列了一个代表个股,看看估值,看看现金流,看看增长率,是不是也很美。资金不关照就在里面蹲着,比周期股稳,疫情缓解的报复性反弹也许还能来点风。不挺好吗?

家电维修,空调维修,智能锁维修全国报修号码分享:可以直接拔打400-968-1665 全国各大城市均设网点。