A股稀缺的创新药潜力标的,重磅50亿大单品明后年有望上市,分析师全市场首次覆盖看200%空间

诺思兰德(430047):

公司是北交所上市全市场稀缺的基因治疗新兴赛道的领军标的,国盛证券张金洋全市场首次覆盖公司,预期公司多个新药品种有成为重磅潜力,预计2021年公司合理市值约152.7亿元(当前51.6亿);

公司基因治疗品种NL003,核心市场为下肢缺血性疾病,目前研发进度国际领先,NL003针对静息痛、溃疡2个适应症已同步开展临床III期试验,国盛预计有望于2022年首次提交NDA(新药上市申请),2023年在国内有望率先实现上市销售,预计销售峰值为50.6亿元;

NL005预计加总市场空间超过200亿元项目未来市场极具想象空间、NL002针对肿瘤化疗所致血小板减少症(CIT)顺利推进III期临床,2024年上市可期;

风险提示:新药上市及研发不及预期。

创新生物医药标的盈利想象空间大,业绩弹性高,但在国内资本市场稀缺,核心原因为多数公司尚未取得盈利,较难以在国内上市。今日国盛证券张金洋团队覆盖了北交所一家潜力新秀诺斯兰德,公司基因治疗新兴赛道的领军,当前的大单品NL003为50亿级别的重磅产品,单品就支持公司市值超百亿(当前只有50亿),预期2023年获批;此外,公司还有其他NL005、NL002等基因治疗产品,潜力可期。

张金洋预计2021-2023年营业收入分别为0.42/0.5/1.53亿元,同比增长率为2.4%/16.7%/208.2%,市值重塑空间巨大,测算2021年公司合理市值约152.7亿元,首次覆盖,给予“买入“评级。

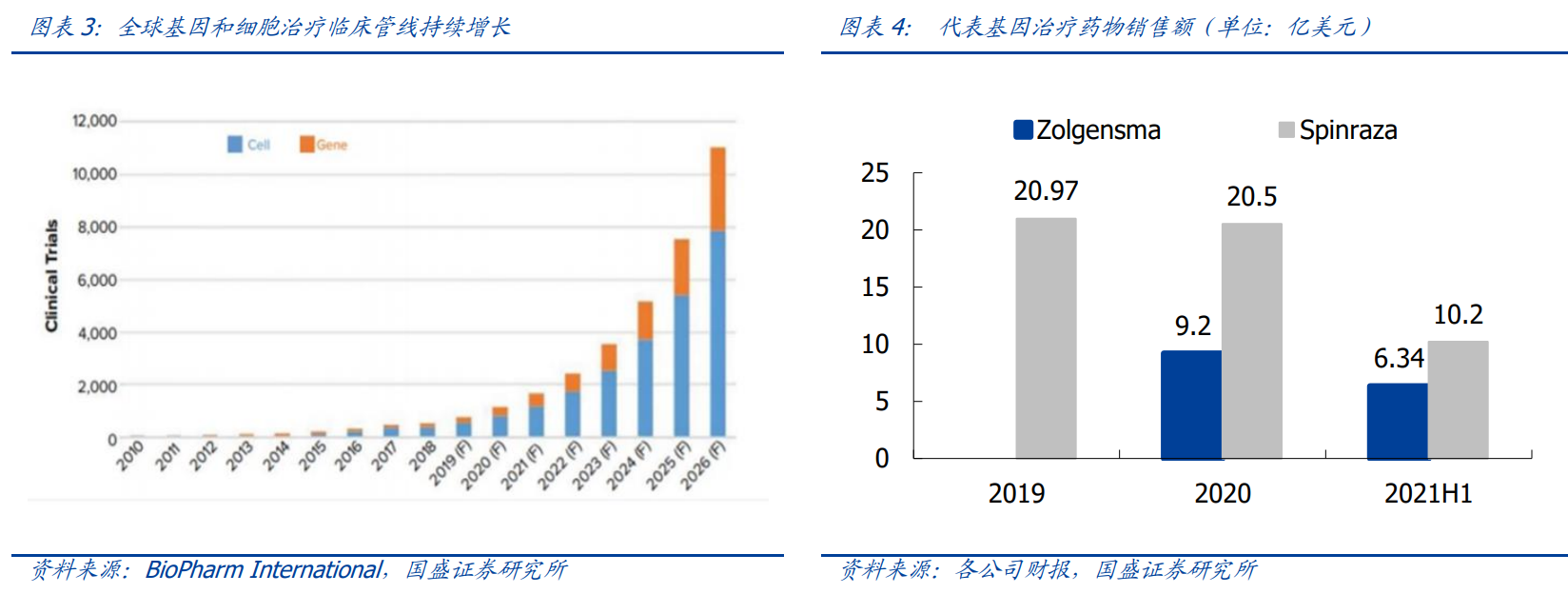

基因治疗是未来药物创新的主流方向之一

基因治疗通过载体将外源治疗性基因转染至细胞,通过转录和翻译实现对细胞基因表达的调控。可实现“一次给药、永久治疗”,临床应用潜力巨大,有望成为未来新药发展的主流方向之一。

截至2021年5月,全球共有1745个基因细胞治疗药物在研,70%以上处于临床前阶段。继小分子、抗体类药物后,基因细胞治疗有望引导下一代治疗技术浪潮。

诺思兰德:基因治疗大时代一马当先,50亿级别重磅单品价值当前低估

诺思兰德是北交所优质的创新药标的,国盛证券认为公司存在市值存在较大低估,公司存在认知差+预期差。

认知差(基因治疗稀缺标的+进度绝对领先):公司是未被市场广泛认知的基因治疗稀缺标的,目前首个基因治疗品种已经推到III期临床,是国内屈指可数推进到临床后期的基因治疗药物!另外公司的裸质粒体系和平台具有竞争力和壁垒,当前市场认知度也不足。

预期差(大单品+竞争格局好):公司基因治疗品种是超级大单品属性。当前海外上市的基因治疗普遍是罕见病,定价高,病人少,细胞治疗(CAR-T)也是定价较高,在国内不具备大单品属性。而公司的产品预计是50亿级别重磅大单品,且竞争格局较好。

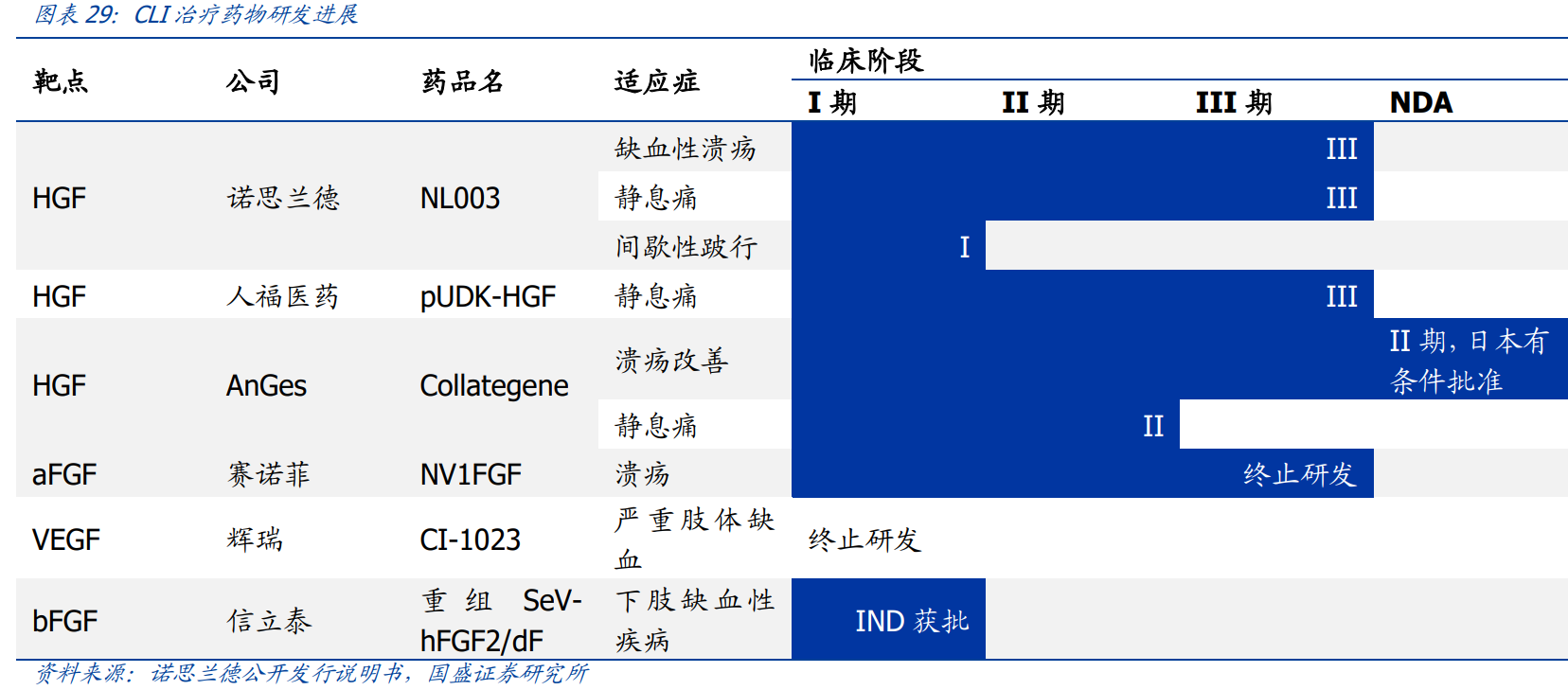

NL003:50亿预期大单品

核心市场为下肢缺血性疾病,国盛测算目前市场空间超过千亿。

NL003为负载人肝细胞生长因子(HGF)编码基因的裸质粒产品,把握核心专利实现自主研发,有望彻底治愈下肢动脉缺血疾病。

当前NL003已显示对患者治疗的有效性和安全性,在同类在研产品中研发进度领先:

目前NL003针对静息痛、溃疡2个适应症已同步开展临床III期试验,国盛预计有望于2022年首次提交NDA(新药上市申请),2023年在国内有望率先实现上市销售,预计销售峰值为50.6亿元。

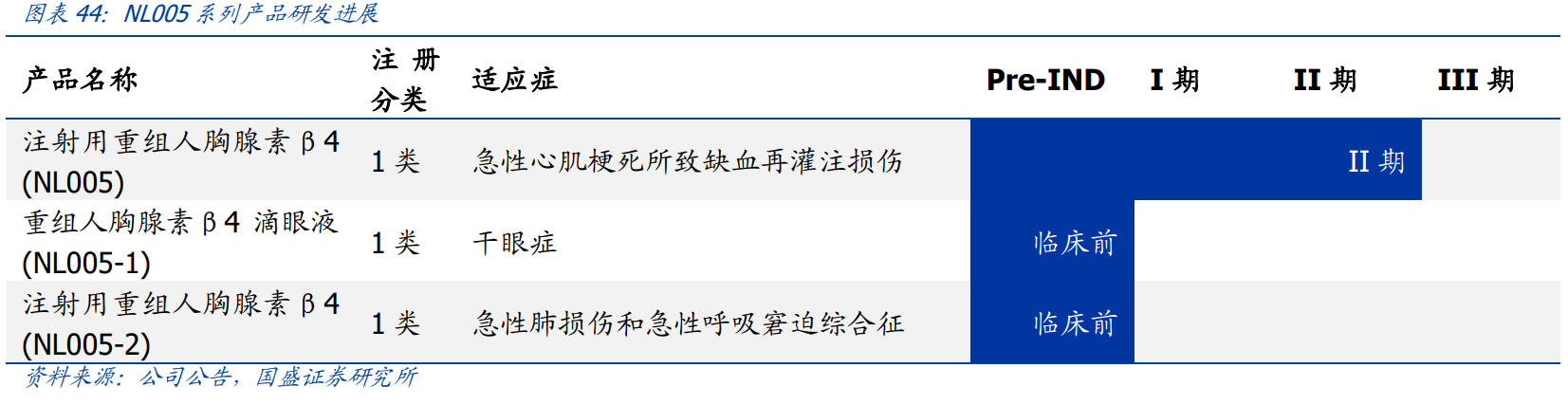

NL005多重机制塑造较多应用可能

多重机制塑造较多应用可能:急性心梗所致缺血再灌注损伤适应症已进入II期临床阶段,寡头竞争市场一片蓝海,急性肺损伤/急性呼吸窘迫综合征、干眼症开发齐头并进,预计加总市场空间超过200亿元。

深挖产品价值全链,项目未来市场极具想象空间。

NL002高效低毒强势竞争存量市场

肿瘤化疗所致血小板减少症(CIT)顺利推进III期临床,耐受性显著优于同类上市产品。独具长效制剂开发潜力,有助提升治疗便利性。国盛预计2024年内上市进程可期,CIT存量市场志在必得。

调研相关上市公司

诺思兰德