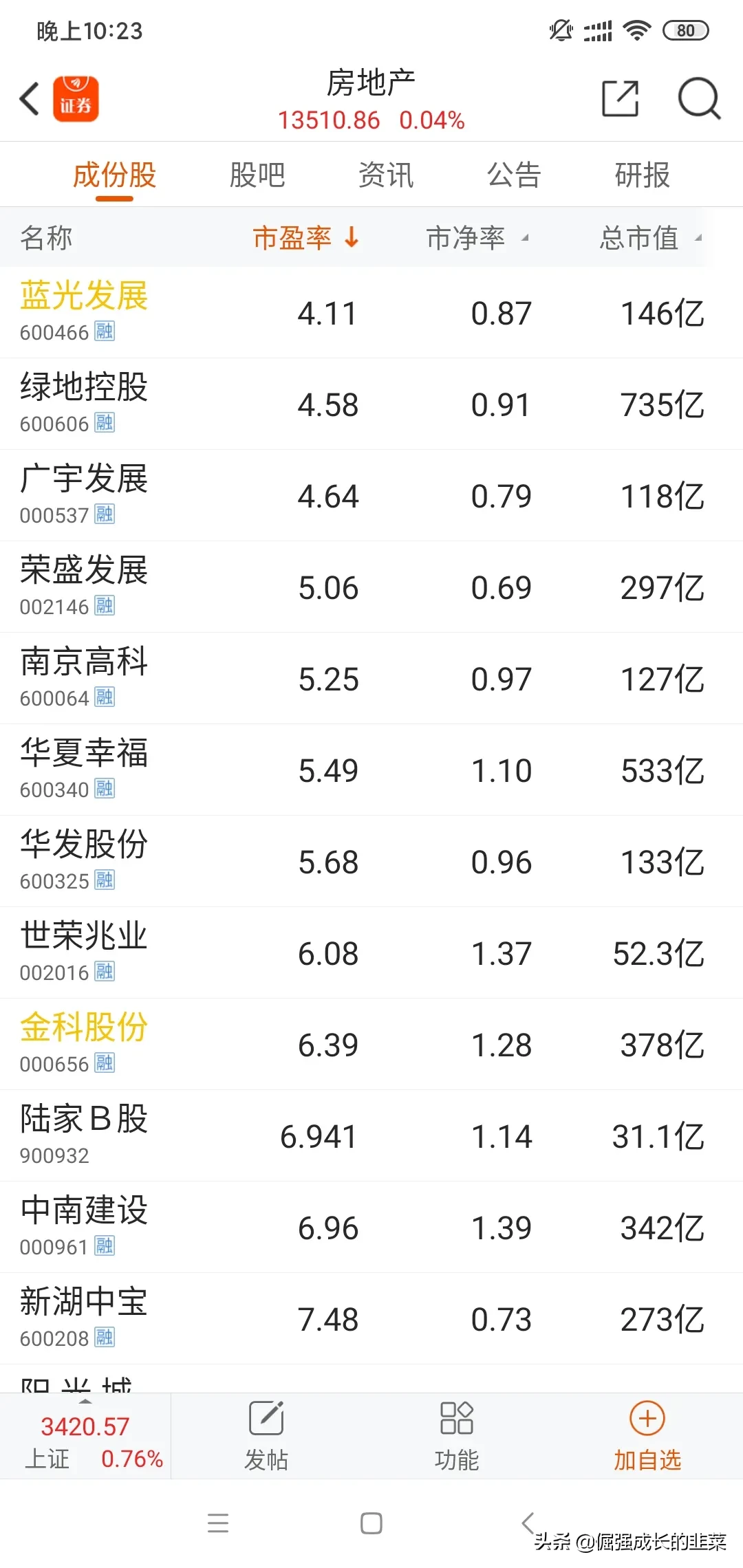

给出这样的估值,而且股息都很高了,给人一副这个行业马上就要团灭的样子。

试想一下,就图片上这些有几个销量大的。

加起来也上万亿了,这万亿级别的销售的公司,没有盖好的房子,没有结算的房子至少是二倍。也就是几万亿的老百姓买房的资金砸进去了。

真是一个奇葩的现象。

拿着几百万砸进去买期房,丝毫不考虑房地产未来四五年能破产,但是一旦涉及到股票,卧槽不看好房地产,高负债,要破产的节奏。可是身体很诚实,每次摇号自己必现。

从上文可以看出,市场不是觉得房地产有破产风险,只是觉得房地产行业持续增长比较弱,不像光伏,未来三年真可能出现几倍股票,所以资金热门追求,房地产行业未来四五年,最多股息给个30%。收益太确定所以就和银行存款差不多了。价值也就稳定了。

很多人举例子,说城市化,说现在房子空置率严重的问题,说未来对房子需求不大。

这个是总量,这个数据也没有问题,但是有一点,你不能让在上海工作的人住到鹤岗把。你知道一线和新一线城市目前合租的现象多普遍,随着时间的推移,大部分都要买到房子,三四线的老家房子,要么空置要么换掉。

所以未来的房子需求也是结构化的。

所以房地产未来能牛逼的必然是跟着结构化走的。

另外房地产旗下的物业是一块特别好的现金奶牛。成长性也特别好。最近研究了融创服务和金科服务,增长率都特别高,可以看得见得未来几年按照年化30%到50%是没有问题的,所以港股给的很高的溢价。

以金科股份为例,

目前持有金科服务68%股份,金科服务368亿市值,换算人民币68%股份价值210亿人民币。

金科目前A股市值,378亿,也就是扣除金科服务,金科房地产业务价值,168亿,pe大概是3倍把。

改天专门写文章,说说物业。就关注了这两只物业,但是不能买入,还没有港股通。

所以房地产要看有物业公司的房地产,第二看在城市群布局的房地产,第三,三道红线下,自身造血功能比较强的地位可以考虑,第四,周转率高的并且有自己物业公司,就是我之前说的,可能成长为房地产行业的小米,转型做物业平台。

大家晚安。做一个投资笔记。不是马后炮也不是马前炮,做个笔记,供自己以后使用。