基建投资开门红预期下,公司龙头优势明显、市占率有望持续提升,布局风电材料等功能性材料有望打开第二成长曲线

苏博特(603916):

公司是混凝土外加剂龙头,民生证券李阳测算混凝土外加剂行业空间550亿+,在基建投资开门红预期下,公司产能扩张加速,营销网络拓宽,市占率持续提升;

近年来,公司重点关注风电灌浆料、TPO防水材料等功能性材料,产品不断迭代,占比不断提升,有望打开第二成长曲线;

李阳预计2021-23年公司净利润分别为5.3/7.11/9.07亿元,对应PE分别为22/17/13倍,给予2022年21倍PE,对应合理估值为35.69元/股(当前股价为26.31元);

风险因素:基建回暖不及预期、产能投放不及预期、新应用材料拓展不及预期。

基建投资开门红预期下,公司龙头优势明显、市占率有望持续提升,布局风电材料等功能性材料有望打开第二成长曲线

2021年12月已下达提前批地方专项债1.46万亿,预计实物工作量在2022年一季度形成,带动2022年初基建开工,预计一季度基建有望实现较好增长。

今日,民生证券李阳深度覆盖混凝土外加剂龙头——苏博特,在基建投资开门红预期下,公司外加剂产能扩张加速,营销网络拓宽,市占率持续提升。

近年来,公司重点关注风电灌浆料、TPO防水材料等功能性材料,产品不断迭代,占比不断提升,有望打开第二成长曲线。

李阳预计2021-23年公司净利润分别为5.3/7.11/9.07亿元,对应PE分别为22/17/13倍,给予2022年21倍PE,对应合理估值为35.69元/股(当前股价为26.31元)。

市场扩容,混凝土外加剂行业空间550亿+,高性能减水剂成为主流

混凝土外加剂已成为现代混凝土中除水泥、砂、石、水之外不可或缺的第五组分,外加剂中减水剂占比70%以上。

李阳测算2020年外加剂行业市场空间至少达559亿元,减水剂空间432亿元,其中高性能减水剂渗透率逐年推升,目前接近80%。

我国当前预拌混凝土渗透率较低,仅为49%,发达国家平均渗透率为75%,随着我国预拌率提升、机制砂渗透,有望带动外加剂市场空间快速扩容。

基建需求回暖,苏博特龙头优势明显,市占率持续提升

2022年基建投资有望开门红,地产需求边际改善。

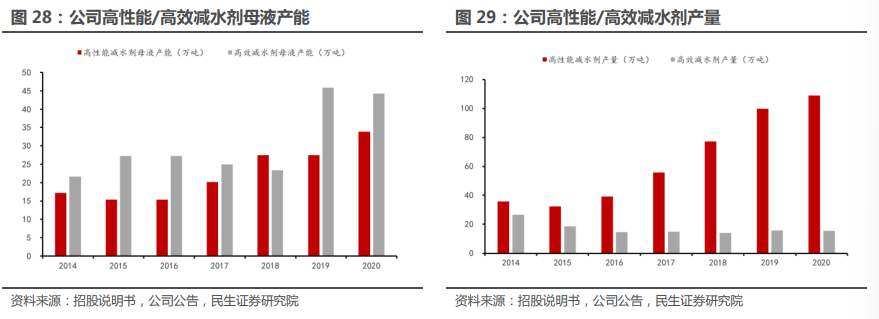

随着四川大英、广东江门基地投产,2022年底公司高性能减水剂母液产能达57.1万吨,高性能减水剂产量预计将达175-190万吨。

除产能规模扩张外,李阳预计公司主业还将受益于加大技术推广力度,全国化布局拓宽营销网络。

功能性材料不断迭代,苏博特打开第二增长曲线

2020年公司功能性材料营收4.31亿,占比12%,2016-2020年公司功能性材料营收CAGR达47%。

(1)抗裂材料、交通工程材料延续高增速;

抗裂材料受益于地下空间混凝土工程、抽水蓄能电站建设,交通基建回暖背景下交通工程材料板块提速。

(2)风电灌浆料:海上风电未来发展前景乐观,催生风电灌浆料需求;

李阳预计2025年全球海风灌浆料市场将扩容到18-30亿元,具有三倍增量空间。公司灌浆料技术积累深厚,产品已于国内风电市场广泛应用。

(3)TPO防水材料:募投扩建TPO防水卷材,打造“刚性+柔性”防水体系。

调研相关上市公司

苏博特

郑重声明:所有研报文章和每日点评分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日点评分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。