新能源车轻量化又杀出一匹“黑马”,大手笔购入上游核心设备扩产,有望新增公司收入50%以上

爱科迪(600933):

公司为中小铝合金压铸件隐形冠军,逐步扩张到中大件新能源铝合金压铸件以及智能化产品,当前新能源产品等拓展顺利,预计2021上半年公司获得的汽车相关项目订单有望新增公司收入50%;

公司掌握核心压铸技术,此外布局大吨位压铸机,1000T以上压铸机35台,包括了4台4400T、2台6100T和2台8400T;

公司智能制造科技产业园项目是公司新能源零部件产能的重要组成部分,合计年产能710万件,预计2023年10月投产;

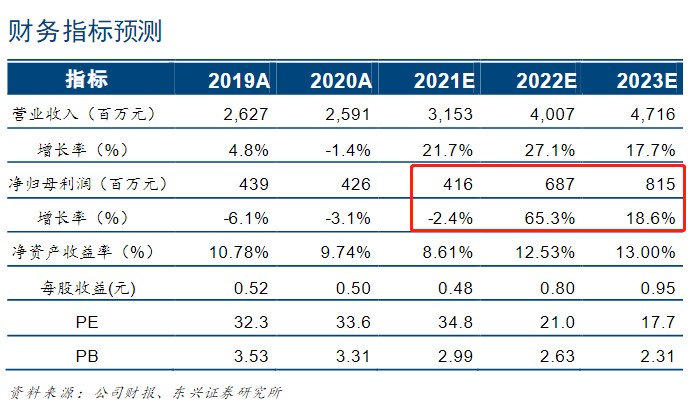

东兴证券李金锦预计公司2021-2023年归母净利润分别为4.16/6.87/8.15亿元,分别同比增长-2.4%/65.3%/18.6%,上调至“强烈推荐”评级;

风险提示:乘用车销量不及预期;原材料价格上涨等。

新能源汽车轻量化方向,此前市场关注较高的为旭升股份、文灿股份等。今日东兴证券李金锦覆盖了爱柯迪,公司目前为中小铝合金压铸件隐形冠军,扩张到中大件新能源铝合金压铸件以及智能化产品,预计2021上半年公司获得的新能源汽车项目、热管理系统项目、汽车视觉系统项目订单有望新增公司收入50%。

李金锦预计公司2021-2023年归母净利润分别为4.16/6.87/8.15亿元,分别同比增长-2.4%/65.3%/18.6%,上调至“强烈推荐”评级。

爱柯迪具备转型铝合金中大件新能源产品的实力

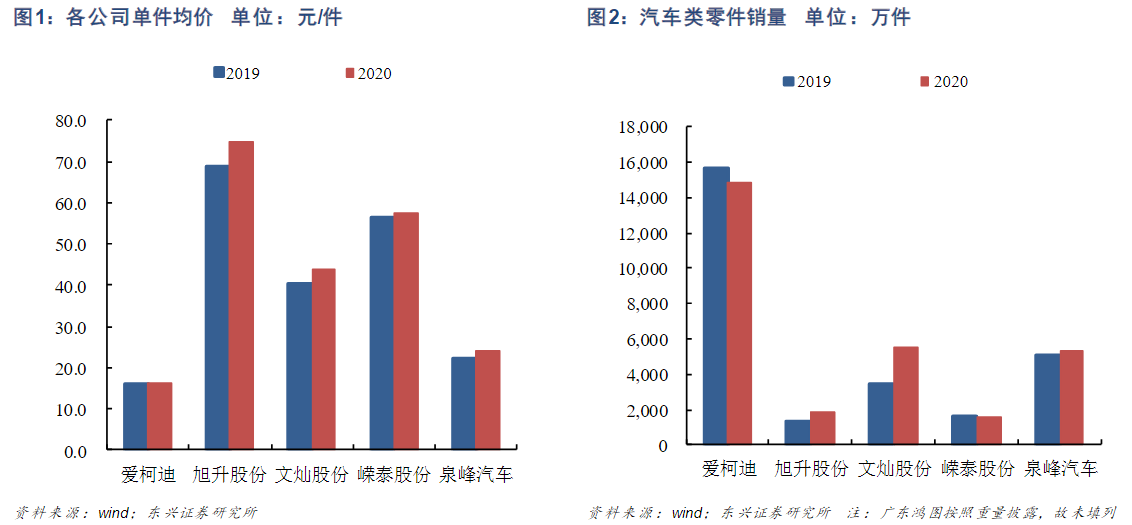

公司现有铝合金压铸产品以中小型零部件为主,从产品单价(元/件)、产品销量可以看出爱柯迪现有业务的特点。公司单件均价为16.2元/件,低于可比公司,但在销量上大幅领先,2020年共销售近1.5亿件。

2021年8月,爱柯迪成立独立的新能源汽车零件事业部,直接由董事长管理,公司核心优势在于:

掌握压铸技术;

公司掌握的压铸技术,可用于生产高致密度、能进行热处理的压铸件,公司布局高固相半固态成型技术,能有效实现产品的低成本和高性能的结合。公司的半固态产品包括新能源汽车电池包系统、电驱系统、热管理系统等。

布局大吨位压铸机。

之前爱柯迪传统产品以中小件为主,所以早期压铸机也多为中小吨位。

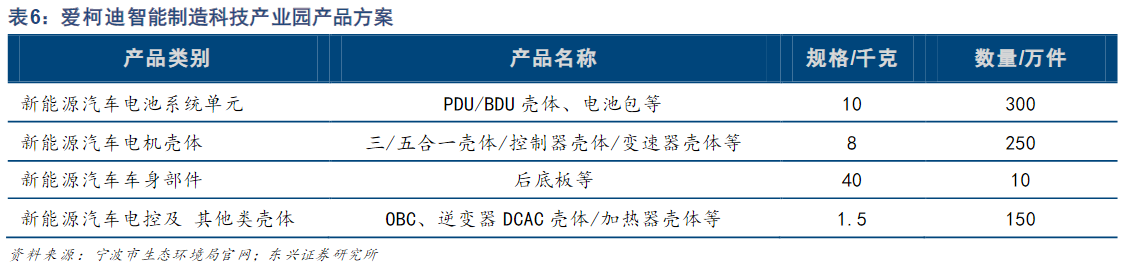

据爱柯迪智能制造科技产业园环评信息的产品方案显示,公司拟购入45台压铸机,其中1000T以上压铸机35台,包括了4台4400T、2台6100T和2台8400T,以满足汽车相关产品的生产需求。

公司加大购入大吨位压铸机的力度,建设相关产线,体现了公司在行业产品升级趋势中积极争取中大件新能源产品份额的态度。

当前友商在大吨位压铸机的投入情况:

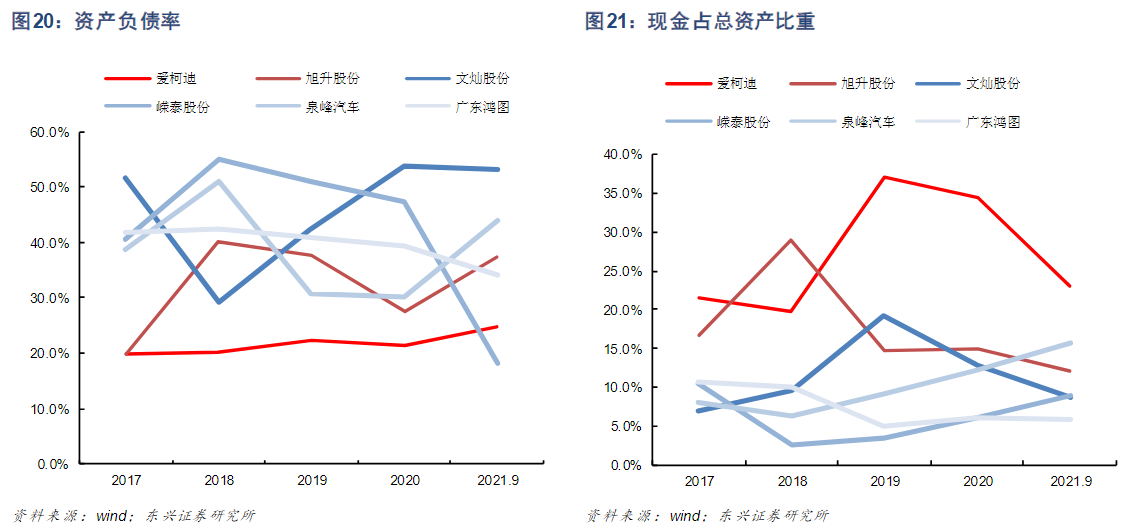

强财务实力为转型新能源护航。

2017年至今,爱柯迪资产负债率在20%-25%之间,2020年爱柯迪拥有现金合计19.4亿元,占总资产比重34.3%,资金实力领先竞争对手。

新能源项目拓展顺利

爱柯迪是中小铝合金压铸件的全球隐形冠军,其中雨刮电机壳体的全球市场份额占比达30%。

爱柯迪加大了相关产品的开发力度,新增产品包括新能源汽车电驱、电控、车载充电单元、电源分配单元、逆变器单元,智能化ADAS影像系统等。

2021年上半年公司获得的新能源汽车项目、热管理系统项目、汽车视觉系统项目寿命期内预计新增销售收入占比超过50%。

公司新产品客户法雷奥、大陆、联合电子等。

产能方面,公司智能制造科技产业园项目是公司新能源零部件产能的重要组成部分,合计年产能710万件,预计2023年10月投产。

调研相关上市公司

爱科迪