金税四期下的税务风险管控

上市公司某些数据是公开的,通过第三方网站可以截取其某些财务或税务方面的信息。肇庆市税务局就是利用大数据税控利器:网络爬虫技术,从巨潮资讯网、东方财富网等多家行业网站中采集信息,发现上市企业F公司大股东吴某近期分批在外地证券公司减持其持有的解禁限售股,总金额逾亿元。

比对吴某减持年度在肇庆市税务机关的年度个税综合收入申报信息,却发现吴某并未在“财产转让所得”一栏中申报该项股份转让事项。于是引起了税务机关的怀疑。通过多种渠道、多方检查后发现:

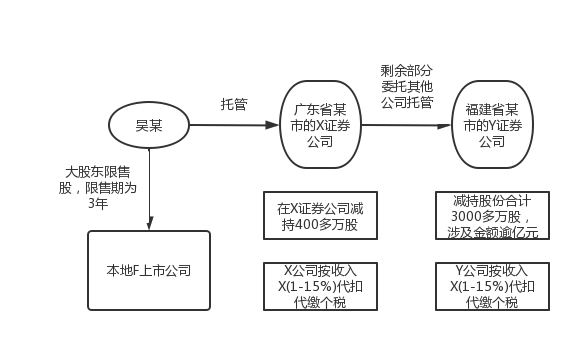

吴某持有F公司的限售股限售期为三年,分别委托广东省某市的X证券公司和福建省某市的Y证券公司分别托管,解禁后,在X证券公司减持400多万股,在Y公司减持3000多万股,涉及金额逾亿元。X和Y证券公司分别按收入*(1-15%)*20%代扣代缴了个税。

问题1:限售股转让是否缴纳个人所得税?为什么按照收入*(1-15%)*20%代扣代缴个税?

政策依据:

财政部 国家税务总局 证监会 关于个人转让上市公司限售股所得征收个人所得税有关问题的通知 财税2009 167号

一、自2010年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

三、个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。即:

应纳税所得额=限售股转让收入-(限售股原值+合理税费)

应纳税额 = 应纳税所得额×20%

本通知所称的限售股转让收入,是指转让限售股股票实际取得的收入。限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用。合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的话,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

解析:

根据上述政策吴某转让上市公司限售股,需要按照财产转让所得税目缴纳个人所得税的。

正常情况下应该按照收入减原值减合理税费后的金额作为计税依据,乘以适用税率缴纳个税,但是如果原值和合理税费难以确定就应根据上述政策按照收入的15%核定限售股原值及合理税费为依据计算缴纳个税。

证券公司按照收入的15%核定限售股原值及合理税费为依据计算代扣代缴了吴某的个税。

但是如果限售股原值和合理税费能确定,吴应根据[限售股转让收入-(限售股原值+合理税费)]*20%计算的税额,大于证券公司代扣代缴的金额补税。但是税务机关数据比对,发现异常后,对吴某转让F公司限售股的具体情况检查后发现吴某并未在“财产转让所得”一栏中申报该项股份转让事项。

税务机关利用通过网络爬虫,先抓取关键数据分析,怀疑吴某少交了税款,再通过对具体实际情况查验后,最后让吴某补交了该部分税款。