国信证券:森马服饰夺回行业前三 童装龙头重启成长轨道

一、核心观点

1、童装行业增长强劲,龙头集中度加速提升

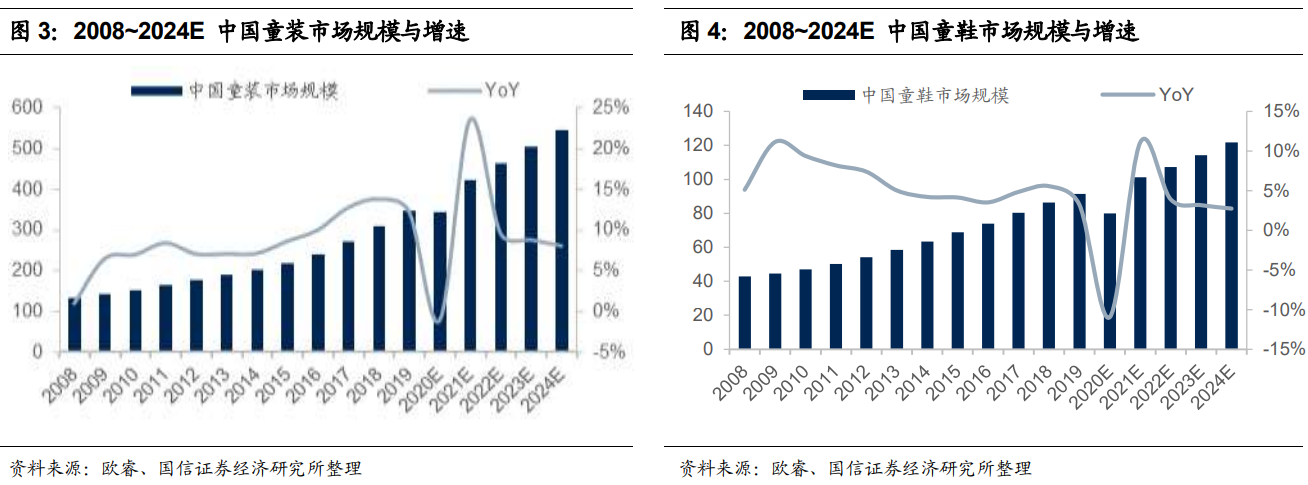

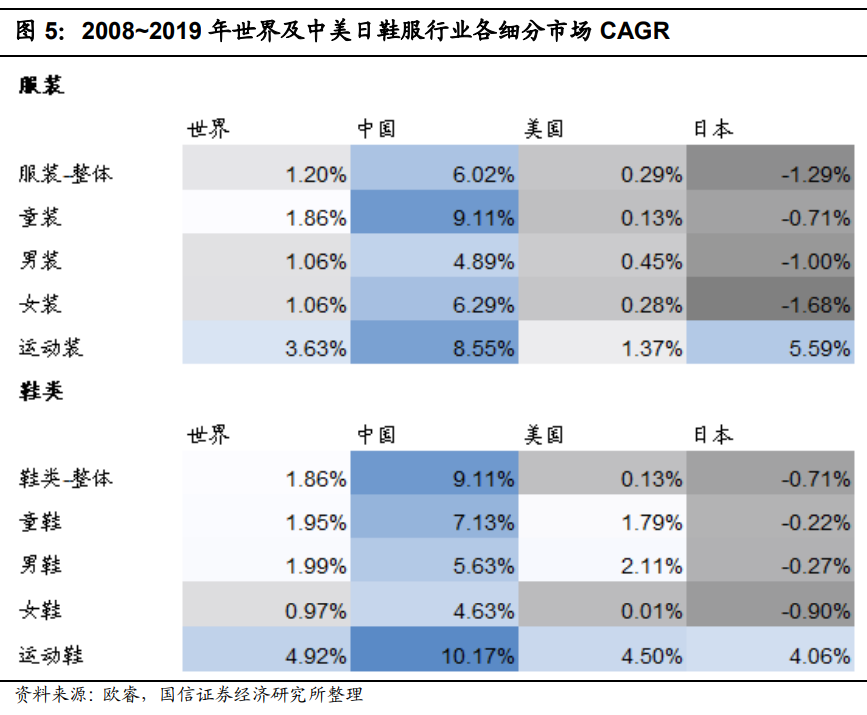

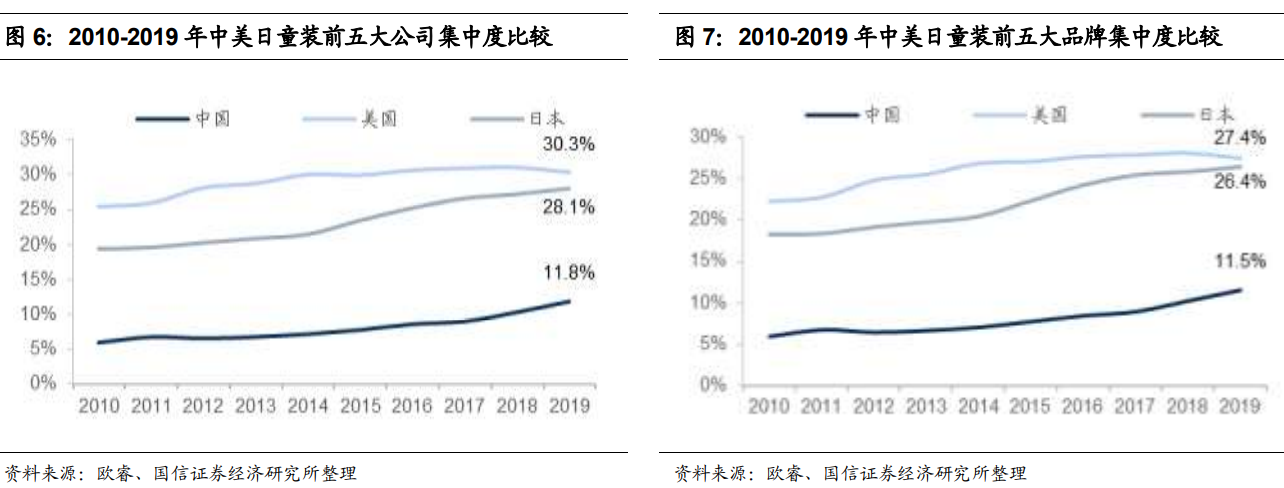

中国童装需求受二孩政策和消费升级推动,近五年 CAGR 为 11.5%, 是服装行业中增长最快的赛道之一。目前,中国童装 CR5 为 11.8%, 近五年快速提升 4.5%,集中度仍比发达国家低,头部品牌空间广阔。

2、公司概况:优质童装龙头,财务稳健高派息

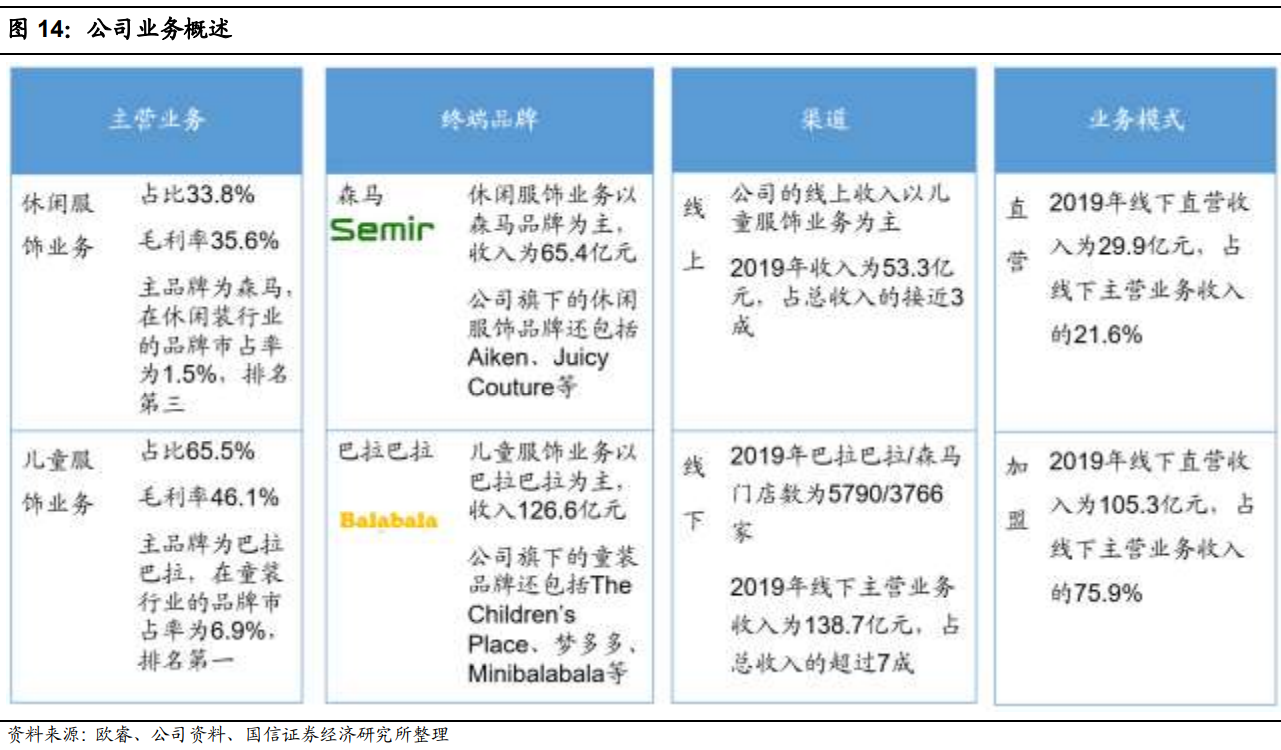

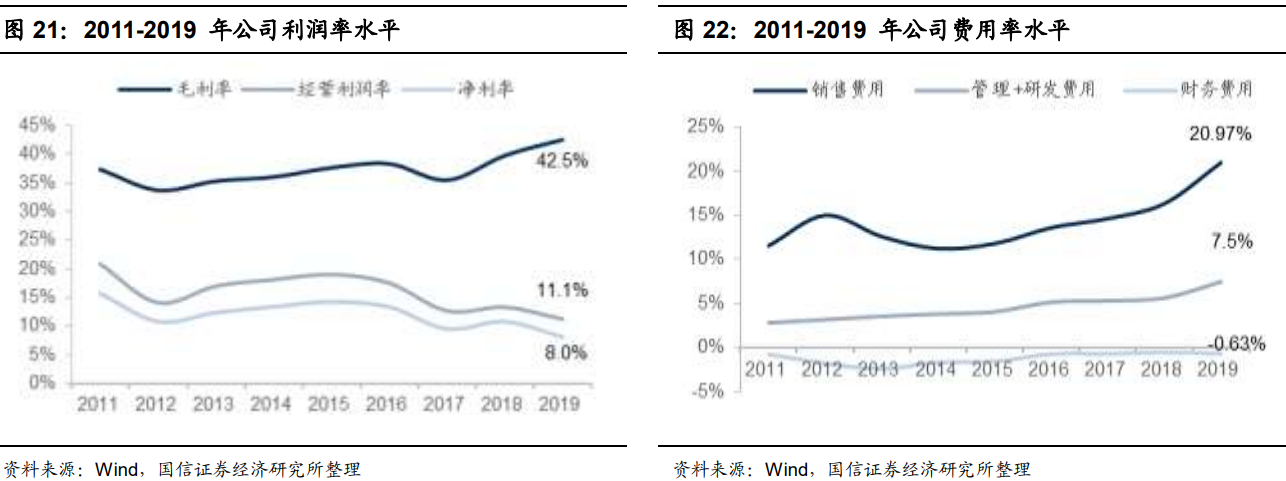

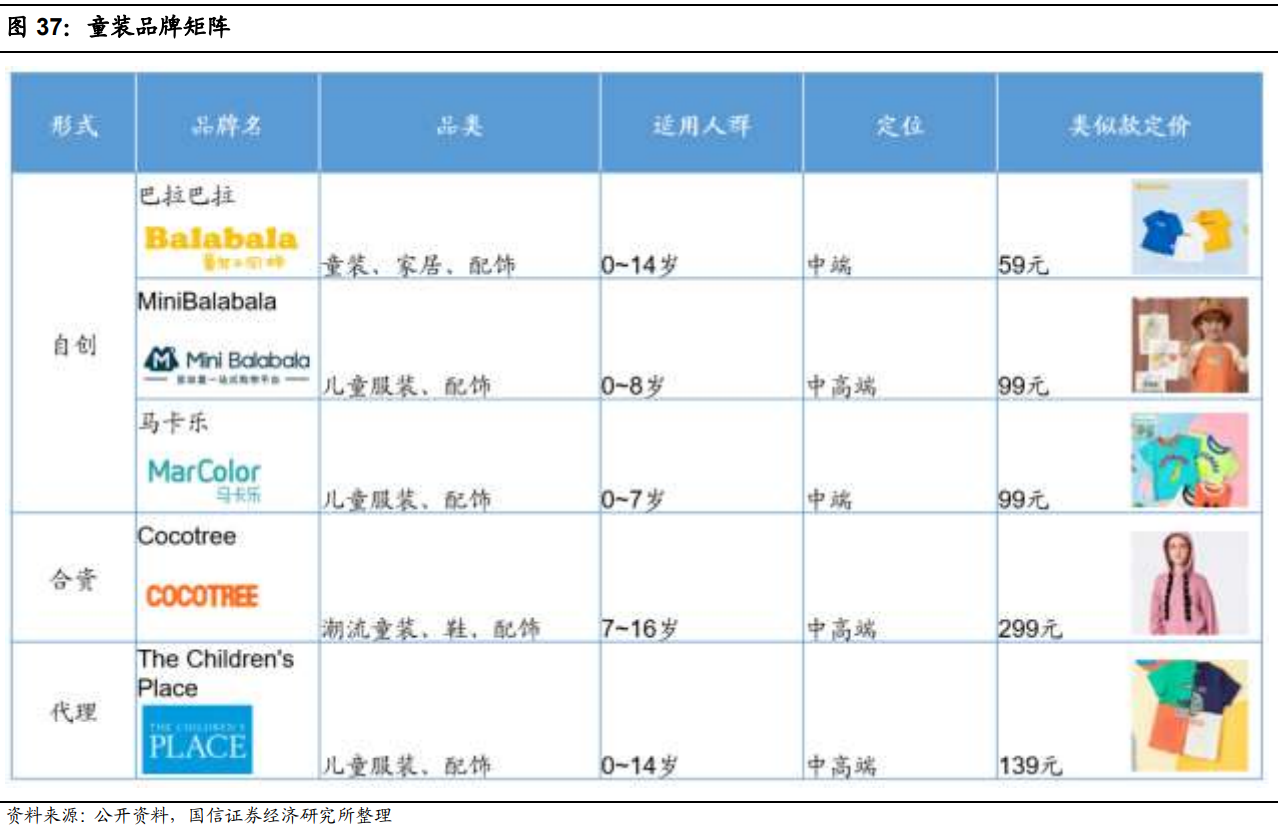

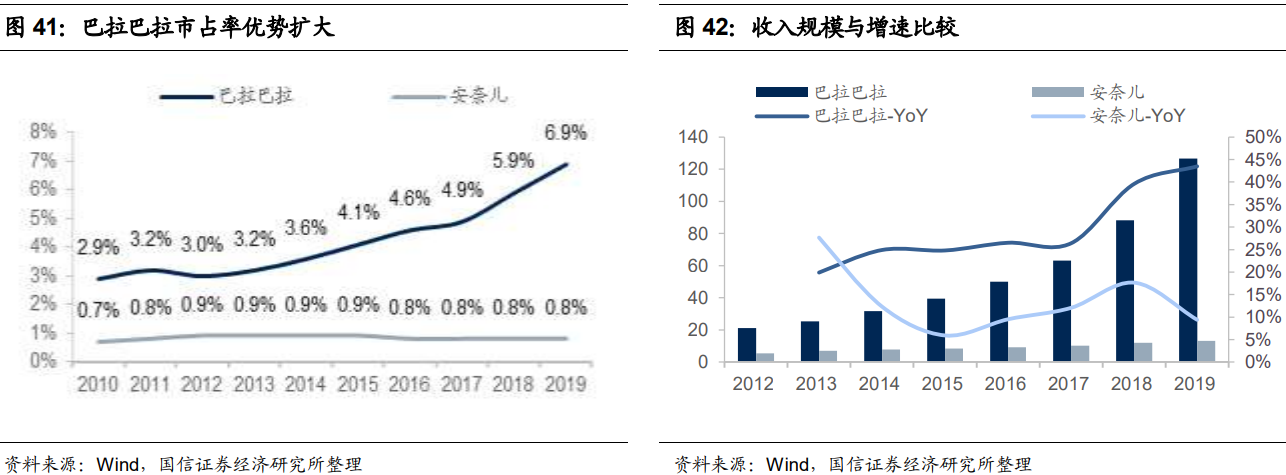

公司主营儿童服饰巴拉巴拉品牌和休闲服饰森马品牌。童装业务保持 20%以上的复合增长,市占率第一,为 6.9%;休闲装业务前期增长迅 速,经历行业动荡调整后目前重回头部品牌地位。公司财务稳健、金状况良好,平均派息比率接近 70%。

3、童装业务龙头优势稳固,新零售赋能未来成长

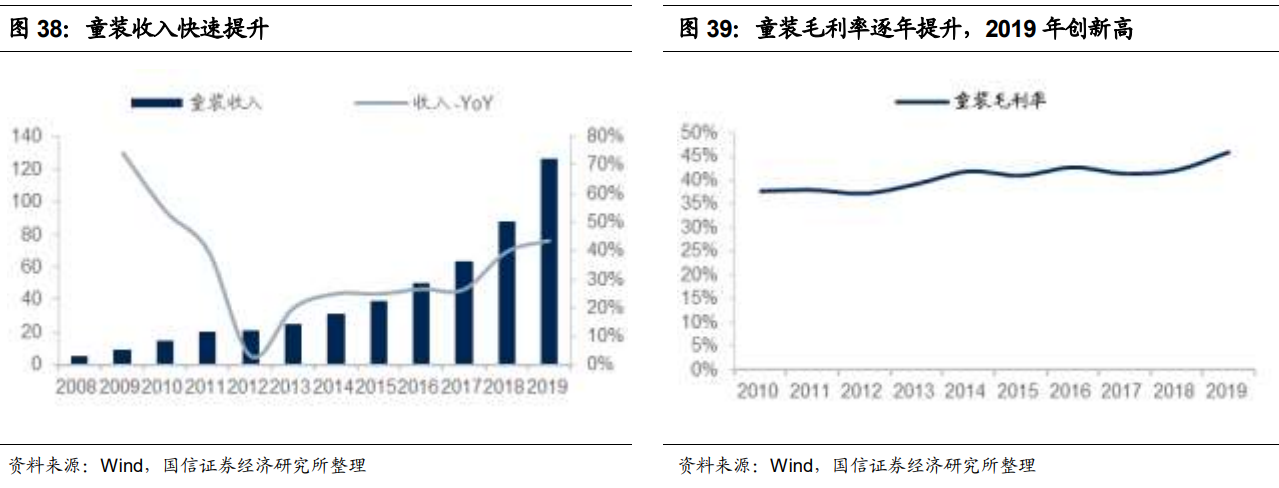

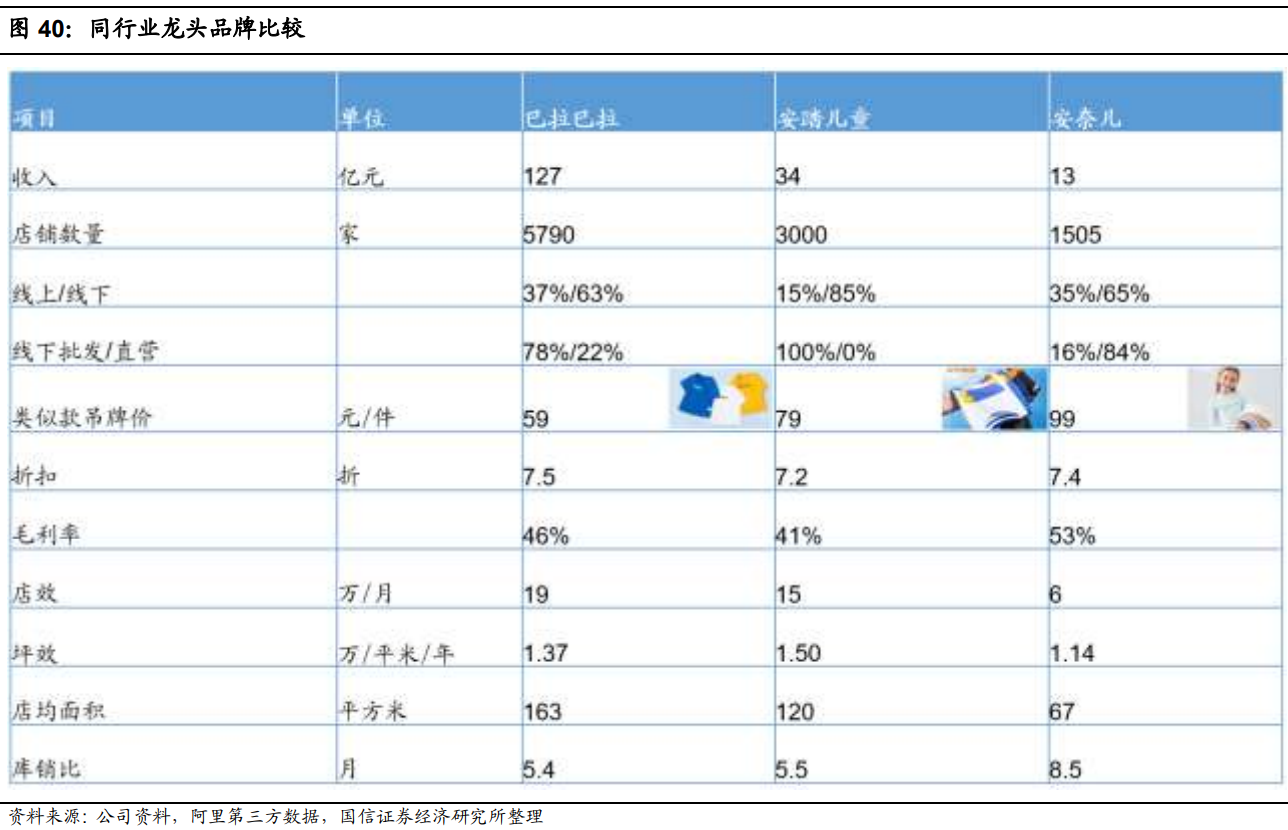

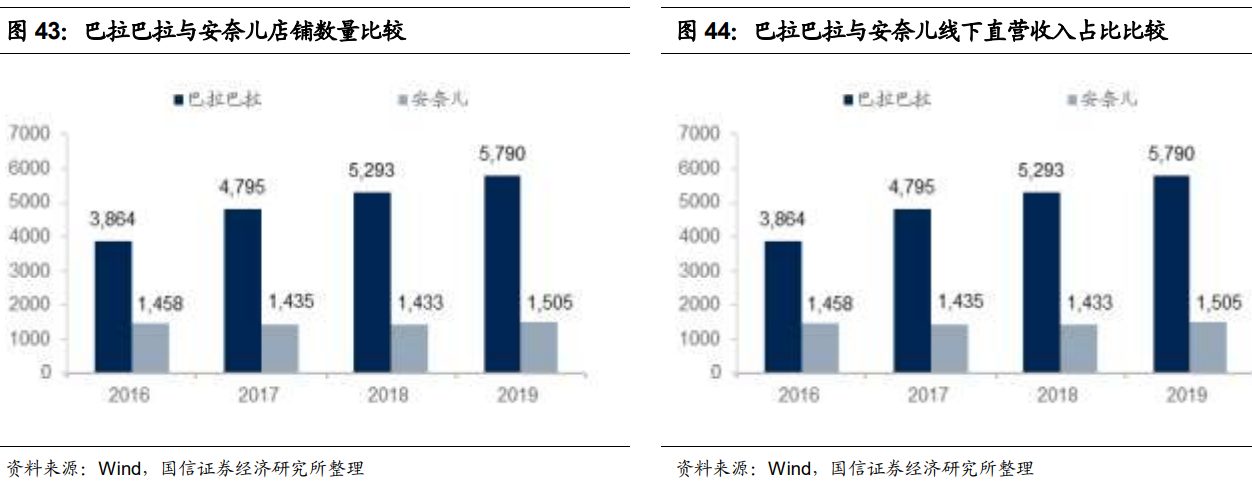

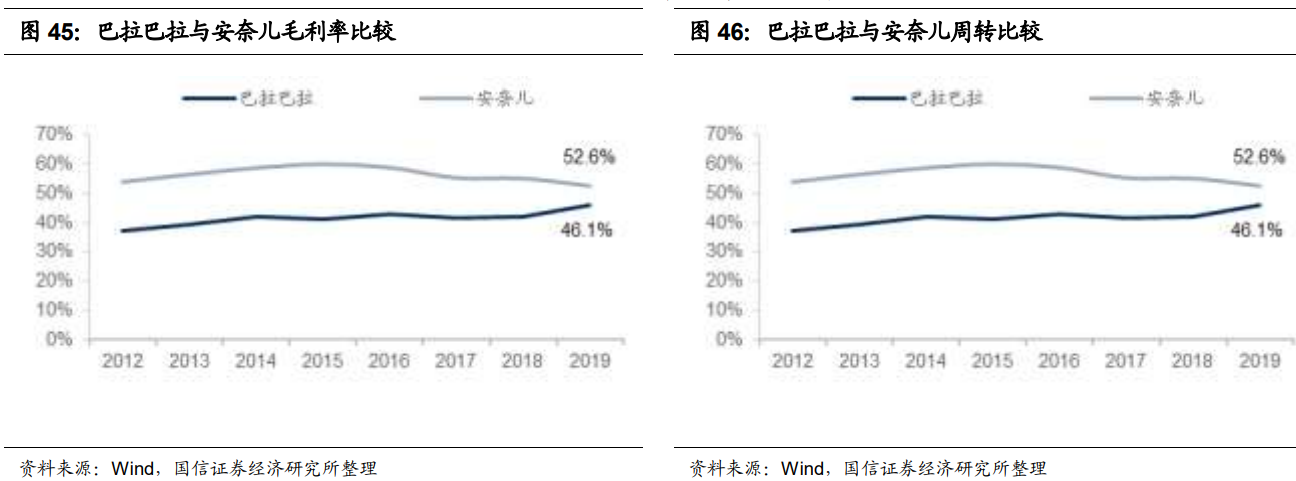

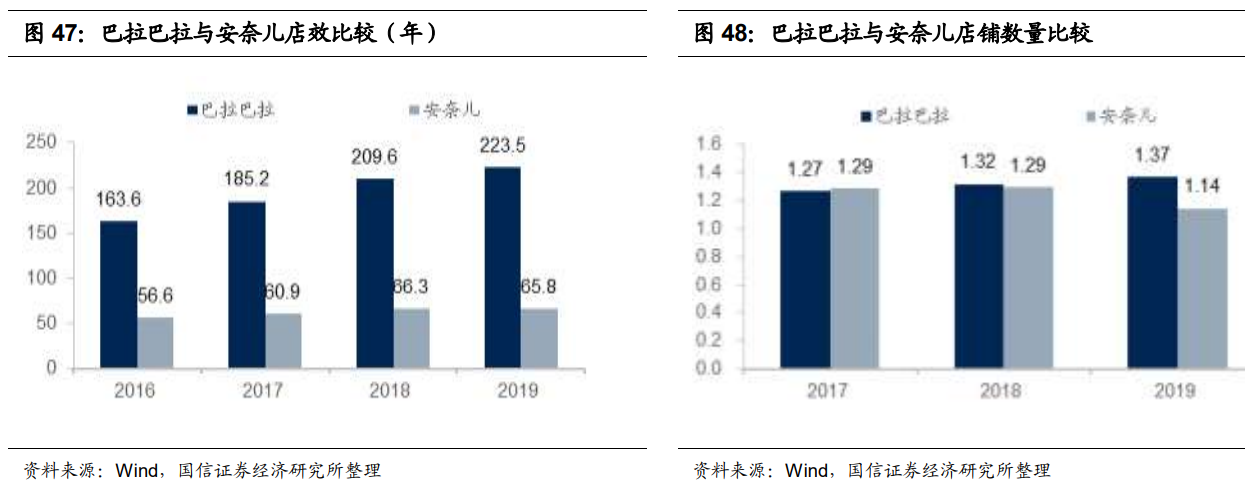

童装业务增长迅速,2019 年收入为 127 亿元,占总收入约 65%。与其 他品牌相比,巴拉巴拉保持绝对领先规模优势的同时经营效率较为突 出。未来,在行业高景气的背景下,公司一方面保持线下渠道高质量 增长,另一方面电商增长迅速,占比超 30%,孵化新品牌贡献增量。

4、休闲装业务砥砺前行,稳中求进

森马品牌在休闲装行业激烈的竞争中经过调整重回前三的市场地位, 且近两年呈上升趋势。公司致力于保持渠道库存健康、加强供应链快 反能力,同时品牌积极向年轻化转型、推出联名新品。

5、估值与投资建议

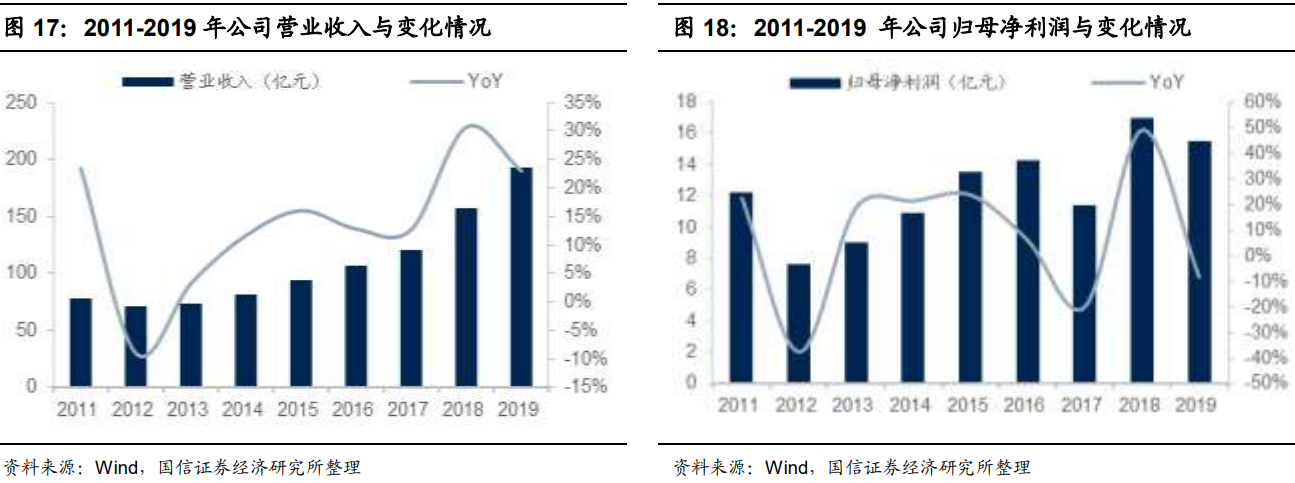

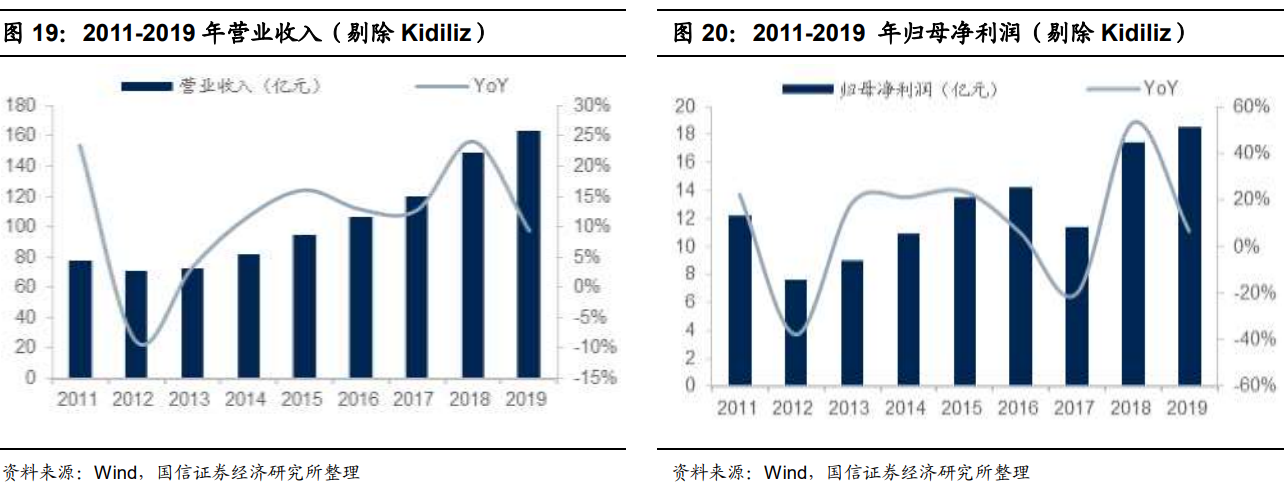

我们认为公司具备长期成长的潜力,主要是由于:1)公司在童装领域龙头优势 稳固、经营效率突出;2)休闲装品牌韧性较强,在洗牌较快的万亿规模的休闲 装市场稳中求进。公司的两个主品牌扎根大众市场多年,加盟体系较为稳固、 库存去化也接近尾声,疫后优质店铺资源的释放将降低渠道拓展的成本,同时 公司剥离亏损品牌,即将迎来发展机会。我们预计公司 20-22 年每股收益为 0.17/0.56/0.68 元,利润增速分别为-66.5%/196.2%/19%。未来一年合理估值区间为 10.8-11.3 元。(周四收盘股价9.26元)

核心假设与逻辑

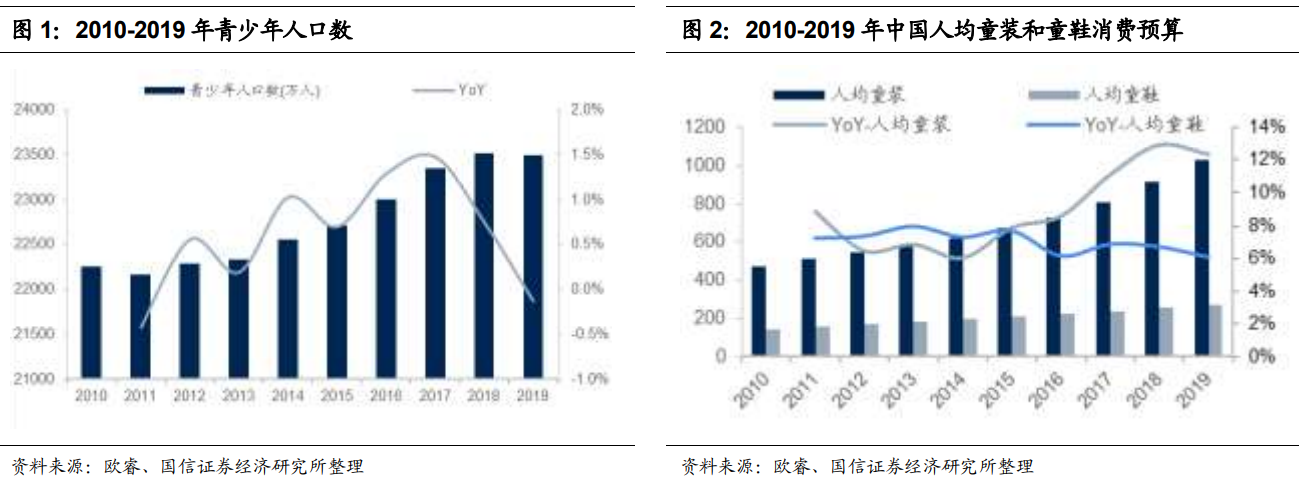

第一,受益于二孩政策,2015 年起青少年人口数量不断增加,童装需求旺盛。 童装行业是中国服装行业中增长较快的细分领域,我们估算童装行业未来 5 年 的 CAGR 约为 9.5%。

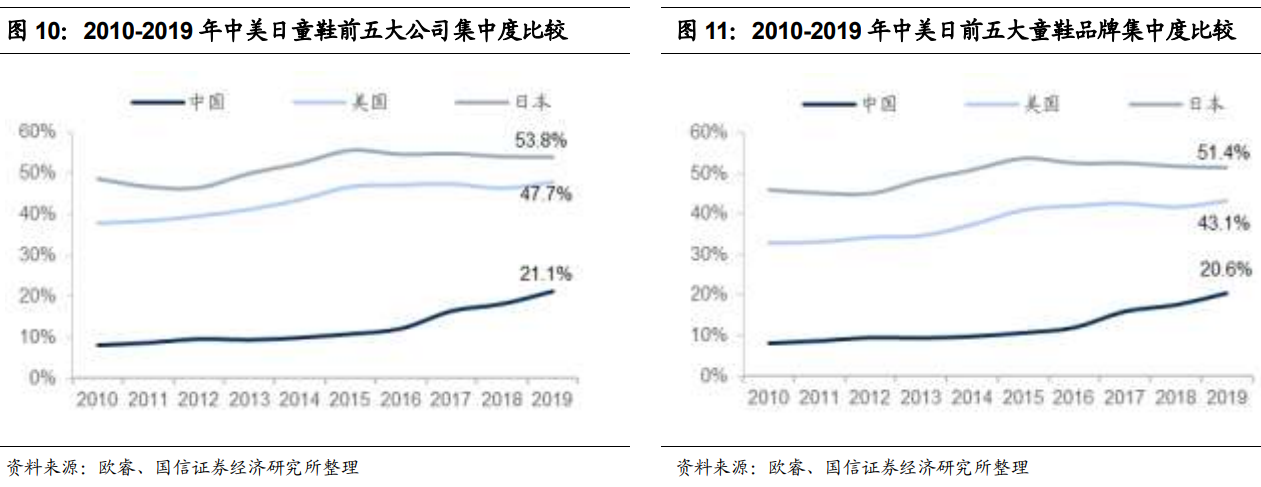

第二,对比美日两个发达国家的服装消费市场,中国市场的龙头集中度还有 2~3 倍的差距。近年来,中国童装和童鞋的龙头集中度加速提升,未来行业集中度 提升将会加快演绎。

第三,公司童装业务规模、经营效率、品牌知名度在行业内优势突出,有望在 后续的竞争中继续保持领先地位。

与市场的差异之处

第一,市场认为公司休闲服饰品牌森马的价值不高,我们认为,公司的最大优 势在于已经在竞争激烈的休闲装市场中占据龙头地位。管理团队经营稳健、不 断对品牌、产品和供应链进行升级。中期来看,公司有望通过联名等引起新青 年的共鸣,在吸引 90 后消费者的同时构建与消费者的情感连接。同时供应链快 发将加快产品迭代效率,加强森马产品的时尚度。

第二,市场认为国际品牌发展童装业务将会威胁公司童装业务的发展。我们认 为,公司的经营模式与国际品牌有差异,因此与其形成了差异化竞争。公司拥 有庞大的加盟商队伍,在低线级城市拥有较强的开店能力,以直营为主的国际品牌很难在渠道下沉方面与公司竞争。

股价变化的催化因素

第一,国内疫情受控后,加盟商信心恢复,订货恢复增长;

第二, 中长期公司在产品、品牌、渠道的建设获得消费者认可,扩大品牌份额。

核心假设或逻辑的主要风险

第一,疫情持续时间过长,宏观经济与消费需求大幅下行; 第二,库存积压风险; 第三,市场竞争加剧使得品牌增长不及预期。