宝色股份的绿色电力之核电的钍基熔盐堆的挖掘+天风证券最新研报!

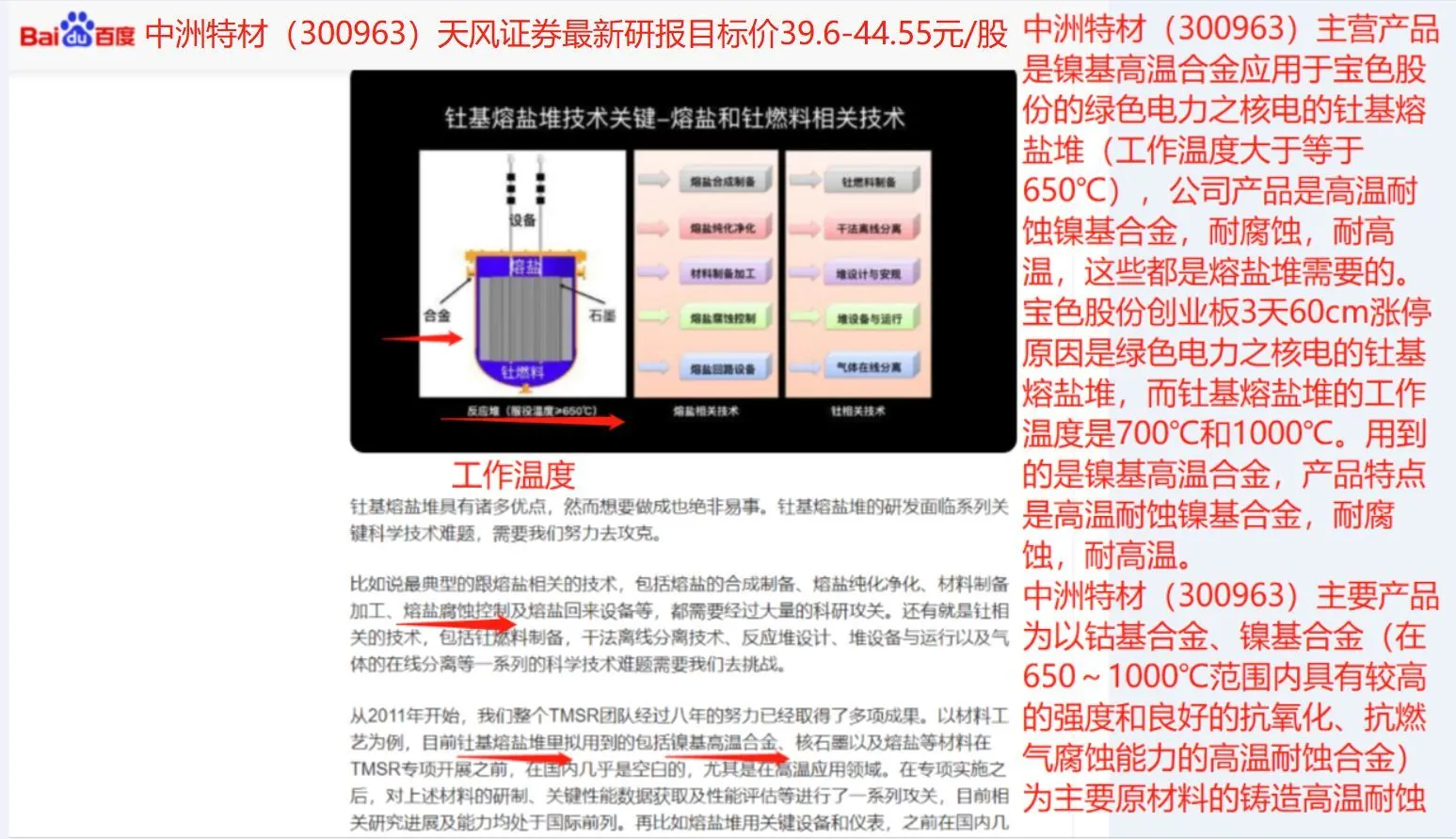

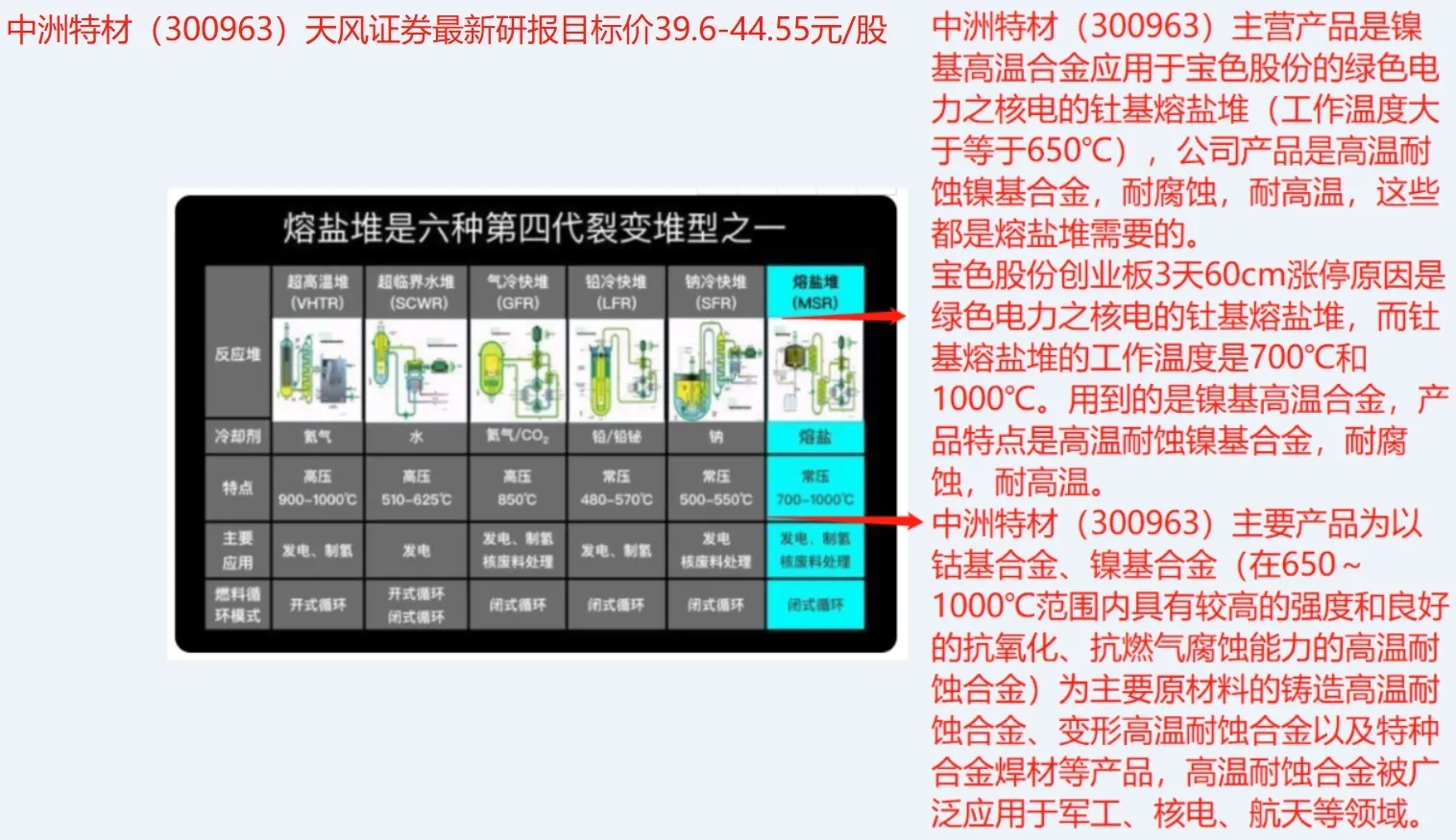

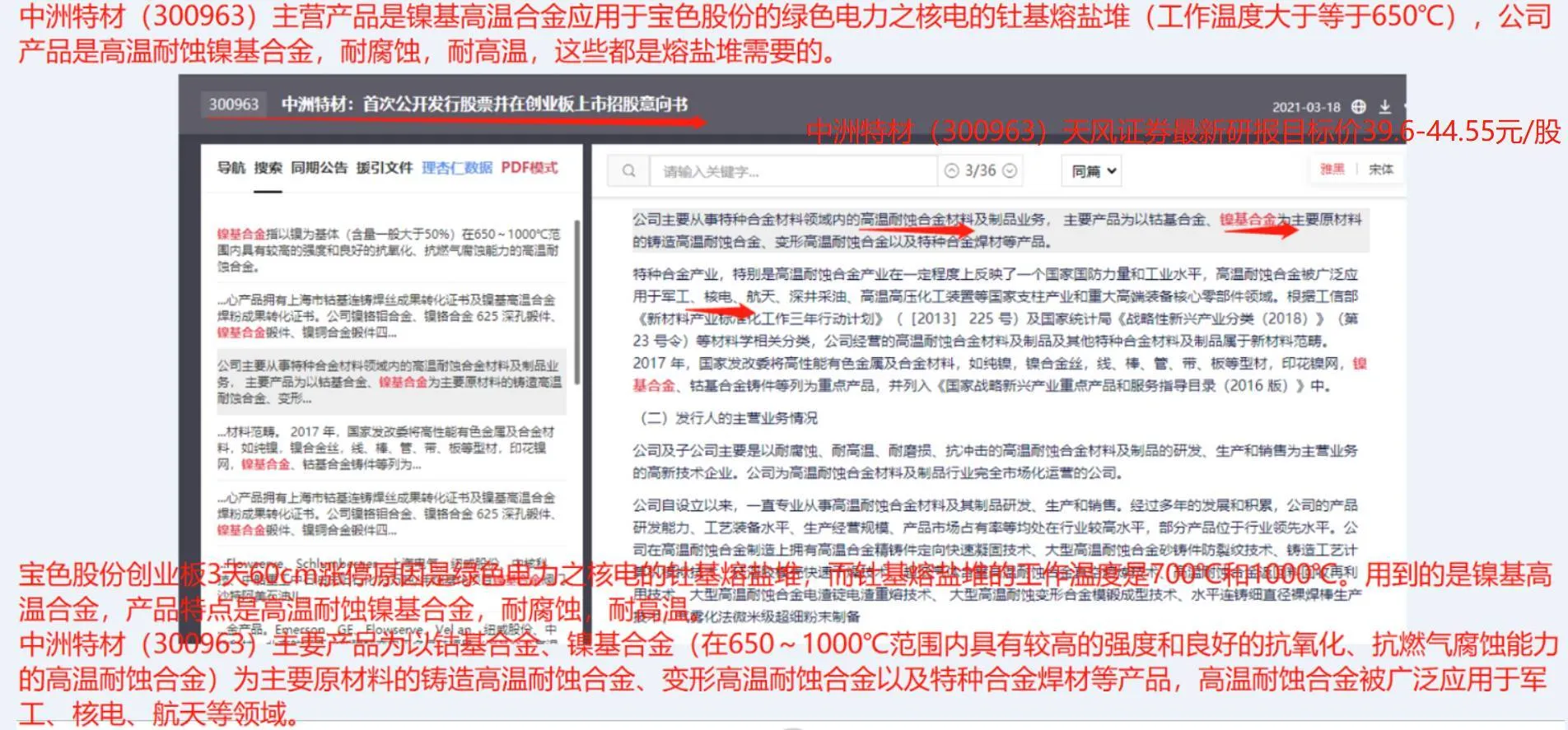

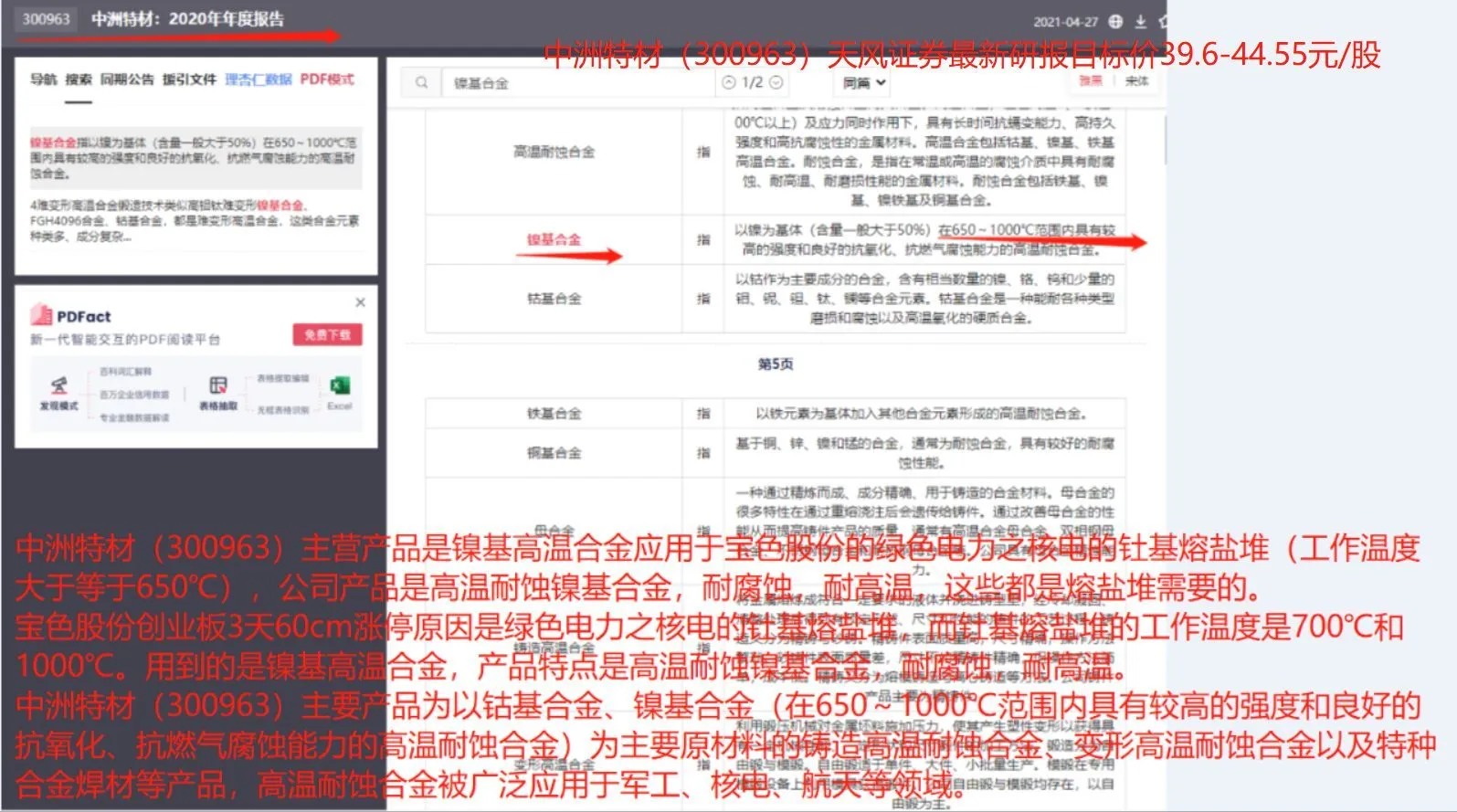

中洲特材( 300963 )天风证券最新研报目标价39.6-44.55元/股,公司主营产品是镍基高温合金应用于宝色股份的绿色电力之核电的钍基熔盐堆(工作温度大于等于650℃),公司产品是高温耐蚀镍基合金,耐腐蚀,耐高温,这些都是熔盐堆需要的。

宝色股份创业板3天60cm涨停原因是绿色电力之核电的钍基熔盐堆,而钍基熔盐堆的工作温度是700℃和1000℃。用到的是镍基高温合金,产品特点是高温耐蚀镍基合金,耐腐蚀,耐高温。

中洲特材(300963)主要产品为以钴基合金、镍基合金(在650~1000℃范围内具有较高的强度和良好的抗氧化、抗燃气腐蚀能力的高温耐蚀合金)为主要原材料的铸造高温耐蚀合金、变形高温耐蚀合金以及特种合金焊材等产品,高温耐蚀合金被广泛应用于军工、核电、航天、深井采油、等国家支柱产业和重大高端装备核心零部件领域。

天风证券最新研报分析:中洲特材(300963)的对应目标价格区间39.6-44.55 元/股。(以下是摘要,详细自行阅读研报)

存量市场广阔,增量市场景

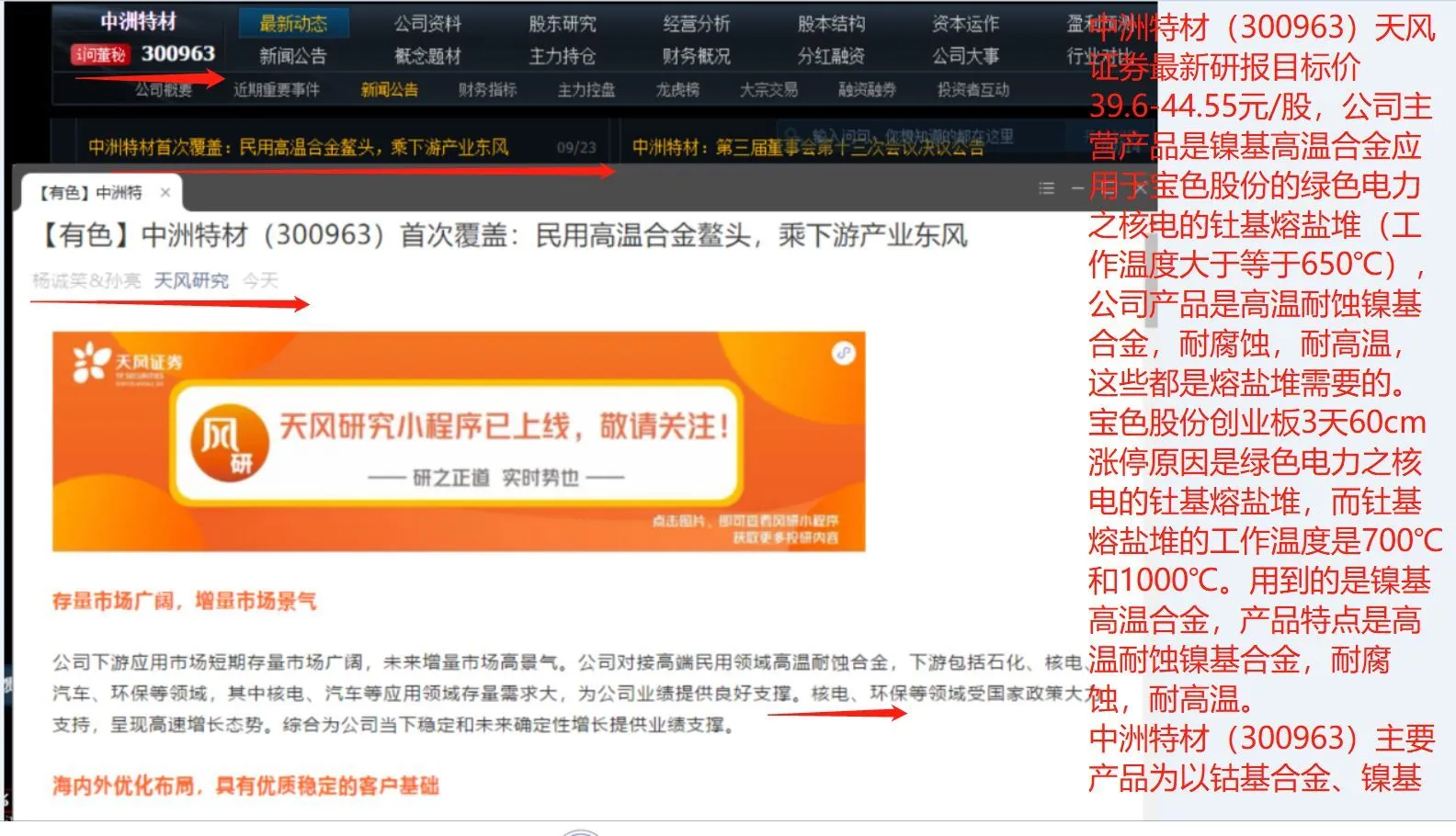

公司下游应用市场短期存量市场广阔,未来增量市场高景气。公司对接高端民用领域高温耐蚀合金,下游包括石化、核电、汽车、环保等领域,其中核电、汽车等应用领域存量需求大,为公司业绩提供良好支撑。核电、环保等领域受国家政策大力支持,呈现高速增长态势。综合为公司当下稳定和未来确定性增长提供业绩支撑。

海内外优化布局,具有优质稳定的客户基础

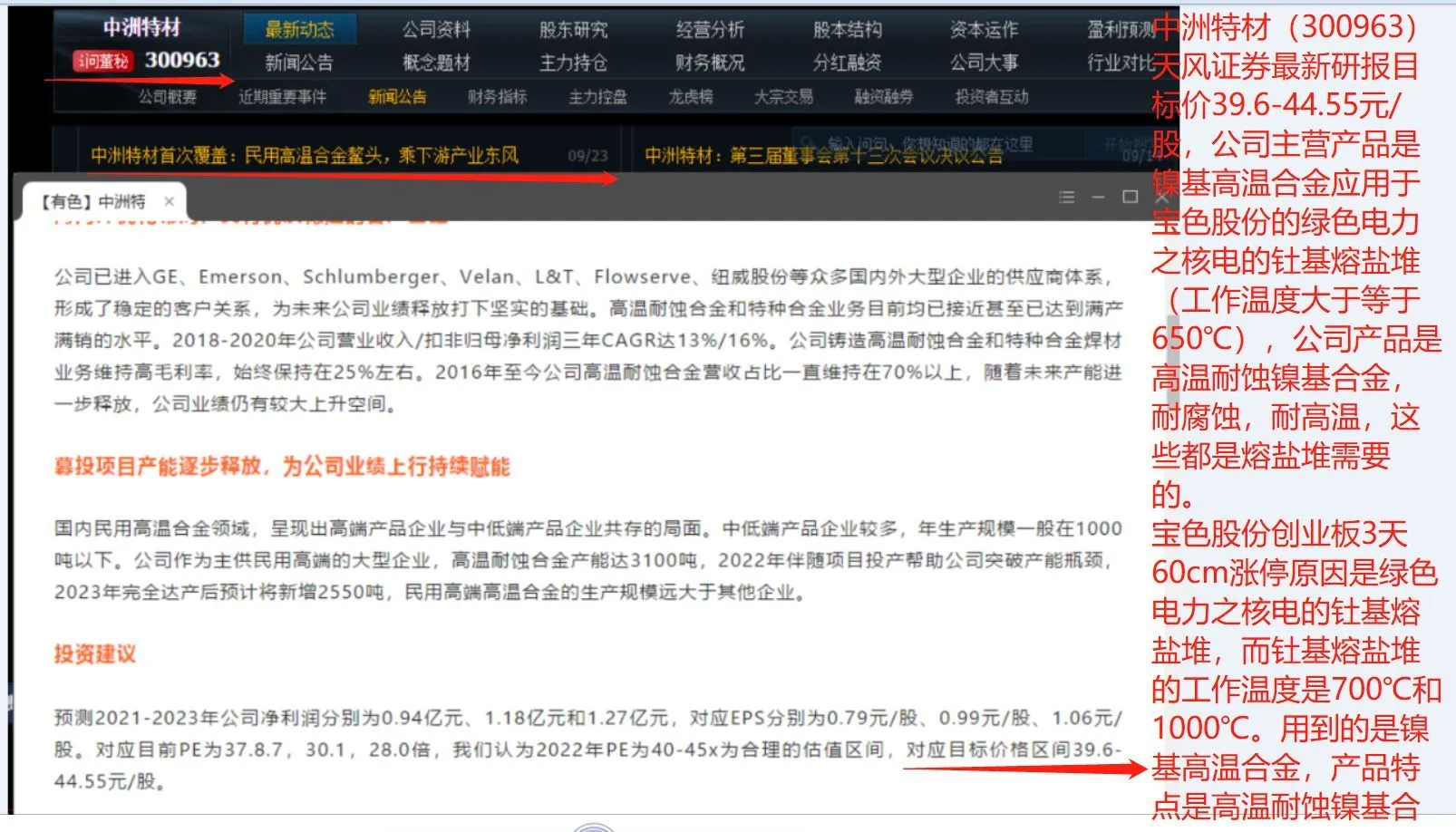

公司已进入GE、Emerson、Schlumberger、Velan、L T、Flowserve、纽威股份等众多国内外大型企业的供应商体系,形成了稳定的客户关系,为未来公司业绩释放打下坚实的基础。高温耐蚀合金和特种合金业务目前均已接近甚至已达到满产满销的水平。2018-2020 年公司营业收入/扣非归母净利润三年 CAGR 达 13%/16%。公司铸造高温耐蚀合金和特种合金焊材业务维持高毛利率,始终保持在 25%左右。2016 年至今公司高温耐蚀合金营收占比一直维持在 70%以上,随着未来产能进一步释放,公司业绩仍有较大上升空间。

募投项目产能逐步释放,为公司业绩上行持续赋能

国内民用高温合金领域,呈现出高端产品企业与中低端产品企业共存的局面。中低端产品企业较多,年生产规模一般在1000 吨以下。 公司作为主供民用高端的大型企业,高温耐蚀合金产能达 3100 吨,2022 年伴随项目投产帮助公司突破产能瓶颈,2023 年完全达产后预计将新增 2550 吨,民用高端高温合金的生产规模远大于其他企业。

投资建议: 预测 2021-2023 年公司利润分别为0.94 亿元、 1.18 亿元和 1.27亿元,对应 EPS 分别为 0.79 元/股、0.99 元/股、1.06 元/股。对应目前 PE为 37.3, 29.7, 27.6 倍, 我们认为 2022 年 PE 为 40-45x 为合理的估值区间,对应目标价格区间 39.6-44.55 元/股。

关注我,带你理解市场,本人主做挖掘首板,挖掘买入即板创业板启迪设计2连板(40cm)一波近翻倍,创业板宝通科技(70+)一波接近翻倍,,英威腾5连板,京汉股份5天4板,可立克3连板,三圣股份3连板,鹏博士3连板,雪龙集团4天3板,宣亚国际2连板后翻倍,青海春天连续3天冲板,春兴精工冲击2连板,银宝山新2连板,三五互联3天2板,冠昊生物地天板,日肉20+,科创板凌志软件肉20+(接近30),新创业板卡倍亿日肉64+,中洲特材接近40,迦南科技肉20+,宣亚国际20+,天迈科技20+,挖掘首板较多,比如渤海汽车,克劳斯,华西能源,青海春天,湖北能源,瑞康医药,惠博普,美锦能源,浔兴股份,上海物贸,恒立实业,路通视信等,没有连板的大肉不提,绝无马后炮,各种马前炮让粉丝尽享福利!

免责声明:本文仅代表作者个人观点,不作为买卖依据。文中涉及资料均来源于公开的网络收集整理,投资有风险,入市需谨慎!