“稳增长”推动基建投资、建材行业乘风起,这个品种下游中小工厂基本无库存,地产竣工回暖有望支持全年表现

建材(华新水泥、旗滨集团、科顺股份)精要:

在“稳增长”任务持续推进之下,今年1月,专项债发行进度已显著加快,据统计已有14个地区计划发行2022年新增地方债,一季度目前共计将发行5565亿元新增地方债,预计今年上半年各地重大项目有望加快落地,并对基建投资起到一定支撑作用;

金融市场漫步看好建材行业受益于基建地产需求提升,其中玻璃行业淡季不淡,下游大部分中小型加工厂基本无库存,加工厂部分刚需补货已经开启,水泥行业以稳为主,节后长三角沿江地区水泥熟料价格同意上调30元/吨;

金融市场漫步认为,当下处于“传统经济增长动能”博弈“稳增长”的较好的窗口期,看好下游需求提升且估值兼具较高安全边际的,短期关注水泥、玻璃的投资机会(海螺水泥、华新水泥、万年青、塔牌集团、旗滨集团、南玻A),中长期看好有较大成长潜力品种(志特新材、东方雨虹、科顺股份等);

风险提示:项目落地低于预期、供给增加超预期等。

在“稳增长”任务持续推进之下,今年1月,专项债发行进度已显著加快。随着去年下半年以来地产政策执行边际回暖,市场担忧所有缓解,“保交楼”之下后端竣工有望表现更优。

金融市场漫步看好建材行业有望受益于基建投资回暖,全年具备较良好支撑。

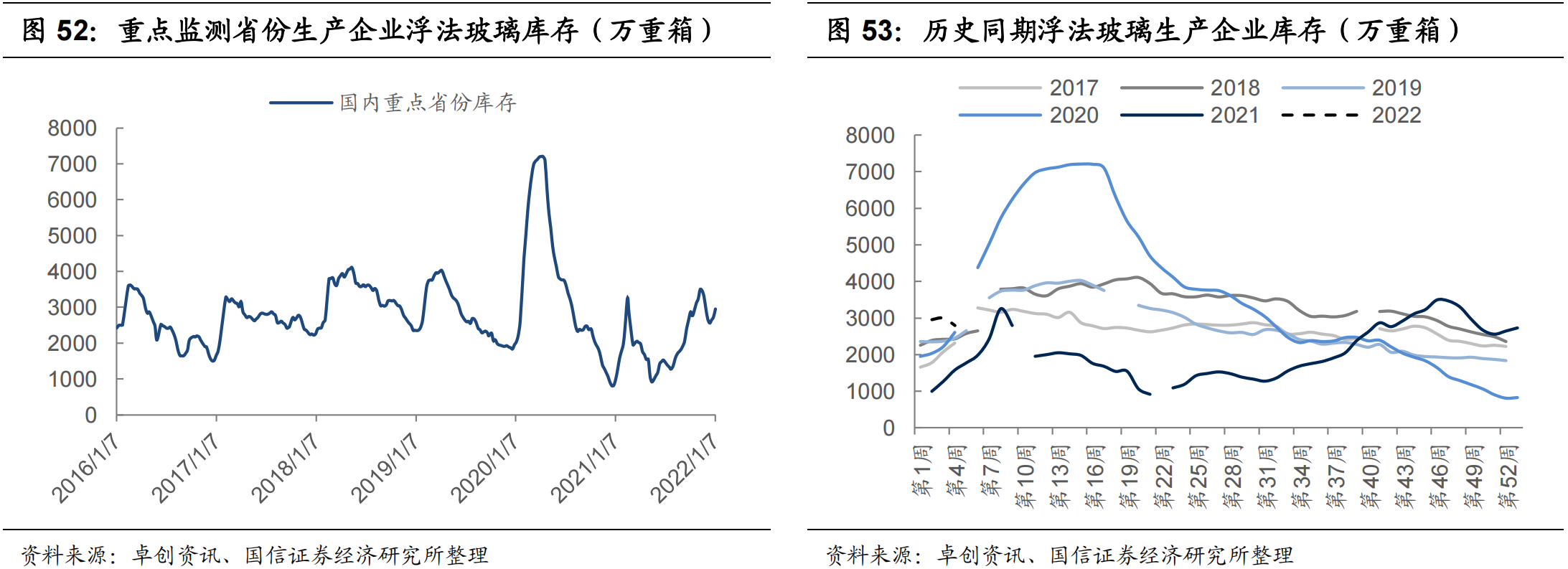

玻璃:在下游贸易商积极备货的提振影响下,浮法玻璃企业库存下降,部分区域企业价格稳中提涨,需求支撑下的节后玻璃行业景气有望持续提升。

水泥:春节过后,长三角沿江地区水泥熟料价格同意上调30元/吨,下游粉磨站备货较为积极,但整体需求恢复仍然需要观察。

金融市场漫步认为,当下处于“传统经济增长动能”博弈“稳增长”的较好的窗口期,看好基建、地产需求为主且估值兼具较高安全边际的;

短期关注水泥、玻璃:海螺水泥、华新水泥、上峰水泥、万年青、塔牌集团、旗滨集团、南玻A;

中长期有较大成长潜力品种:志特新材、东方雨虹、科顺股份等。

“稳增长”助力基建投资,地产竣工回暖有望延续

今年1月,专项债发行进度显著加快,根据新华财经统计,已有14个地区计划发行2022年新增地方债,一季度目前共计将发行5565亿元新增地方债,其中1月、2月和三月新增债将分别发行2049亿元、2161亿元和1355亿元。

此外国家发改委再次提出,要适度超前开展基础设施投资,扎实推动“十四五”规划102项重大工程项目实施,预计今年上半年各地重大项目有望加快落地,并对基建投资起到一定支撑作用。

玻璃淡季不淡,水泥运行平稳

(1)玻璃:淡季不淡,看好节后景气提升

今年1月,玻璃行业供给端整体保持小幅收缩,全月新增点火、复产的生产线2条,放水冷修和转产超白的生产线4条,整体产能净减少约838万重箱。

随着春节假期结束,下游生产需逐步推进,节前的备货主要是部分中大型加工厂,大部分中小型加工厂基本无库存,加工厂部分刚需补货已经开启,贸易商进行适量备货,预计短期行业运行有望持续向好。

全年来看,随着地产资金面边际改善,房地产“保交楼”之下的竣工端回暖确定性较高,同时,消费升级背景下的多层玻璃使用和单位开创面积增加将在一定程度上提升玻璃消费量,全年需求具备较好支撑。

(2)水泥:淡季运行平稳,节后开启提价

春节过后,长三角沿江地区水泥熟料价格同意上调30元/吨,主要由于:

节前价格大幅下调后,绝对价格水平不高;

节后下游粉磨站备货较为积极;

节前各企业因错峰生产或停窑检修,熟料库存适中。

短期来看,由于近期南方地区雨雪天气影响,整体需求恢复仍然需要观察,同时,建议积极跟踪各地区基础设施建设项目开工和落地情况;

中长期来看,金融市场漫步认为水泥行业整体将以稳为主,“双碳”政策背景下,行业不断加快绿色节能、低碳减排转型,看好提前积极进行转型发展的龙头企业。