市场对1月份信贷数据经历了从悲观到谨慎乐观到乐观的过程,最终实现开门红并超预期。1月新增人民币贷款3.98万亿,同比多增3944亿。结构上,企业多增、居民少增,短贷和票据仍是主力贡献,充规模的情况可能仍存在。1月社融规模6.17万亿,同比多增近1万亿,存量同比10.5%,提升0.2个百分点。除了信贷强劲外,社融还受到两方面支撑,一是政府债融资6026亿,同比多增3589亿,源于财政前置发力、政府部门逆周期加杠杆;二是企业债券融资5799亿,同比多增1882亿,源于降准降息等宽松政策落地后,利率下行利好债券发行,折射出宽财政与宽货币的同时发力。

1月信贷开门红受供给节奏影响大,部分来自去年底项目的推迟投放、还有部分源于政策驱动下的需求挖掘。需求端看,房价未企稳、居民加杠杆意愿不强,企业加杠杆尚依赖基建项目支撑。短期可能仍是温和宽信用。考虑到今年各地投资项目增多,节后开工旺季信贷需求可能有所好转,叠加房地产政策试探性调整,信贷有望维持同比多增局面。

表外融资收紧,建筑业非标融资占比提升。未贴现票据1月单月增加4731亿,同比少增171亿;委托贷款1月单月增加428亿,同比多增337亿;信托贷款1月单月减少680亿,同比少减162亿。结构上来看,根据用益信托网发行产品汇总,1月新产品中投向基建约为36.2%,较21年12月上升7.4个百分点。

各地区重大项目集中开工,“稳增长”持续验证。22年初至今,累计10个省份集中开工重点项目总投资约4.39万亿,同时多个省份公布22年重点项目建设规划,总投资18.5万亿以上,预计年度投资7.88万亿以上,“稳增长”持续获得验证。

低估值起点+驱动力乐观预期发酵助力建筑股获得超额收益。建筑板块获得超额收益的必要条件是边际上正在形成对核心驱动力的乐观预期,且股价尚未充分反映(如估值、仓位等),当前建筑行业PE和PB仍处在历史估值底部,流动性边际宽松助力企业扩张,估值有望迎来修复。

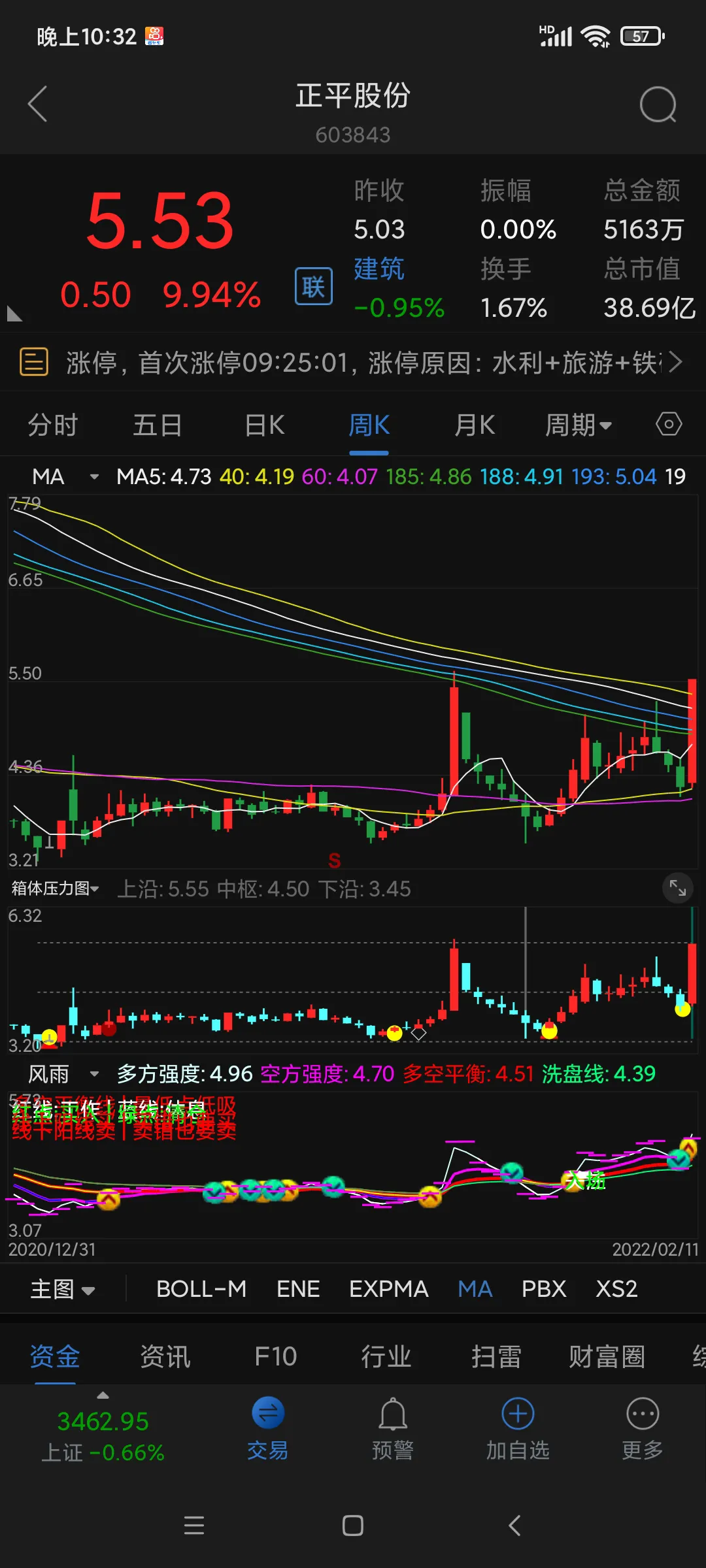

2022年市场很难操作,创业板已经走熊了。但资金近期扎堆基建和数字货币后已经出现了新的抱团热点,市场是敏感的,底部基建股里还有很多值得挖掘的标地。关注刚完成188周均线突破的正平,2022年目标值10元。

*消息催化面(1月18日,国务院发布“十四五”现代综合交通运输体系发展规划,提出到2025年,主要采用250公里及以上时速标准的高速铁路网对50万人口以上城市覆盖率达到95%以上,普速铁路瓶颈路段基本消除。

国家发展改革委国民经济综合司司长袁达1月18日表示,今年一季度面临的不确定因素较多,要把政策发力点适当向前移,适当超前开展基础设施投资,继续推进交通、能源等传统基础设施建设,加快推进“十四五”规划102项重大工程项目。)