核药相关阅读:

《高壁垒铸就双寡头,点亮核药星辰大海》

东诚药业相关阅读:

《国内核药龙头企业之一东诚药业》

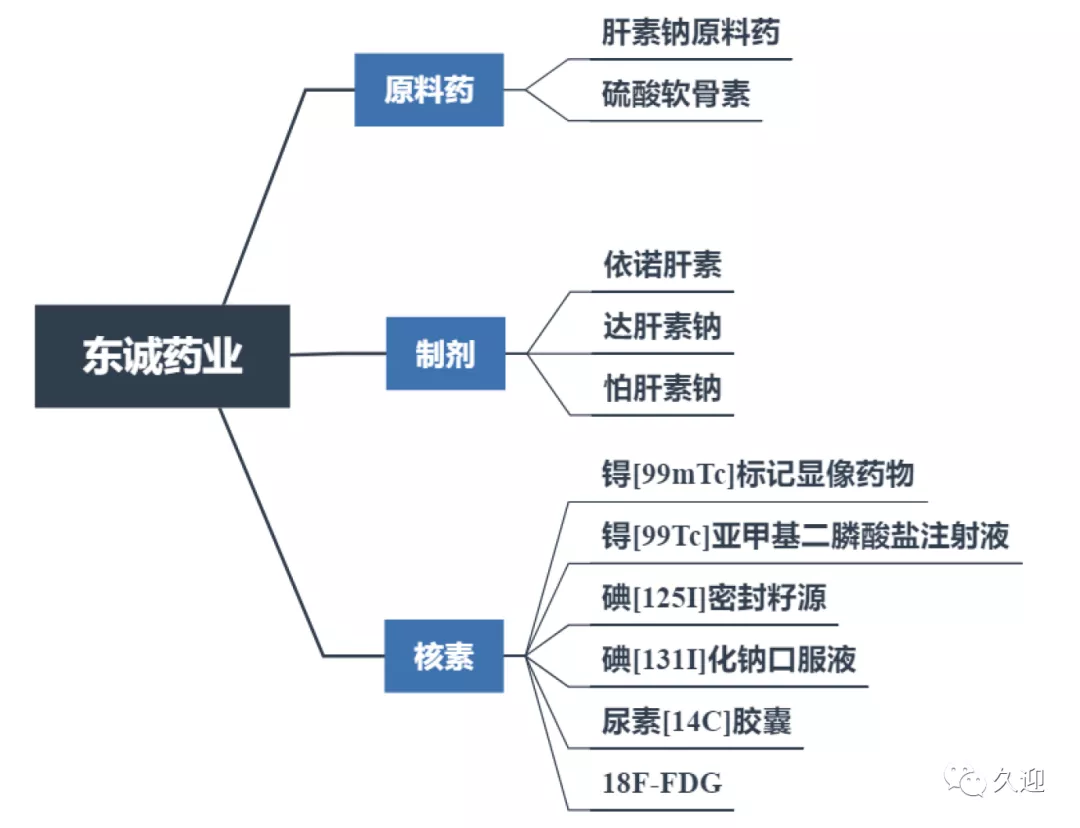

今天我们一起梳理一下东诚药业,目前公司主营业务横跨核医药、生化原料药、普通制剂三大领域。

当前核药业务已成为东诚的核心业务,形成以成都云克为代表的放射性药物生产平台,以上海益泰为代表的放射性药物研发平台,以东诚欣科(上海欣科控股公司)为代表的放射性药物即时标记与配送平台(核药房),以及以安迪科医药为代表的正电子药物生产与销售平台。通过“涉足上游、整合下游、布局前沿”的战略方针,东诚旨在打造核医药产业全价值链的产业平台。

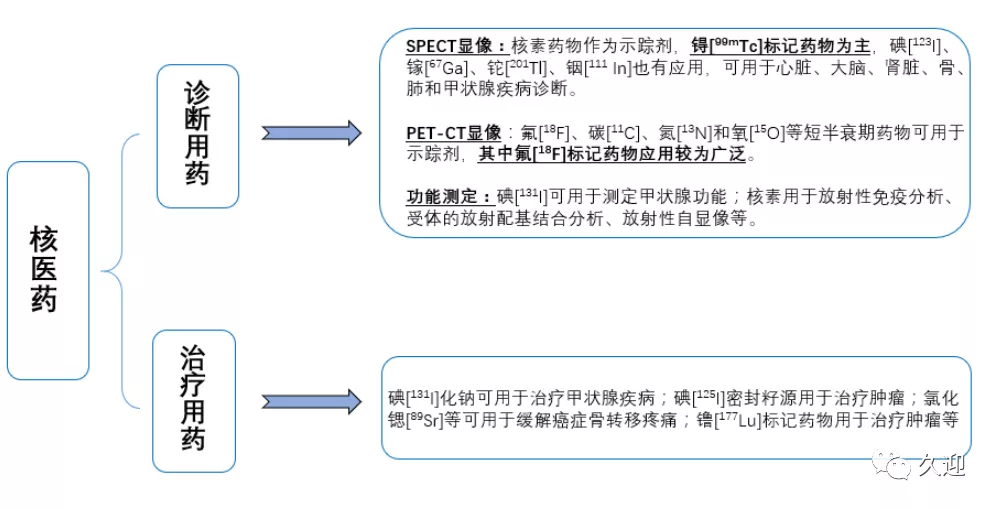

核医药,即放射性药物。按用途划分,可分为诊断用药和治疗用药两大类,诊断用药主要品种包括氟[18F]标记药物、锝[99mTc]标记药物等,治疗用药包括碘[131I]化钠、碘[125I]密封籽源、镥[177Lu]标记药物等。

与普通药物相比,核素药物通常都具有放射性,因此生产、销售和使用除了需要接受药监部门监管以外,还需要获得国家或省级环保部门颁发的的辐射安全许可证,并同时需要取得药监部门颁发的放射性药品生产许可证和经营许可证,对企业的生产运营和内部管理能力要求较高。

此外,核药中的放射性核素也有半衰期,部分短半衰期的核药(如18F半衰期为109.8分钟、99mTc半衰期为6.01小时)无法像普通药物一样进行大量生产后存储然后长距离运输医疗机构销售,因此短半衰期核药物生产地点必须靠近医疗机构,根据需求进行即时生产、配送和使用。核医药生产企业通常会建设多个核药房来满足终端需求,核药房作为核素药物生产、配送的场所,覆盖范围可达数百公里。单个核药房建设周期在3年以上,投资约3000-5000万元。从资金投入、运营核监管等多个角度来看,核药行业具有较高的进入壁垒,拥有全国性核药房覆盖网络的企业将具有明显的先发优势。

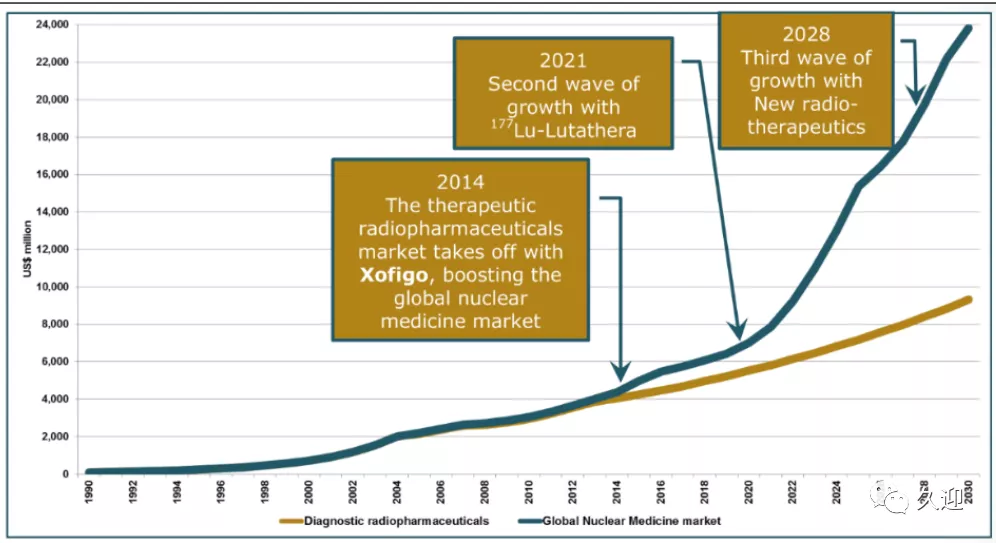

根据MEDraysintell测算,2017年全球核药市场规模为48亿美元,增速为7%,其中美国市场占比为38%,欧洲占市场占比为24%。全球有超过100种放射性药物上市,其中一些品种仅在部分国家获批。99mTc标记药物销售额占比超过50%,放射性治疗药物销售额占比约为13%。目前全球核医药市场增长的主要推动力是诊断性核药,增速较为平稳。随着诺华等具有丰富临床试验和学术推广经验的国际医药巨头进入核药领域,全球核药市场有望进入快速增长期,治疗性核药将成为新的增长驱动力,Medraysintell预计到2030年放射性治疗药物占比将达到60%,市场规模将达到240亿美元。

2019年中国8种主要核药市场规模合计约为46-48亿元(出厂价口径),一些品种如18F-FDG、锝[99mTc]标记药物等还存在医院自制的部分,实际市场规模更大。按7%的增速推算,2019年全球核药市场规模为54.96亿美元,中国核药市场规模按照47亿元,汇率按6.9:1计算,则当年中国核药市场规模为6.81亿美元,占全球市场规模比例为12%,还有较大提升空间。从竞争格局来看,目前东诚药业和中国同辐占据了中国核药市场大部分市场份额,核药行业呈现出双寡头垄断态势。

从核医学检查量来看,我国每1000人检查量仅为全球平均水平的1/3,检查总量远小于欧盟和美国,每1000人检查量分别仅为欧盟的8.3%,美国的2.9%。随着PET-CT、SPECT配置量的增加和配置管理政策松绑,设备数量这一制约检查量增长的重要压制因素有望解除,中国核医学检查量有较大提升空间。

公司核素药研发管线不断丰富,实现了从单电子核药到正电子核药,从检测性核药到治疗性核药的全面覆盖。目前公司研发管线有多个品种,其中铼[188Re]依替膦酸盐注射液Ⅱb期临床试验顺利进行中,PK/PD期临床同步开展,预计2021年年可进入临床III期,预计在2022年末上市。氟化钠注射剂目前已开展8个临床中心。锝[99mTc]替曲磷产品即将向CDE提交注册申报资料。此外公司还有氟基甲酯基托烷注射液、钇90树脂微球、18FAI-PSMA等多个储备项目。受到疫情影响,公司新药研发时间可能延长,2021年将开始恢复正常推进。丰富的研发管线给公司带来极大的增量成长空间。

一、快速成长的核医药龙头

东诚药业成立于1998年;2007年整体变更为股份有限公司;2012年成功在深交所上市;2015年公司收购云克药业52.1%的股权,正式涉足核药领域;其后于2016年增资入股成都欣科,收购GMS(中国)及上海益泰,2017年收购安迪科100%的股权,逐步扩大核药业务版图;2019年收购广东高尚集团公司下属核药中心股权。

二、业务分析

2015-2020年,营业收入由7.95亿元增长至34.19亿元,复合增长率33.88%,20年同比增长14.24%,2021Q1实现营收同比增长24.76%至8.90亿元;归母净利润由0.90亿元增长至4.18亿元,复合增长率35.95%,20年同比增长170.02%,2021Q1实现归母净利润同比下降9.44%至0.67亿元;扣非归母净利润由0.84亿元增长至3.94亿元,复合增长率36.22%,20年同比增长103.76%,2021Q1实现扣非归母净利润同比下降10.47%至0.64亿元;经营活动现金流由0.67亿元增长至5.73亿元,复合增长率53.61%,20年同比下降17.78%,2021Q1实现经营活动现金流同比增长43.83%至1.48亿元。

分产品来看,2020年原料药相关产品实现营收同比增长52.90%至17.26亿元,占比50.48%,毛利率减少4.48pp至21.48%;制剂产品实现营收同比下降7.05%至6.36亿元,占比18.61%,毛利率增加2.03pp至83.76%;核药产品实现营收同比下降12.44%至9.30亿元,占比27.21%,毛利率减少3.92pp至81.06%;其他实现营收同比增长8.11%至1.26亿元,占比3.70%;毛利率增加15.71pp至33.57%。

2020年公司前五大客户实现营收8.65亿元,占比25.29%,其中第一大客户实现营收2.90亿元,占比8.49%。

三、核心指标

2015-2020年,毛利率由37.95%提高至19年高点59.35%,20年下降至49.73%;期间费用率由21.65%上涨至19年高点35.32%,20年下降至28.59%,其中销售费用率由10.11%上涨至19年高点27.83%,20年下降至21.74%,管理费用率由12.32%下降至5.34%,财务费用率由-0.78%上涨至17年高点3.84%,随后逐年下降至1.51%;利润率16年提高至高点17.29%,而后下降至19年低点9.81%,20年提高至15.14%,加权ROE提高至18 年高点7.73%,19年下降至3.65%,20年提高至9.57%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,16年净资产收益率的回落是由于资产周转率的下降,17年净资产收益率的提高是由于权益乘数的提高,18年净资产收益率的提高是由于利润率、支出周转率和权益乘数共振提高所致,19年净资产收益率的下降是由于利润率和权益乘数的下降,20年净资产收益率的提高是由于利润率和资产周转率的提高。

五、研发支出

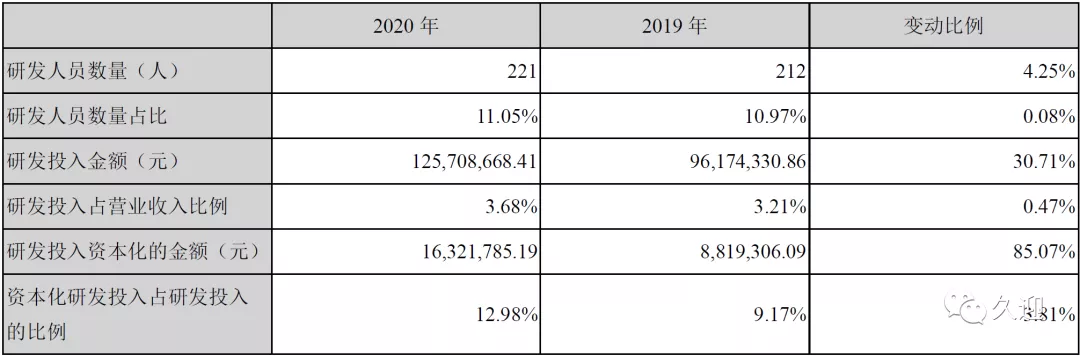

2020年公司研发投入同比增长30.71%至1.26亿元,占比3.68%,资本化1632.18万元,资本化率12.98%;截止2020年公司研发人员221人,占比11.05%。

六、估值指标

PB 3.65,位于近3年70分位值上方。

根据机构一致性预测,2023年东诚药业业绩增速在25.71%左右,EPS为1.07元,18-23年5年复合增长率25.06%。目前股价20.65元,对应2023年估值是PE 19.31倍,PEG 0.75。

看点:

目前公司已构建起完整核药生态圈,先发优势明显,核医学由于其高壁垒、负面政策免疫以及创新药属性,未来发展空间广阔。快速成长的核医药龙头东诚药业