作者:招财部落

疫苗股的逻辑变了...

周五新冠疫苗股全线大跌了,不光是国内主流的灭活疫苗惨跌,连mRNA疫苗的复星医药也遭遇盘中跌停。

仔细翻找原因,除了产品技术和公司基本面的影响因素外,新冠疫苗的走势多了一股势力的影响。

1、某大V发了条推特(他的微博早已被封号),说的是国内迟迟不批复星医药的mRNA疫苗(复必泰)上市是为了给国内mRNA疫苗让路,等国内的研发进度。这个“猜测”引发了复星的暴跌。

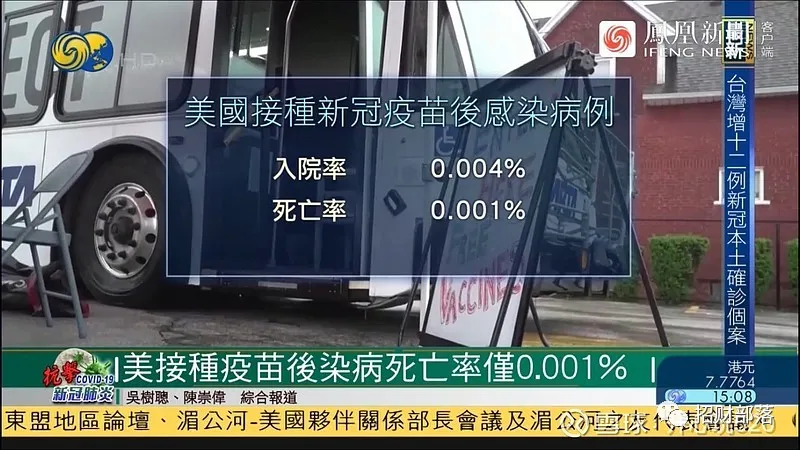

根据临床数据,目前保护率最好的疫苗当属mRNA路径,辉瑞/BioNTech以及Moderna的mRNA疫苗保护率均超过90%。这一点在前几天凤凰卫视报道美国的接种数据中得到侧面印证,接种mRNA疫苗后每10万人4人住院,1人死亡。

权威杂志《自然》还指出,mRNA疫苗还能诱导持久的免疫反应。国内的沃森生物(艾博)即将启动临床三期试验,离上市仍有一定距离。“让路”一说有一定的合理性。

2、科兴董事长尹卫东透露,近期还将向各国药监局提交针对Gamma株的克尔来福(CoronaVac)和Delta株的克尔来福(CoronaVac)的临床研究及紧急使用申请。根据科兴的研究,第三针加强针对变异株能显著提高保护效果。市场推测,科兴将是获取加强针市场份额最大的一家甚至是一家独占。

这对于企业灭活疫苗企业来说就很利空了,更不用说周四才发出公告说能分离了变异株的康泰生物了。这事本身没啥价值,因为科兴的产品都要上临床了,康泰才分离变异株,落后的可不是一星半点。

自去年新冠病毒Delta变异株在印度出现后,目前已经蔓延全球。变异株病毒载药量高、潜伏期短、传播速度快,这对于新冠疫苗的保护率是一大考验。变异株的出现,各国在应对新冠疫苗上的竞争也有所迭代,从速度之争到产能之争,再到演变到目前的技术之争。

因此,影响疫苗股的逻辑要盯住mRNA疫苗的进度,以及加强针的临床数据。因此复星的mRNA属于引进,产品最成熟;沃森生物/艾博的国内进展最快,属于最有潜力;科兴的加强针值得期待。其余的公司,倘若没有相应的进度,股价就缺乏强支撑力了。

近几天疫情在国内蔓延得很快,我会保持跟进新冠疫苗这个赛道。

1、中环股份发布中报

上半年营收176.44亿,同比增长104.12%;净利润14.8亿,同比增长174.92%。截止上半年,半导体光伏材料产能较2020年末提升超过55%至70GW,产销规模提升110%;半导体材料业务产销规模同比提升65.8%。

光伏的赛道还是很好,中环股份追赶隆基越来越猛。中环主推的210大尺寸硅一方面可以带来各生产环节非硅成本的下降,另一方面可以大幅提升组件功率,带来BOS成本的下降,最终实现光伏度电成本的降低。

去年TCL入主中环之后,管理层激励变得灵活,决策效率也有提高。黄金赛道能容纳多家巨头的共存,隆基、中环都能控制好成本,光伏双雄空间想象力同样可观。

2、长春高新高管增持计划

长春高新发了公告,金磊以及几位董事、高管表示在6个月内增持3千~5千万元股票。通告发出网上一通骂:金磊减持都是大几十亿的减持,几个高管就总共几千万意思一下,不要脸。

其实这则公告最大的意义不在于增持多少金额,而在于只要金磊增持,就意味着一年内金磊不会再减持了。证券法规定,持股5%以上的大股东六个月内不能反向操作,这意味着少了最主要的卖出力量啊。

3、央视财经热评:“缺芯”不是“炒芯”的理由

最近媒体“点评”的行业很多,没想到对“芯片荒”导致的囤积居奇、哄抬价格开炮了。给市场降温是目前媒体的发力点,一切“虚胖”的行业都有风险。遇到具体案例我再分析分析。