如果仅从收入和体量来看,中国的医疗器械企业与世界巨头还有着很大的差距。

国内的医疗器械龙头——迈瑞医疗,在2020年的收入是210.26亿元,而同期的美敦力、强生、雅培等国际老牌巨头,全年营收规模均超千亿人民币。

但从发展潜力上来看,中国的医疗器械企业显露出了越来越迅猛的势头。

全球医疗器械领域市值最大的企业美敦力(Medtronic),近年来的营收年均复合增速大约是7%,净利润年均复合增速是5%。

而比美敦力晚成立约40年的迈瑞医疗,自2018年创业板上市以来,营业收入和归母净利润的年均复合增速分别是:

23.64%和33.79%。

这个速度还在加快。更重要的是,中国的医疗器械龙头,正在走出一条不同以往的道路。在占据优势的“三大业务”之外,迈瑞医疗找到了增长的“第二曲线”。

在国产化替代与全球化的双重浪潮下,中国的医疗器械龙头,正在往更高的山峰进发。

1

半年报里的新发现

医疗器械龙头的半年报,如期而至。

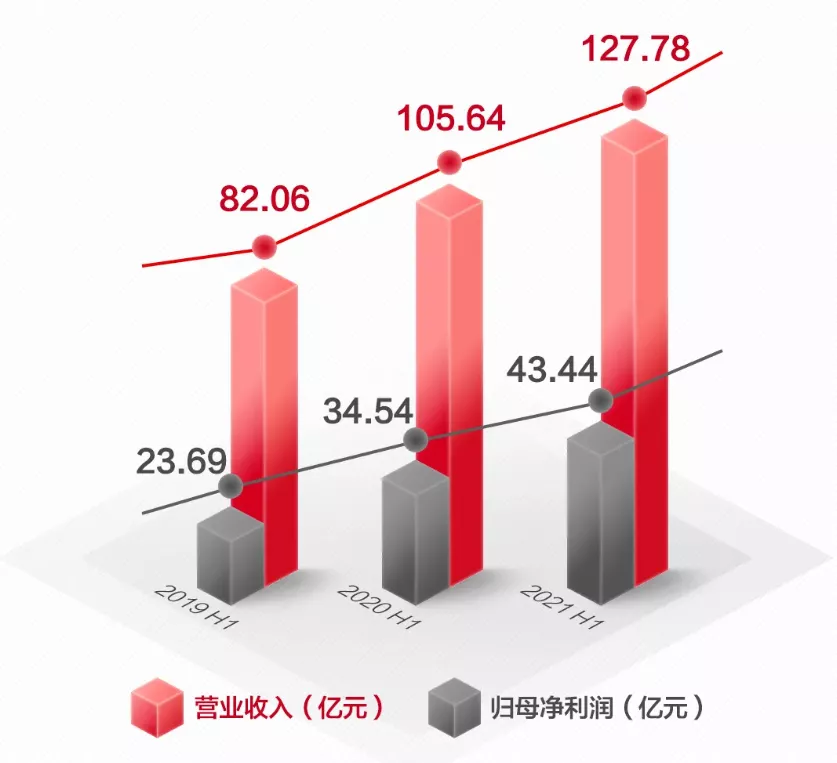

8月25日,迈瑞医疗(300760.SZ)发布了2021年半年度报告。核心数据依旧亮眼,2021年前6个月:

迈瑞医疗实现营业收入127.78亿元,同比增长20.96%;

归属于上市公司股东净利润43.44亿元,同比增长25.79%。

营利双增的背后,是迈瑞医疗三大主营业务的持续发力。

生命信息与支持业务,报告期内实现营业收入60.21亿元,同比增长12.68%。后疫情时代,一场以大型公立医院扩容为主导的医疗新基建兴起,这场浪潮,迈瑞医疗正好赶上了。

体外诊断业务,报告期内实现营业收入39.6亿元,同比增长30.76%。这个业务的增长,得益于国内和部分国际地区常规检测试剂量的显著恢复。

医学影像业务,报告期内实现营业收入26.7亿元,同比增长26.87%。近年来,通过超声产品持续的技术高端化和应用临床化,迈瑞医疗在国内加速实现了高端突破;在国际上,凭借MX及ME系列高端便携超声,迈瑞医疗在欧洲、拉美等市场快速发力。

三大主业节节攀高,离不开迈瑞医疗在研发创新上一贯的高投入。2021年上半年,迈瑞的研发投入金额达到11.65亿元,同比增长16.02%。

更值得一提的是,迈瑞采取自主研发模式,目前已经在全球建立起九大研发中心,共有3009名研发工程师。

作为国内医疗器械领域的龙头,迈瑞的主业依旧很猛。但更令人好奇的是,往前发展,迈瑞将讲出什么样的新故事?

这个问题,我在半年报里找到了线索:

未来的后疫情时代,公司将重点培育微创外科、动物医疗、AED等细分赛道;同时,积极探索超高端彩超、分子诊断、骨科等种子业务。

在这其中,有两个领域特别引起了我的注意:

微创外科、动物医疗。

检索过往信息不难发现,这两个领域,迈瑞医疗早有布局。

先来看微创外科。在一年前,迈瑞医疗发布的《投资者关系活动记录表》中,就透露了相关消息。那时的迈瑞医疗,已经从微创外科领域的核心产品硬镜系统切入,推出了高清和4K两款腹腔镜系统。

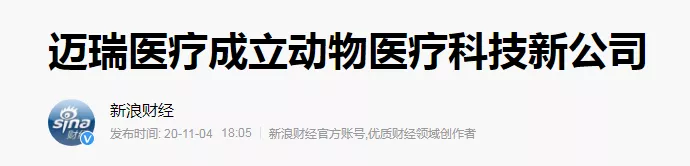

而在动物医疗上,去年10月,迈瑞医疗就成立全资子公司——深圳迈瑞动物医疗科技,注册资本为2亿元,这也意味着迈瑞医疗的正式入局。

新的方向已经明了。那么,这两个领域的市场,有多大?

2

两片巨大的蓝海

如今的社会,有一个趋势越来越显著:

养宠物的人越来越多了。

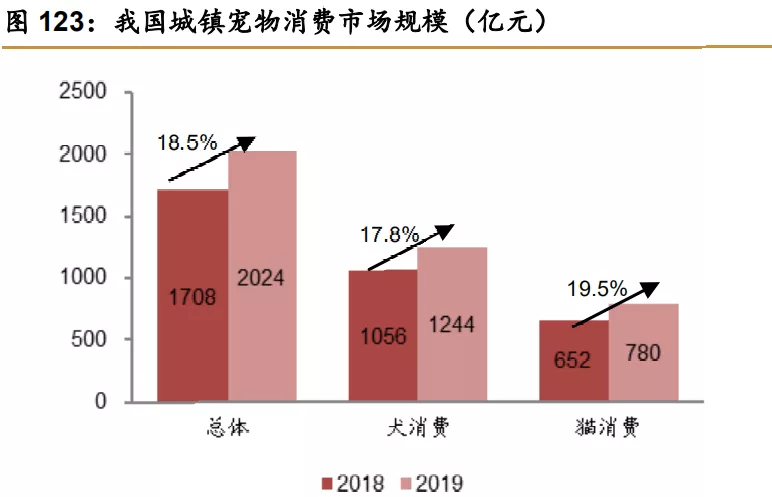

《2018年中国宠物行业白皮书》数据显示,我国宠物行业市场规模已经达到1708亿元,同比增长约27.5%。2014—2018年,市场规模翻了1.5倍多,年复合增速24.1%。

根据普华永道的预测,未来五年宠物市场规模将再翻三倍,达到约2700至3200亿元。

而在宠物这个千亿市场里,宠物食品和医疗是规模占比最大的两个细分行业,分别达到34.8%和23.0%。

时至今日,国内动物医疗市场规模已经超过了400亿元。

医疗器械在宠物医疗界占据着重要的位置。给人看病的时候,医生还能询问,但给宠物看病的时候,可就必须得依赖诊疗仪器了。加上目前宠物医疗市场供需比例仅为1:8,兽医极度短缺,绝大多数的宠物医院都得依赖相关的宠物器械设备。

更重要的是,和欧美等发达国家50%以上的宠物渗透率相比,中国的这一数据只有22%,还有着巨大的增量空间。

再来看微创外科。

根据华创证券的研报,2019年全球微创外科(包括硬镜、微创外科手术设备和耗材MISIA)的市场规模约为255亿美元,预计到2025年将增长至427亿美元,复合增速为8%。

在中国,2019年硬镜设备市场规模达到65.3亿元,预计到2025年达到122亿元,复合增速为11%。MISIA(微创外科手术器械及配件)市场规模达到184 亿元,预计到2025年达到478亿元,复合增速为17.2%。

微创外科绝对是未来医学的趋势。相比传统外科手术,内窥镜微创外科手术有着明显的优势:手术创口面积小、手术视野更清晰、患者恢复快……

时至今日,普外科、妇产科、泌尿外科、胸外科、耳鼻喉科、儿科等科室,绝大部分传统普通外科手术都可通过内窥镜微创手术完成,相关的医疗器械已经不可或缺。华创证券在研报里用了四个字描述这个行业:

长坡厚雪。

毫无疑问,这是两片海,巨大的蓝海。

3

“第二增长曲线”

在这两片海域刚刚泛起波涛的时候,迈瑞医疗已经入局了。

在成立专门的子公司之前,迈瑞在动物医疗器械领域已经有了成果。新一代兽用四分类血液细胞分析仪、超过4款兽用监护产品、超过10款兽用超声产品……

当前,迈瑞医疗发布的动物医疗解决方案,产品涵盖生命信息与支持、体外诊断和医学影像系统。在2020年,迈瑞动物医疗已经实现了超3亿元的收入,还是在欧美市场。

未来,随着国内宠物医疗市场的腾飞,迈瑞的动物医疗业务还将迎来快速增长。作为医疗器械领域的龙头,迈瑞进军动物医疗有着天然的优势。

入局早是一方面,更重要的是,和人用市场不一样,兽用器械从研发到商业化的周期非常短。大部分人用产品稍作改良就可以变成兽用产品。

而且,常用的动物医疗器械,主要也就是监护、超声、IVD等,这些恰好就是迈瑞的强项。

微创外科同样如此。

2020年,迈瑞的微创外科业务收入约为2亿元,收入主要来自硬镜系统。在硬管内窥镜领域,迈瑞已经拥有腹腔镜、关节镜、耳镜、鼻咽喉镜、宫腔镜、膀胱镜、胃镜、肠镜等多个配套手术器械产品。

在微创外科业务上,迈瑞的核心优势在于研发。迈瑞的研发支出在国内医疗器械领域首屈一指,微创外科作为重点发力的方向,研发支持不用多说。

遗憾的是,目前这两个领域都面临着一个问题:国产力量还不够强。

目前全球范围内的动物医疗市场,依然是以北美及欧洲为主,我国的动物医疗器械,同样也是以进口为主。

微创外科市场,同样被进口厂商占领。以内窥镜为例,美国美敦力、强生、日本奥林巴斯、德国卡尔史托斯等为代表的国际知名内窥镜微创手术器械生产商,占据了全球内窥镜微创手术器械的主导地位,也占据了我国市场的主要份额。

当然,从另一个角度来说,这也意味着国产化替代的空间无限大。在这条路上,极致的研发投入和遍布全球的营销网络,是迈瑞医疗最大的助力。

这两片宽广的海域,也将成为迈瑞医疗的“第二增长曲线”。

4

结语

这个市场比我们想象的要大得多。

根据中国药品监督管理研究会与社会科学文献出版社联合发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》:

2021年至2022年医疗器械生产企业主营收入将有望突破万亿元。

根据 EvaluateMedTech预计,2017-2024年全球医疗器械销售额平均增长5.6%,2024年将达到5945亿美元。

不难预见,下一个“黄金十年”,中国的医疗器械行业,必将诞生世界级医械公司。

资本市场已经用真金白银做出了投票。过去三年,迈瑞医疗(300760.SZ)在A股的市值由800多亿成长到如今的近4000亿,走出了一派令人惊艳的行情。

这条曲线还在向上攀爬。根据券商的估算,如若5—10年后迈瑞医疗挺进世界前20,参照世界医疗器械巨头们的估值,加上迈瑞医疗超高的成长性,迈瑞医疗的市值极有可能突破:

1万亿。

中国医疗器械企业的万亿目标,真的越来越近了。

在通往万亿的路上,主业之外的“第二增长曲线”,无疑是迈瑞医疗的最佳助攻。

无论是动物医疗还是微创外科,巨大的增量市场,都将给抢先入局者带来丰厚的馈赠。以全球动物医疗界的明星企业IDEXX为例,2006—2020年,这家公司股价从 21 美元上涨至 479 美元,整整翻了22倍。

一个新的“黄金时代”,已经在路上了。