本周大盘重回升势,主要得益于周期股(化工、有色、煤炭、钢铁等)、制造业(工业母机、太阳能、HIT电池等)等板块大幅走强。周涨幅靠前的板块有:

工业母机(22.78%)、基本金属(14.89%)、异质结(HIT电池,14.81%)、化肥行业(14.28%)、煤炭(12.44%)、钛白粉(13.09%)、有机硅(12.21%)。

周跌幅靠前板块:WIFF概念(-2.50%)、宠物经济(-2.32%)、UWB概念(-2.07%)、医疗行业(-1.96%)、券商(-1.96%)通信行业(-1.65%)、华为昇腾(-1.5%)。

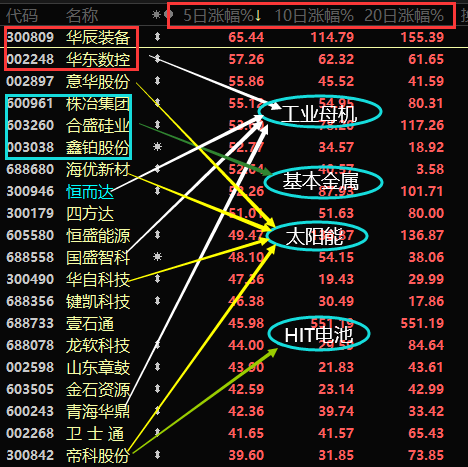

个股以华辰装备、华东数控领涨,分别上涨65.44%、57.26%。康泰医学、星星科技领跌,周跌幅分别为-31.73%、-29.63%。

下周市场能否延续强势?工业母机、硅基、碳基、异质结、周期股等能否持续?还有哪个板块可以助力大盘继续上攻?

先说大盘,力子认为下周上涨的概率在60%。原因有几点:

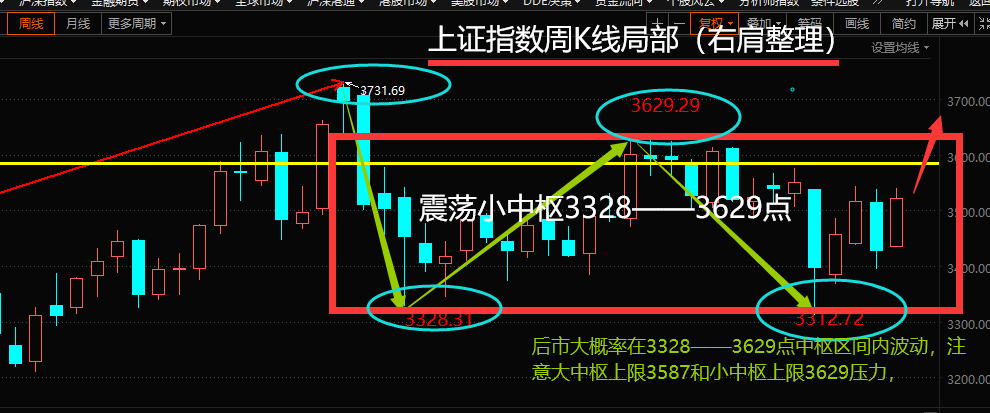

首先还是技术打底。以上证指数为例,看周K线图,上证指数自2016年1月低点2638.96点开始运行大震荡走势,震荡中枢为2638.96——3587.03点,2021年2月初突破中枢上限3587点后回踩,进入右肩整理阶段。这个右肩整理已经形成小中枢结构,中枢区域为3328——3629点。以大中枢结构看,突破并站稳3587点(突破有效),则将启动新的上升走势,上升目标最少在4535点。本次回升进程中,预计要向上测试3587——3629点的压力(即上升)。

其二支持技术判断的逻辑:基本面,全球宏观层面宽松政策预计要延续到年底。本周五(美东时间)杰克逊霍尔年会鲍威尔虽然表示年内将Taper,但暗示缩减购债与加息关联性不高,而且即使缩债也至少到今年12月或明年1月,而且这还取决于下周五即9月3日的非农数据。所以整体释放的信号偏鸽派。国内方面,央行近期加大逆回购支持流动性,预计市场对政策收紧的担忧将有所缓解。

市场面,政策支持下,多热点有望持续爆发。

1,以“高、精、专”核心技术为依托的高端制造业,仍将延续强势。工业母机:看龙头的格局以及个股的补涨机会。“专精特新”小巨人企业:重点注意政策给大制造产业链中小巨人企业带来的影响;光伏/风电设备:分布式光伏项目、异质结技术有序推进、分时电价机制推出、下游组件排产向好、推升硅片价格提升等,预计光伏行业需求有望迎来向上拐点。风电降本速度及设备需求将有望超预期。氢能源:北京、上海、广州重启“氢能源政策支持”窗口,京津冀、长三角、珠三角,中国三大经济区重启氢能源汽车示范城市群规划,将大幅提升氢能源发展前景。

2,以“涨价”为核心的上游新材料行业。有机硅:近期,国内工业硅、三氯氢硅、有机硅中间体及下游产品价格大幅上涨。碳基材料:工信部近日将碳基材料纳入“十四五”原材料工业相关发展规划,并将碳化硅复合材料、碳基复合材料等纳入“十四五”产业科技创新相关发展规划。新能源新材料:锂精矿、碳酸锂、氢氧化锂延续价格共振上行。军工新材料:电解钴价格回暖。

3,市场回暖,金融蓝筹有望补涨:近日,上海发布《上海国际金融中心建设“十四五”规划》,以建设更高发展水平的国际金融中心,上海交易所股票市值位列全球第三,IPO股票筹资额、上海黄金交易所场内现货黄金交易量、上海期货所多个品种交易量均跃居全球第一。可以关注头部券商。