切入新能源锂电铜箔设备领域的“新贵”,未来3年业绩复合增速50%以上,当前市值不足80亿

东威科技:

公司为国产高端精密电镀设备龙头企业,垂直连续电镀设备收入占比超过8成,市占率30%左右,主要用于PCB电镀领域,上半年新签订单较为饱满;

PET复合铜箔与传统铜箔相比,具有安全性高、能量密度高、寿命长的优势,中银证券预计2025年PET复合铜箔在动力电池和储能电池的渗透率分别达到30%和20%,公司的电镀设备应用可应用于动力电池阴极复合铜箔的生产,未来收入有望爆发;

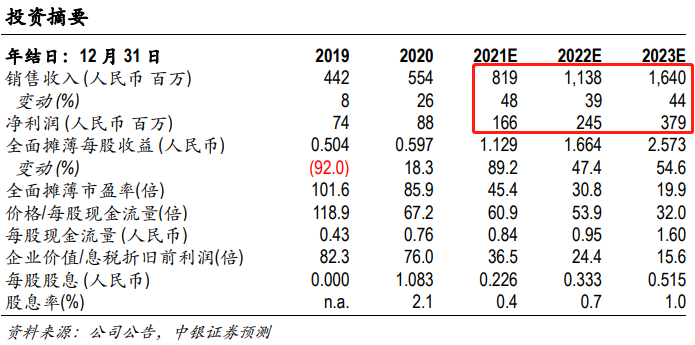

中银证券杨绍辉预计公司2021-2023年净利润1.66/2.45/3.79亿元,复合增速达50%以上,首次覆盖,给予买入评级;

风险提示:PCB 行业景气度不及预期、PET 复合铜箔推广不及预期、行业竞争加剧。

随着新能源车、光伏、风电行业的资本开支预期增加,上游的设备行业成为市场关注的焦点领域。中银证券杨绍辉今日覆盖一家高端精密电镀设备龙头东威科技,公司产品不光可用于PCB领域,更是逐步向新能源领域延伸应用,用于PET复合铜箔制作替代传统铜箔。

杨绍辉预计公司2021-2023年净利润1.66/2.45/3.79亿元,复合增速达50%以上,首次覆盖,给予买入评级。

国产高端精密电镀设备龙头企业,业绩平稳增长

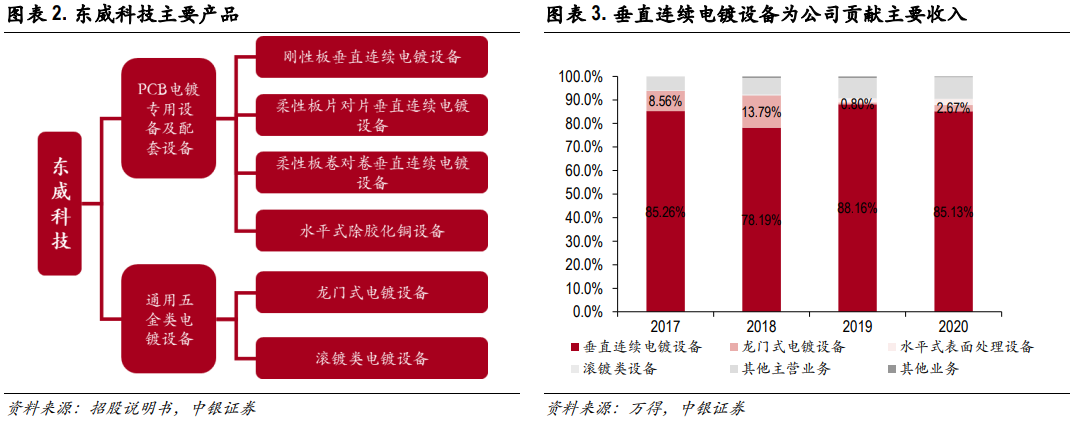

公司成立于2005年,主要产品包括应用于PCB电镀领域的垂直连续电镀设备、水平式表面处理设备,其中垂直连续电镀设备收入占比超过8成。

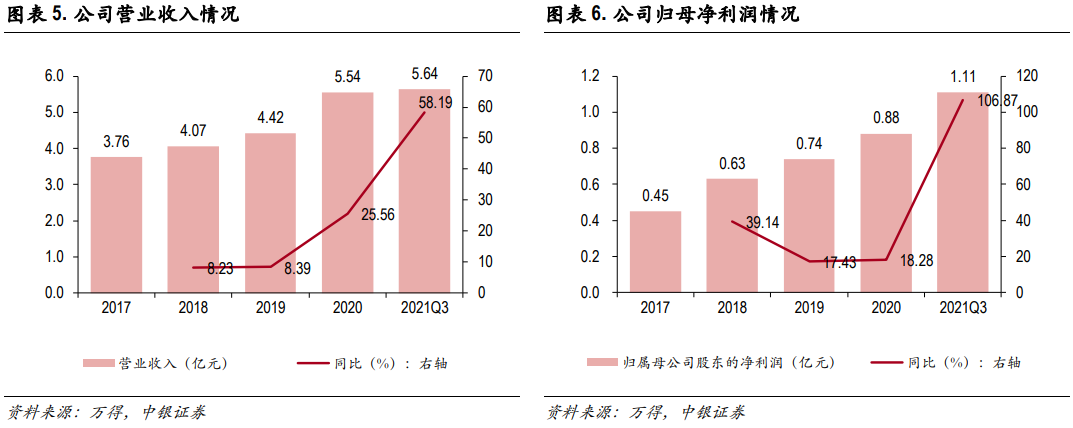

2017-2020年公司营收由3.76亿元增长至5.53亿元,年均复合增长率为13.79%,归母净利润由0.45亿元增长至0.88亿元,年均复合增长率为25.05%。

垂直连续电镀设备占每年新增PCB电镀专用设备比例约为50%。根据《印刷电路信息》和CPCA的数据测算,预计到2025年中国垂直连续电镀设备市场规模将达到41.05亿元。

东威科技是垂直连续电镀设备的龙头,市占率30%左右,目前已覆盖深南电路、东山精密等国内一线PCB制造厂商,同时成功出口至日本、韩国、欧洲和东南亚等地区,未来将充分受益于垂直连续电镀设备需求的增长。

公司截止2021年第三季度公司合同负债为1.98亿元,相较2020年年末1.6亿元增长0.38亿元,表明公司上半年新签订单较为饱满。

电镀设备应用可向新能源领域延伸,用于PET复合铜箔替代纯铜箔

铜箔是目前锂电池负极集流体的主要材料,作为负极集流体具备以下优势:1)导电性高;2)质地柔软;3)抗 氧化性和抗腐蚀性高;4)成本低;5)粘合度高。

PET复合铜箔与传统铜箔相比,具有安全性高、能量密度高、寿命长的优势,未来有望替代铜箔。

公司从三四年前便开始研发卷对卷的电镀设备,并将其应用于动力电池阴极复合铜箔的生产。

随着PET复合铜箔在动力和储能电池的应用渗透率的提升,PET镀铜设备的空间逐步打开,假设到2025年PET复合铜箔在动力电池和储能电池的渗透率分别达到30%和20%,则PET镀铜设备的市场空间将达到48.88亿元。

此外,公司设备应用未来有望向光伏领域拓展,研发的“垂直连续硅片电镀机”设备,用铜取代银浆作为集流电子的导体电镀技术,能够有效地降低光伏硅片制造成本,提升光电转换效率。

调研相关上市公司

东威科技