风光电缆+动力储能电池+锂电铜箔,公司今年斩获订单160亿+已超越目前市值,原材料价格下跌有望推动明年业绩进一步释放

远东股份(600869)精要:

中信证券袁健聪看好公司是风电、光伏、核电等清洁能源智能线缆产品的领军企业,下游覆盖包括超过50家世界500强客户,超过200家中国500强客户,2021年1-11月,公司收到子公司中标、签约千万元以上合同订单合计为160.75亿元,同比增长169.47%;

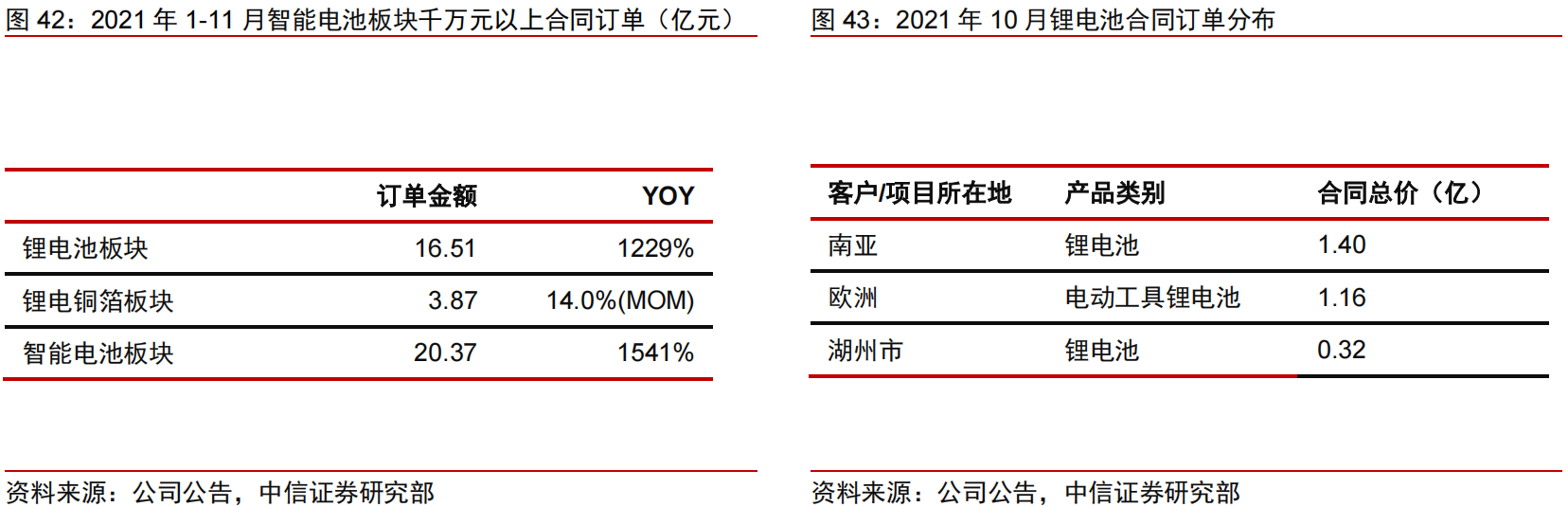

公司三元软包电池、磷酸铁锂电池产品广泛应用在新能源汽车、轻出行、储能系统、电动工具、数码家电等领域,2021年1-11月锂电池板块订单16.51亿元,同比增长1229%;

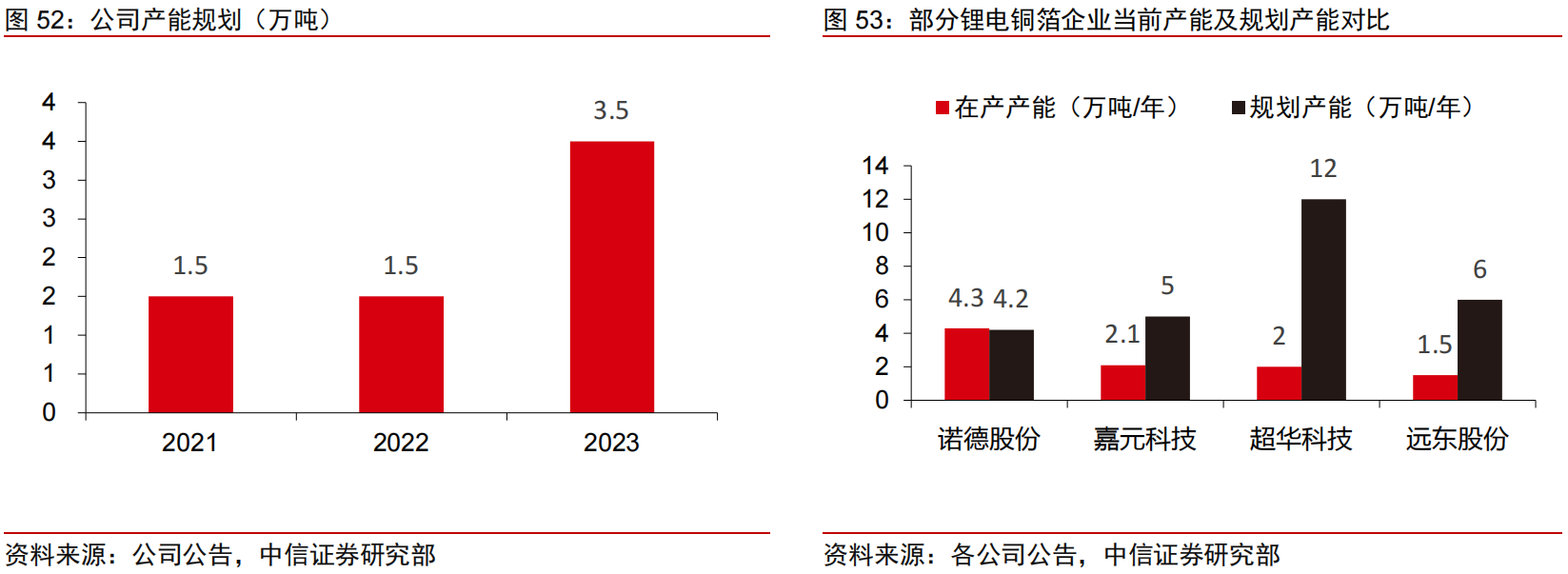

2025年全球锂电铜箔总需求量有望达达110.8万吨,2020-2025年复合增速达41.6%,公司锂电铜箔产品包括高精度6微米和4.5微米,该业务绑定优质客户宁德时代,产品供不应求,目前公司总产能已达1.5万吨,预计2023年底总产能达3.5万吨;

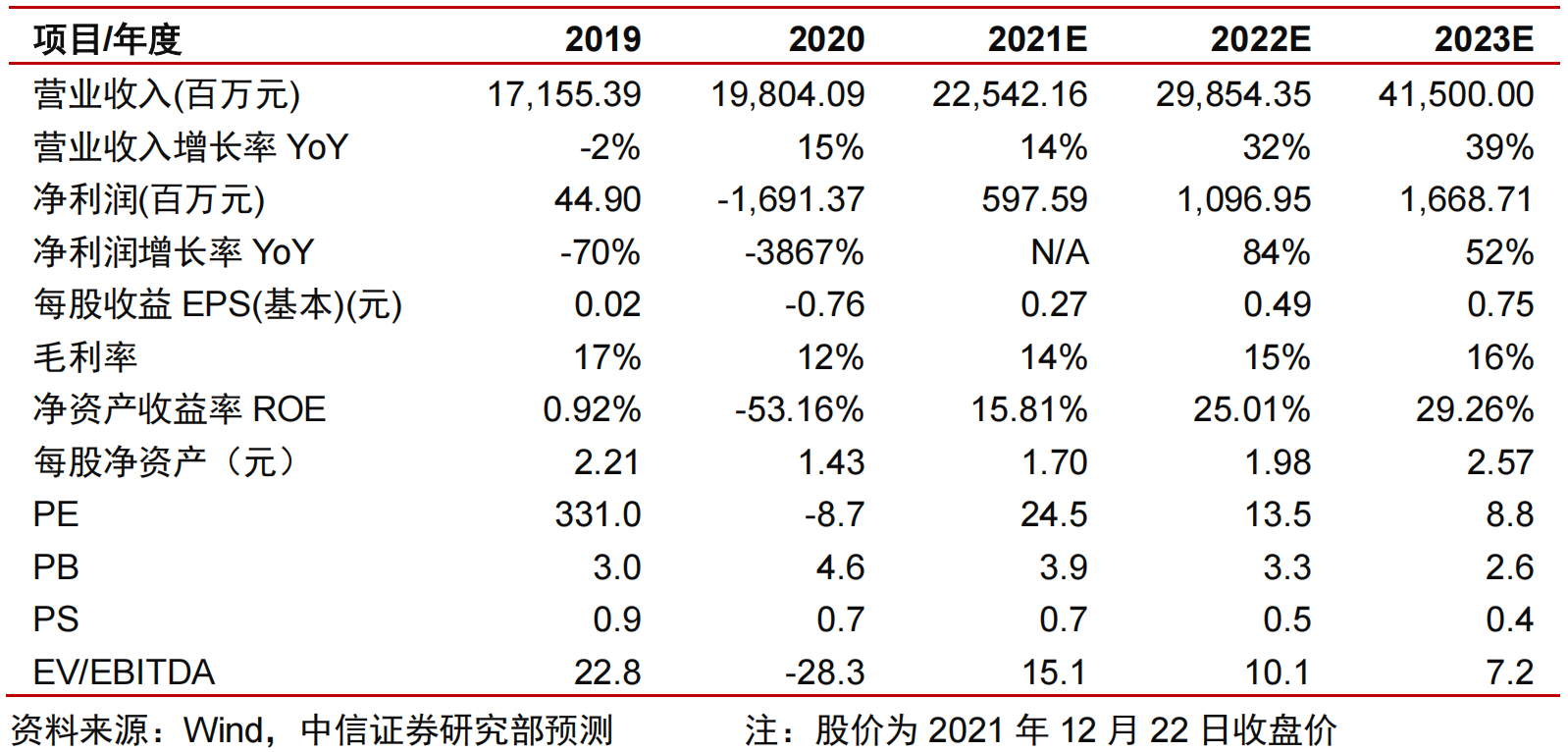

袁健聪预计公司2021-2023年归母净利润为5.98/10.97/16.69亿元,2022-2023年同比增长84%/52%,采用分部估值,2022年合理市值为243亿元,对应股价11元;

风险提示:宏观经济周期波动、市场竞争加剧等。

今年以来,在海上风电带动下,海缆企业订单高增,但由于今年铜、铝价格大幅上涨,利润端持续承压。展望明年,在原材料价格回落的预期下,相关企业利润有望迎来释放。

中信证券袁健聪最新挖掘国内线缆龙头远东股份,公司主要从事智能缆网、智能电池、智慧机场的研发、生产、销售及服务,目前主要产品包括电线电缆产品、锂电池、锂电铜箔等。

公司在光伏、风能和数据中心等多个线缆细分市场中保持充分的产品和客户优势,2021年1-11月,公司收到子公司中标、签约千万元以上合同订单合计为160.75亿元,同比增长169.47%。

锂电领域内,公司产品是三元和磷酸铁锂软包电池和锂电铜箔,其铜箔业务绑定优质客户宁德时代,目前产品供不应求。

袁健聪预计公司2021-2023年归母净利润为5.98/10.97/16.69亿元,2022-2023年同比增长84%/52%,采用分部估值,2022年合理市值为243亿元,对应股价11元。

电缆业务:行业加速整合,发力细分市场

公司智能缆网业务分为六大板块:绿色建筑线缆、智能制造线缆、智能电网线缆、清洁能源线缆、智能交通线缆和数字通讯线缆等.

截至2020年,公司累计服务超过20万客户,包括超过50家世界500强客户,超过200家中国500强客户,并与绿色建筑、智能制造、智能电网、清洁能源、智能交通等行业头部企业建立战略合作。

公司是风电、光伏、核电等清洁能源智能线缆产品的领军企业:

风电:公司稳固推进与全球前十大风机制造商的战略合作;

光伏:积极推广浅海湖泊电缆、防水光伏电缆、铝合金光伏直流汇流线等应用;

核电:持续开展四代核电站电缆的研发,并推动核级电缆在核废料后处理项目上的运用。

锂电池业务:市场空间广阔,是新的盈利增长点

公司目前生产18650型圆柱电池、21700型圆柱电池、三元软包电池、磷酸铁锂电池,产品广泛应用在新能源汽车、轻出行、储能系统、电动工具、数码家电等领域。

2021年1-11月,公司智能电池板块中标/签约千万元以上合同订单为20.37亿元,同比增长1541%,其中锂电池板块订单16.51亿元,同比增长1229%。

2021年10月,远东电池在南亚市场获得锂电池订单1.4亿元,欧洲电动工具锂电池订单1.155亿元,国内锂电池订单3200万元,合计约2.87亿元,公司锂电池获得国际市场认可。

铜箔方面,袁健聪预计2025年全球锂电铜箔总需求量将达110.8万吨,2020-2025年复合增速达41.6%,并且短期内具备相对刚性的供给端将无法满足动力电池需求快速上涨带来的缺口。

公司现有高精度6微米和4.5微米超薄锂电铜箔两种主要产品,订单饱满,正积极扩产。公司已设立远东铜箔(宜宾)项目公司,进一步扩大高精铜箔产能。目前公司总产能已达1.5万吨,预计2023年底总产能达3.5万吨。

2019年起,公司批量供货宁德时代,作为公司第一大客户,宁德时代销售金额占公司铜箔产品总营业收入的近70%,另外30%的销售收入来自消费电池类客户,未来有望进一步提高。

调研相关上市公司

远东股份

郑重声明:所有研报文章和每日点评分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日点评分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。