中俄军演将拉开A股军工行情序幕?公司历经三次资产重组,“运输机+轰炸机+民用机”有望在十四五期间迎放量

中航西飞:

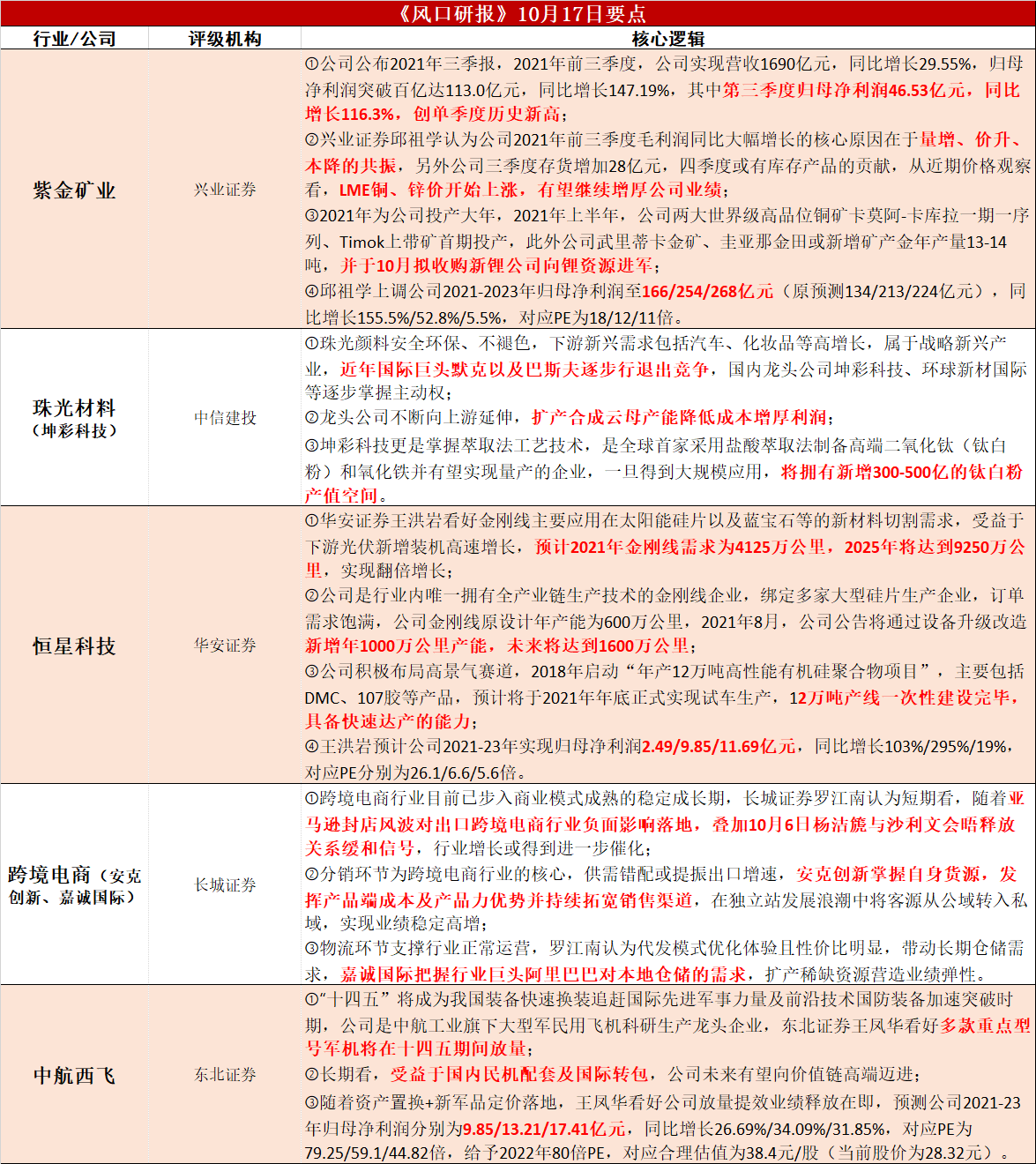

“十四五”将成为我国装备快速换装追赶国际先进军事力量及前沿技术国防装备加速突破时期,公司是中航工业旗下大型军民用飞机科研生产龙头企业,东北证券王凤华看好多款重点型号军机将在十四五期间放量;

长期看,受益于国内民机配套及国际转包,公司未来有望向价值链高端迈进;

随着资产置换+新军品定价落地,王凤华看好公司放量提效业绩释放在即,预测公司2021-23年归母净利润分别为9.85/13.21/17.41亿元,同比增长26.69%/34.09%/31.85%,对应PE79.25/59.1/44.82倍,给予2022年80倍PE,对应合理估值为38.4元/股(当前股价为28.32元);

风险因素:机型研制及量产不及预期、业绩预测和估值判断不达预期。

中俄军演将拉开A股军工行情序幕?公司历经三次资产重组,“运输机+轰炸机+民用机”有望在十四五期间迎放量

10月14日,中俄“海上联合-2021”军事演习举行。“十四五”将成为我国装备快速换装追赶国际先进军事力量及前沿技术国防装备加速突破时期。

东北证券王凤华深度覆盖中航西飞,公司是中航工业旗下大型军民用飞机科研生产龙头企业,产品包括军机整机共和飞机零部件。

公司作为军民用大飞机引领者,放量提效业绩释放在即,原因如下:

(1)公司多款重点型号军机将在十四五期间放量;

(2)长期看国内民机配套及国际转包,未来有望向价值链高端迈进;

(3)资产置换+新军品定价落地提升长期利润率;

王凤华预测公司2021-23年归母净利润分别为9.85/13.21/17.41亿元,同比增长26.69%/34.09%/31.85%,对应PE为79.25/59.1/44.82倍,给予2022年80倍PE,对应合理估值为38.4元/股(当前股价为28.32元)。

中航西飞战略空军建设核心,运输轰炸机放量具备高确定性与持续性

王凤华看好公司多款重点型号军机将在十四五期间放量:

(1)运输机:运-8/9是我国空军主力运输机,也是各类特种飞机改装平台,运-20是空军的标志性战略装备。

据测算,未来10年列装规模或达350架,单架保守按照8-13亿,将会每年贡献约240-520亿元收入。

(2)轰炸机:公司生产的轰-6系列是目前我国列装轰炸机中的拳头产品。

受益于空军战略运输机和远程轰炸机列装需求,公司作为军用大飞机龙头业绩有望持续提升。

长期看国内民机配套及国际转包,中航西飞未来有望向价值链高端迈进

(1)公司承担C919部件研制的任务量占机体结构50%,将每年带来近90亿元的营收增量。

(2)公司是ARJ21和新舟系列客机重要零部件供应商,受益于支线客机的加速交付及在国际市场份额提升。

(3)公司业务涉及AG600部件生产,任务量达机体结构的50%以上。

(4)公司积极开展国际转包业务,与波音、空客等制造商达成合作关系,未来有望向价值链高端迈进、实现外贸营收稳步增长。

中航西飞资产置换+新军品定价落地提升长期利润率

王凤华横向对比公司利润率仍有提升空间:

(1)资产置换提高公司盈利能力;

公司在2008-2020年进行三次资产重组,减少关联交易、打破中间环节,直接增加利润;并置出资产整体上净利率水平低于置入资产。

(2)可比公司利润端率先印证新军品定价改革落地;

随着运-20批量生产装备成本下降、军品定价机制改革稳步推进,公司利润率水平有望从当前的2%提升至5%以上水平。

调研相关上市公司

中航西飞