半导体产能短缺利好设备材料,部分设计公司或将倒闭

1、全球半导体产能大面积短缺,原因是多方面的:供给端,第一主要面向电源管理、功率半导体等的本就以8英寸厂占主导,而最近十年全球8英寸晶圆厂虽有新增,但不断有老旧工厂关停,数量总体上呈下降趋势;第二部分Foundry如华虹建有12寸产线,但目前产能利用率仍偏低,工艺导入也需要时间。IDM士兰微12英寸产线还在建设,产能释放更需要时间。第三是美国德州大雪导致大面积停电,而TI、NXP、英飞凌等在德州的工厂大受影响,加剧了供给紧张局面。需求端,这波半导体需求主要来自汽车电子、AI、物联网、5G等新应用场景,消费端CIS等需求增加也不断增加。实际上这波产能短缺已经持续多年,但去年开始更加明显。

2、目前除了台积电有部分产能可供调配,其他各大晶圆厂产能满载(部分新产线产能短期上不来),产能紧张趋势将持续。虽然各大设计公司不计成本抢产能,但晶圆厂倾向于高毛利率产品,因此低毛利率产品产能容易被挤压,这对以中低端产品为主的竞争激烈的设计公司非常不利。不排除这波产能短缺潮中,有部分中低端设计公司和出货量偏低的设计公司倒闭。

3、这波产能短缺潮可能会让行业模式发生变化,但未来Fabless+Foundry+OSAT垂直分工的模式仍然存在。比如台积电已经形成代工+封测的模式,格科微形成了Fab-Lite这种设计+轻封装的模式。有实力的设计公司可能自己建晶圆厂或通过参股晶圆厂形成利益共同体,比如兆易创新参股长鑫,或者直接转IDM。目的之一还是为了降低对代工厂的依赖。

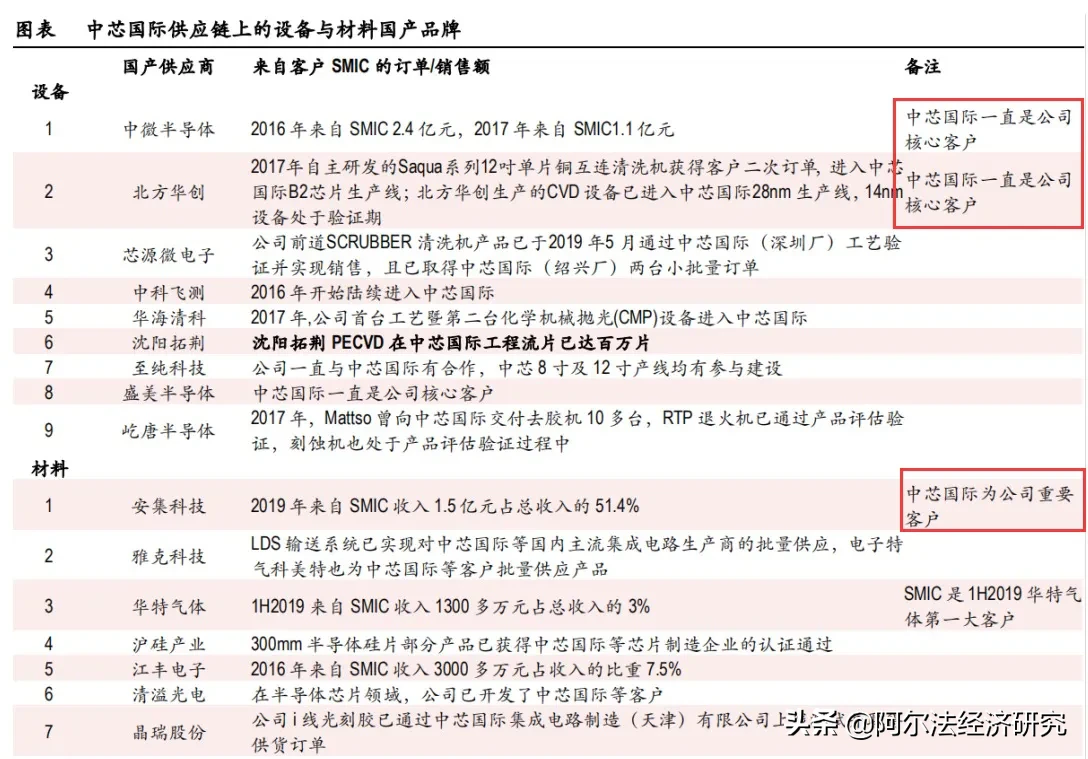

4、这波产能短缺可能会持续2-3年,甚至持续时间超出想象。虽然产能短缺对fabless公司不利,但利好设备和材料公司。中芯国际成熟设备获批,近期与ASML签订12亿美元光刻机合同,今年全年资本开支有望保持高水平。华虹12寸产线产能利用率仍有很大提升空间,而长江存储等产能同样扩产,国产替代空间仍在,仍然利好国内设备和材料公司。

5、吧啦吧啦说下来,今年市场是否给半导体行业正反馈?会不会对设备和材料公司有高预期?有没有预期差的机会?半导体板块去年7月份开始萎靡很久了[抠鼻][抠鼻][抠鼻]