布伦特原油在1月8日下跌3.65%收中阴线之后步入下跌通道,随后3月初俄罗斯与欧佩克的减产协议未达成一致共识,国际原油价格从45美元上方开启了崩盘式暴跌。4月22日创新15.98美元后产生反弹,目前#原油创下四个月新高# ,最新布伦特原油当月连续报收42.78美元。现在摆在投资者面前的问题是:这究竟是反转还是暴跌之后的技术性反弹?

我的观点是:原油价格这波上涨仅仅的超跌之后的技术性反弹,同时叠加短期消息面偏多造成的,随后还会有二次探底动作,目前找不到中长期原油价格走强的逻辑。

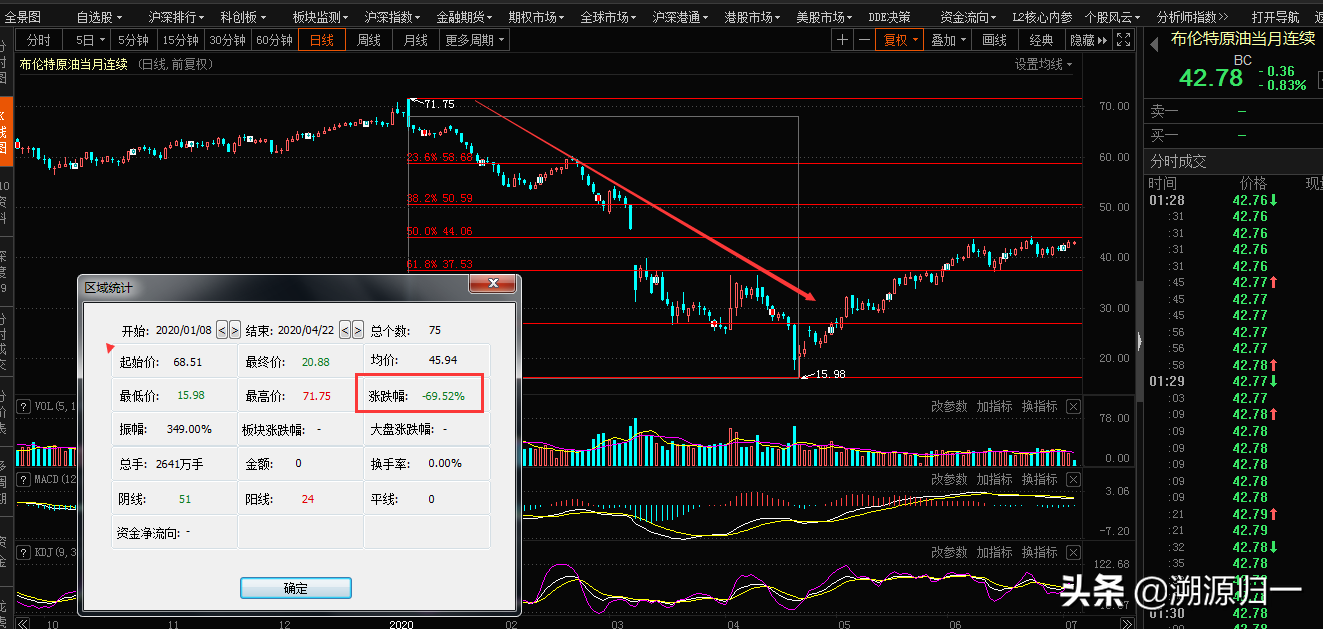

1、超跌之后的技术性反弹

原油1月8日到4月22日,75个交易日中累计下跌了69.52%,可谓跌的惨无人道,这个跌幅不仅仅超跌,而是非理性下跌,随后从15.98美元开启反弹,6月8日触及43.41美元之后,明显形成了一个新的平台整理,上攻的力度减弱。

这个小平台的上沿正好是前一波下跌的的50%位置,从技术角度看,这已经是反弹的极限,在没有更过有利数据和消息面刺激的情况下,原油大概率会拐头向下开启二次探底走势。(下图一)

2、短期偏多的消息面暂时稳住原油价格下跌

6月美国非农数据新增非农业就业人数480万,既好于预期也好于前置,市场认为美国经济重启卓见成效,经济上行为原油价格上涨提供了有力支撑。

换言之,这一数据短暂的提升了投资者的风险偏好和情绪。

另一方面,欧佩克前一阶段达成减产协议未完成的额度,将在接下里的时间内完成,那反过来说的就是实实在在的减产,供求端减少也支撑了油价上行。

但是,非农数据大增,仅仅的因为美国经济重启之后,大批原已在岗的劳动力反岗,造成数据上的靓丽。事情的林一方面是,续请失业金和初请失业金数据在短暂兴奋后归于平庸。也就是说,糟糕的美国经济并未发生实质上的改变。

至于欧佩克和俄罗斯减产协议方面,其不确定因素太多,当不得真。

小结:减产和经济基本面对油价支撑只是暂时性,中长期并不支撑油价继续上行。

3、同时,美国疫情二波来袭,每日新增确诊人数不断新高,各州重启经济计划受阻,已经重启经济的州面临这再次关闭的危险。

也就是经济复苏对油价的支撑这一逻辑还需要进一步的观察和证实。

另一方面,美联储救助下,大批中小页岩油产商倒闭,行业迎来整合,行业剩下抗风险能力较强、技术开采能力较强的龙头企业,其产量反而大概率上升,而成本相应的下降。

这样就导致需求端没有变化,甚至减少,而供给端不变或者上升的尴尬局面。

逻辑上,油价只能下跌。

4、对投资者而言亿观望为主,等待其回调确认反弹周期中第一个波峰的支撑,无新低之后在考虑适量入场,换言之以布油为例,需要油价回踩34美元上下一线。