基建+光伏+碳交易+石油化工,这家公司海内外基建新签订单快速增加、同时布局高景气领域,今年估值仅3.7倍、分析师看65%估值修复空间

陕西建工(600248):

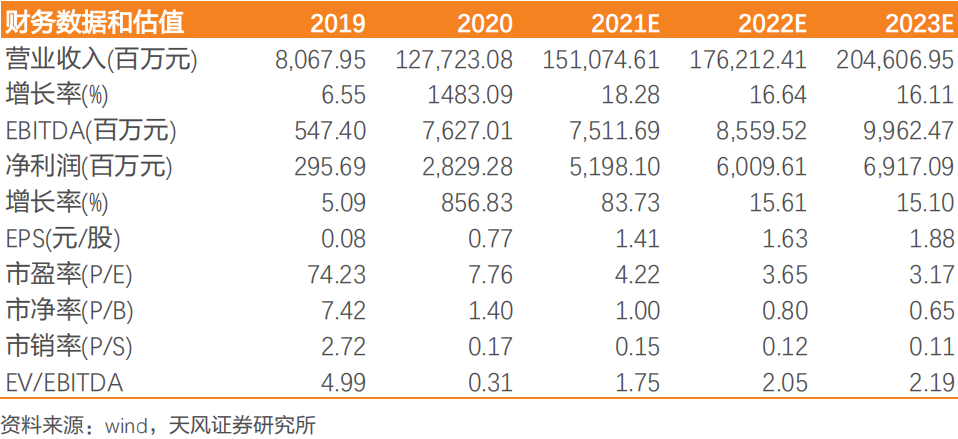

天风证券鲍荣富看好公司是陕西建筑龙头企业,在省内市占率望不断提升,实现了属地化公司在各地市及主要区县的全覆盖,2021年公司实际新签1654亿元,是营收的2.14倍,同比增长16.4%,预计或超额完成;

公司在省外/海外订单快速增加,2021年预计新签订单同比2020年增速达到29%/25%,2022年1月,由陕西化建承建的尼日利亚丹格特炼油及石化项目进入后期收尾阶段,该项目为世界最大的单体炼油项目;

公司亦布局分布式光伏运营(参股陕分能源),碳交易(参股陕西环境权交易所),磷化工及石油化工(BDO生产)工程,其中陕分能源规划到2025年,分布式项目总投资将超过100亿元,营业收入有望达到40亿元以上;

鲍荣富预计公司2021-2023年归母净利润52.0/60.1/69.2亿元,同比增长83.73%/15.61%/15.10%,给予2022年6倍PE估值,对应股价9.77元(2月11日收盘价5.95元);

风险提示:住房、交通等建设投资不及预期等。

基建+光伏+碳交易+石油化工,这家公司海内外基建新签订单快速增加、同时布局高景气领域,今年估值仅3.7倍、分析师看65%估值修复空间

随着“稳增长”成为提振经济发展的重要共识,适度超前开展基础设施投资成为政策发力的重点方向,各省市也制定了其2022年的政策规划。其中,陕西全年安排省级重点项目620个,同比增长14.4%,年度计划投资4629亿元,同比增长7.8%。

天风证券鲍荣富最新挖掘出低估值陕西建筑龙头陕西建工,公司在省内市占率望不断提升,实现了属地化公司在各地市及主要区县的全覆盖。同时公司在省外/海外订单快速增加,2021年预计新签订单同比2020年增速达到29%/25%。

2021年,公司实际新签1654亿元,是营收的2.14倍,同比增长16.4%,预计或超额完成。

除工程业务外,公司亦布局分布式光伏运营(参股陕分能源),碳交易(参股陕西环境权交易所),磷化工及石油化工(BDO生产)工程。

鲍荣富预计公司2021-2023年归母净利润52.0/60.1/69.2亿元,同比增长83.73%/15.61%/15.10%,给予2022年6倍PE估值,对应股价9.77元(2月11日收盘价5.95元)。

省内市占率或不断提升,省外海外订单快速增加,公司发展可期

公司系陕西建筑龙头企业,拥有15项工程特级资质。2021年上半年,陕西省资质以上建筑企业共签订合同额14093.35亿元,其中公司作为陕西省建筑行业龙头企业,新签合同额1184.45亿元,以此估算公司市占率为8.4%。

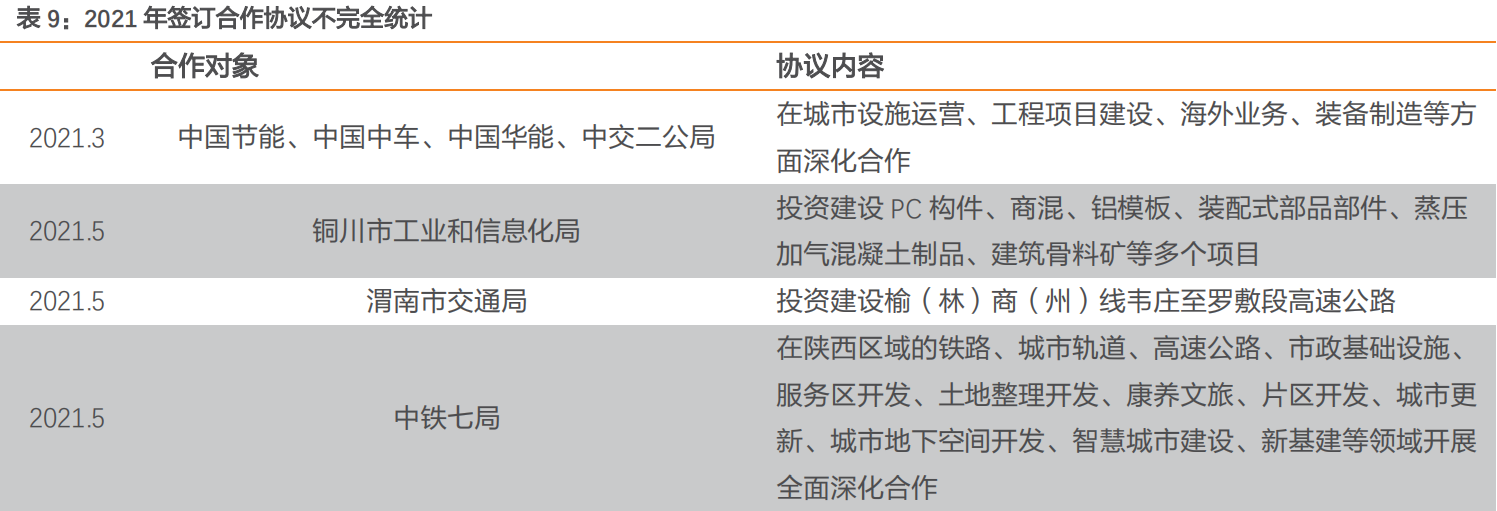

据不完全统计,2021年公司与渭南市交通局、西安高新区、咸阳高新区、中国中车、中国节能等均签署了合作协议,在多领域进行合作。在“十四五”规划推进住房、城市建设及交通基础设施建设的背景下,公司将发挥国企背景优势,承接多种类项目。

海外方面,2022年1月,由陕西化建承建的尼日利亚丹格特炼油及石化项目进入后期收尾阶段,该项目为世界最大的单体炼油项目。

此外,陕建安装集团参建的巴基斯坦卡拉奇K2/K3核电站工程作为中国实施“中巴经济走廊”和“一带一路”建设的重要成果,3号机组已完成装料,公司综合能力较强,可充分参与到大型项目建设中。

优势业务稳健发展,碳中和及磷化工石油化工等景气领域亦有布局

(1)布局分布式光伏运营

公司参股陕西分布式能源股份有限公司,陕分能源规划到2025年,分布式项目总投资将超过100亿元,营业收入达到40亿元以上,资产总额30亿元。

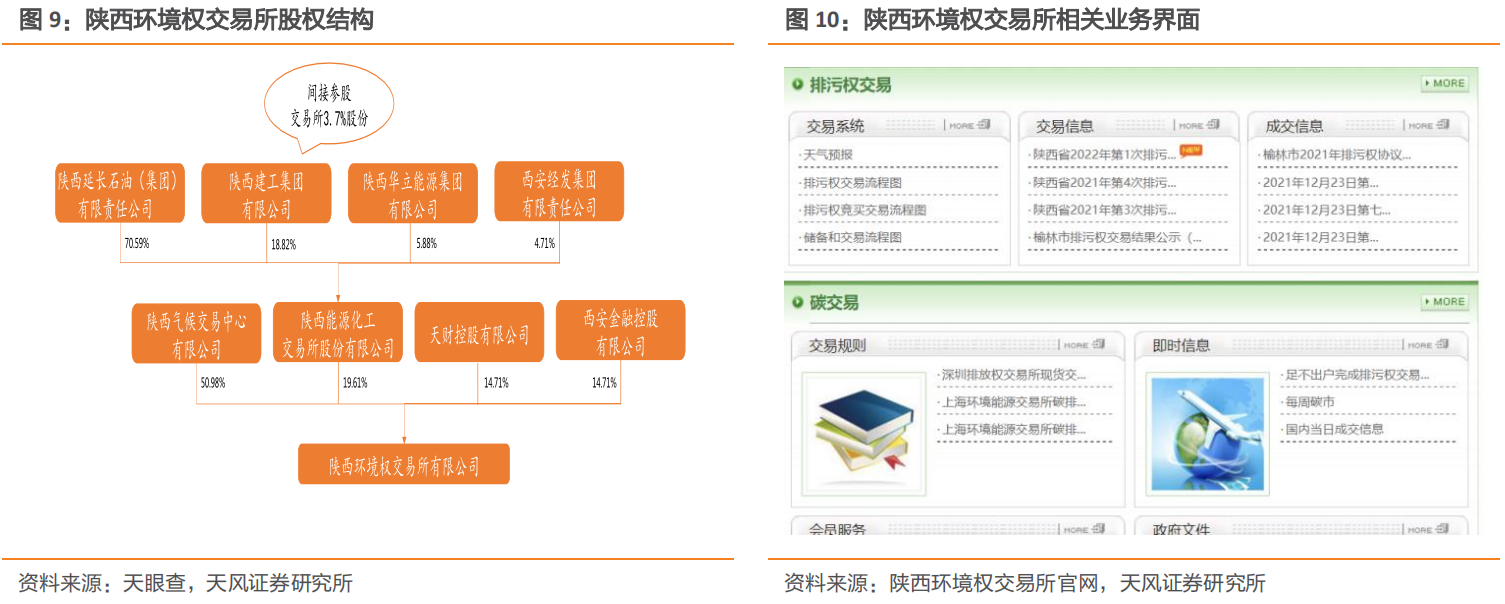

(2)布局碳交易

公司间接参股陕西环境权交易所,陕西环境权交易所是西部地区唯一从事与环境有关的现代化电子交易平台,目前交易所开展排污权交易服务,未来随着碳排放交易的不断推进,交易所有望开展碳交易相关业务。

(3)磷化工及石油化工领域亦有经验积累

公司旗下陕建安装集团承建东南亚最大综合磷化工项目——马来西亚综合磷化工EPCC项目(规划年产4.8万吨黄磷、7.5万吨热法磷酸、6万吨食品级磷酸);

公司承建延长油田伴生气资源循环利用项目(总投资52.97亿元),其中10万吨1-4丁二醇(BDO)装置于已全线打通,彰显公司化工领域施工实力。