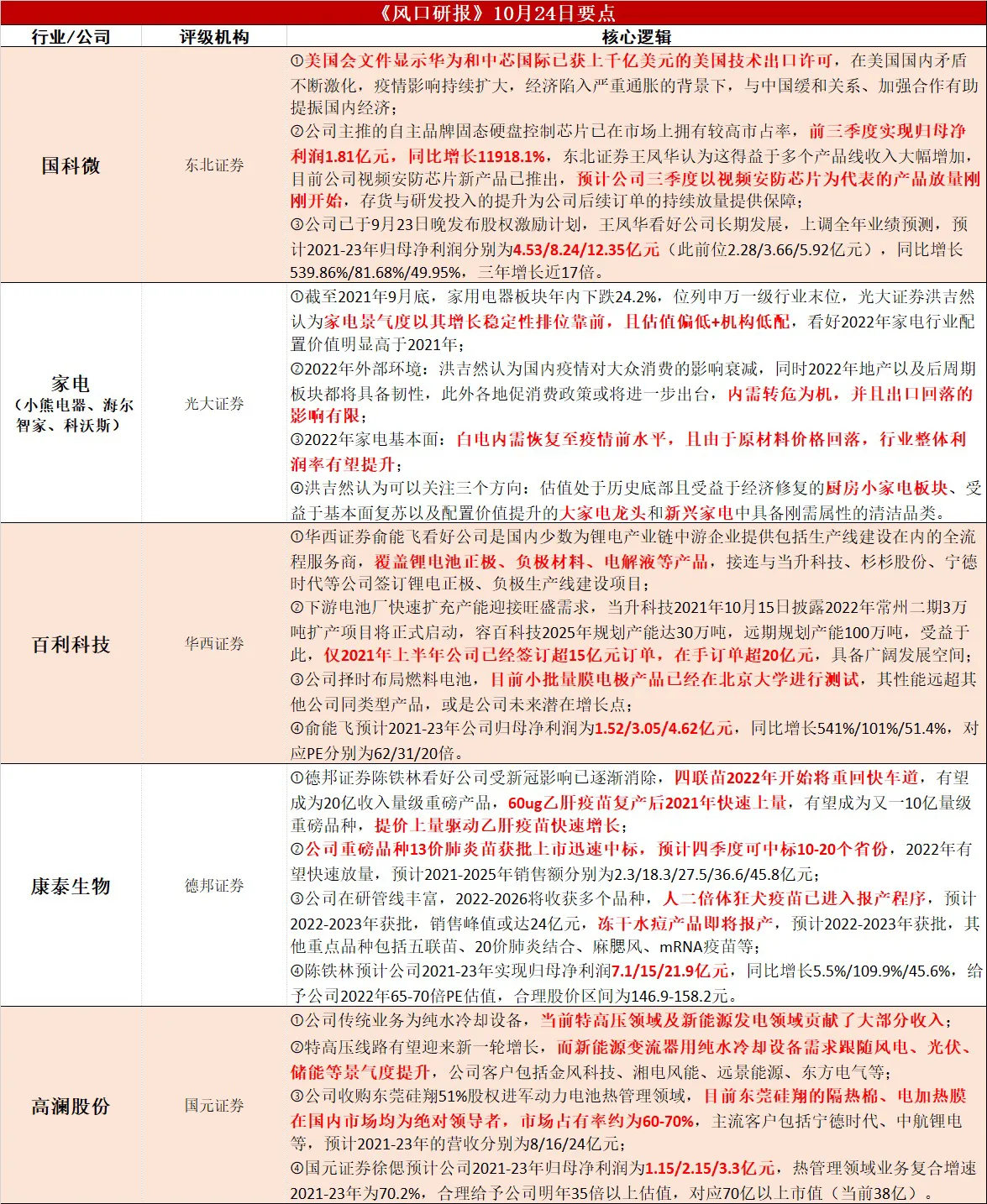

市值不到40亿的新能源热管理新标的,“风光储+电动车+特高压”三轮拉动增长,明年净利润预期翻倍

高澜股份:

公司传统业务为纯水冷却设备,当前特高压领域及新能源发电领域贡献了大部分收入;

特高压线路有望迎来新一轮增长,而新能源变流器用纯水冷却设备需求跟随风电、光伏、储能等景气度提升,公司客户包括金风科技、湘电风能、远景能源科技有限公司、东方电气等;

公司收购东莞硅翔51%股权进军动力电池热管理领域,目前东莞硅翔的隔热棉、电加热膜在国内市场均为绝对领导者,市场占有率约为60-70%,主流客户包括宁德时代、中航锂电等,预计2021-23年的营收分别为8/16/24亿元;

国元证券徐偲预计公司2021-23年归母净利润为1.15/2.15/3.3亿元,热管理领域业务复合增速2021-23年为70.2%,首次覆盖,合理给予公司明年35倍以上估值,对应70亿以上市值(当前38亿);

风险提示:产品研发不及预期的风险;产品毛利率下滑的风险。

市值不到40亿的新能源热管理新标的,“风光储+电动车+特高压”三轮拉动增长,明年净利润预期翻倍

新能源热管理领域相关公司市值普遍较小,但个别公司成长潜力较好,此前本栏目已覆盖过英维克、申菱环境等。

近日国元证券徐偲覆盖一家被忽略的新能源热管理标的高澜股份,公司布局风电/光伏、新能源汽车、特高压、储能等新能源领域热管理领域,目前已经迎来爆发式增长,徐偲预计2021-23年归母净利润为1.15/2.15/3.3亿元,热管理领域业务复合增速2021-23年为70.2%,首次覆盖,合理给予公司明年35倍以上估值,对应70亿以上市值(当前38亿)。

传统水冷业务伴随“双碳”战略高速成长

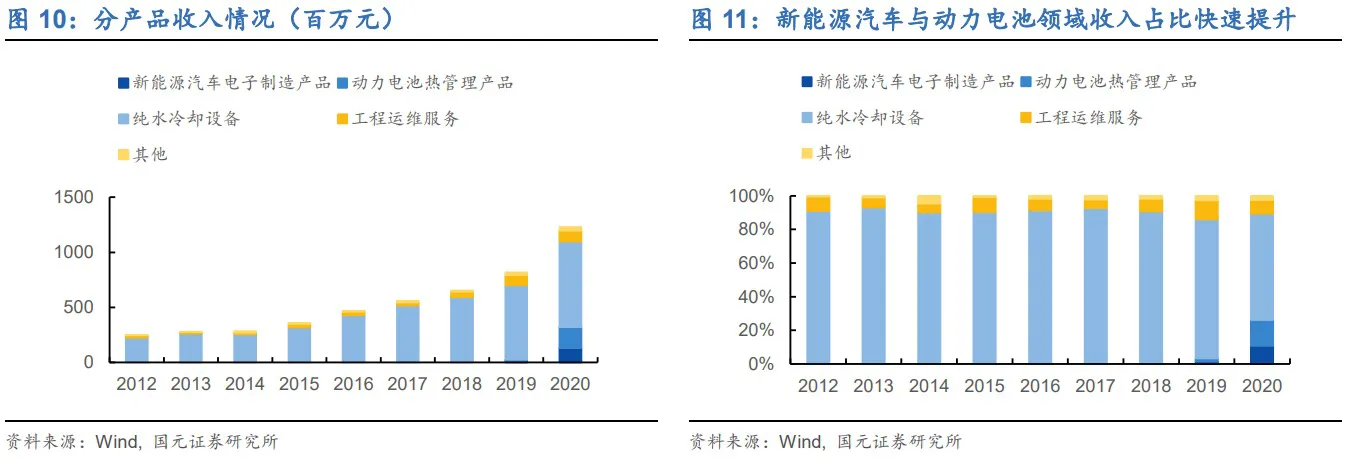

高澜股份为国内热管理领域中纯水冷却设备专业供应商,2019年公司收购了东莞硅翔(51%股权)布局新能源汽车热管理领域。

当前特高压领域及新能源发电领域为公司传统的纯水冷却设备贡献了大部分收入。

特高压:

纯水冷却设备为保障高压直流输电的关键设备,单套设备的价值量约为1200万到1800万,该领域收入有望伴随特高压线路持续建设不断提升。

光伏、风电:

在功率越来越高的背景下,采用传统的风冷已经无法解决温度过高的问题,新能源变流器用纯水冷却设备需求将得到提升。

公司风电客户包括金风科技、湘电风能、远景能源科技有限公司、东方电气等,光伏也参与了迪拜光伏项目及美国光伏项目的建设,未来充分受益于新能源发电领域的需求扩张。

储能:

每GWh电化学储能的热管理价值量大约在5000元到6000元不等,公司在储能领域目前已经拥有大型储能电站液冷系统、单柜储能液冷产品等解决方案。

新能源汽车领域业务助力公司加速成长

2019年收购东莞硅翔51%股权后,新增动力电池热管理及新能源汽车电子制造业务。

新能源汽车完整的热管理系统包括冷却系统和加热系统,东莞硅翔的隔热棉(主要是用于保护电池安全,阻燃的作用)和电加热膜(对电池进行加热)在国内市场均为绝对领导者,主流客户均为我国一线电池企业,包括宁德时代、中航锂电等大型优质客户,国内市场占有率约为60-70%。

单辆车的隔热棉数量大概在100到200片左右,价值量约为500-600元;电加热膜单车的价值量约为400到500元。

国元证券预计东莞硅翔在新能源汽车热管理业务2021-23年的营收分别为8/16/24亿元,结合股权比例考虑之后,新能源汽车领域预计贡献高澜股份4.08/8.16/12.24亿元的营业收入。

此外,公司为新能源汽车及ICT等新兴热管理行业提供系统方案及关键部件,于2020年成立高澜创新科技,促进集成化热管理系统的发展。