钕铁硼磁材--新能源车、风电及工业电机三重催化的巨大预期差!

概要

1 ,近期稀:土氧化镨钕价格创10年来新高,北方稀土因此年内暴涨4倍。下游磁材钕铁硼价格近- 年也大涨85% ,但磁材股却没怎么涨,补涨空间很大。

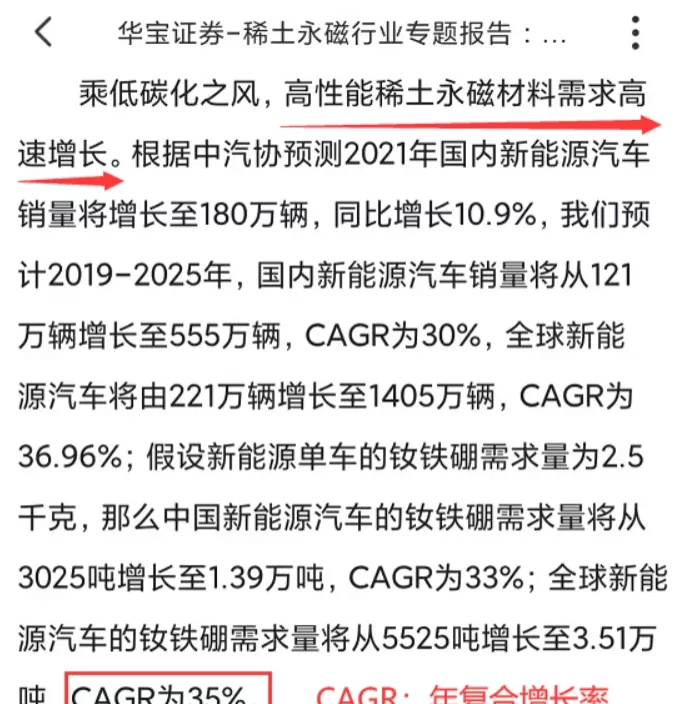

2 ,近期新能源车增量部件概念股趋势大涨。钕铁硼磁体作为新能源车各种电机的核心材料,华宝证券认为未来4年复合增长率高达35%。

3 ,钕铁硼磁体也是风电电机的关键材料,将受益于风电抢装潮,东吴证券研报认为未来4年复合增长率达34%。

4 ,近期的限电事件以及碳中和政策,促使稀土永磁电机开始在工业电机领域加速替代。稀:土永磁电机目前在工业电机领域的应用比例不足5% ,替代空间巨大,东吴证券测算年复合增长率达到惊人的56%,相当于5年10倍。

5 ,建议重点关注新能源业务占比最高且低位的正海磁材300224。另外正海磁材子公司上海大郡主营新能源车电驱动系统,明显低估。

近期稀土氧化错钕的价格创了10年新高:

这一稀土价格刚刚创下10年新高,又出现了两大利好

可能是稀土股前期涨幅太大,所以市场近期对稀土涨价反应平淡,如龙头北方稀土,年内涨幅高达4倍。氧化镨钕是磁材钕铁硼的重要原材料,因此钕铁硼磁材近一年也是趋势上涨:

但是,相关磁材股票近一年却都没怎么涨,例如正海磁材股价还在去年此时的位置。难道是上游稀土原材料涨价,侵蚀了下游磁材的利润?并不是!!!

其实不需要研报分析,稀土涨价也近一年了,其对下游磁材的影响完全可以从相关公司的报表中看出来:

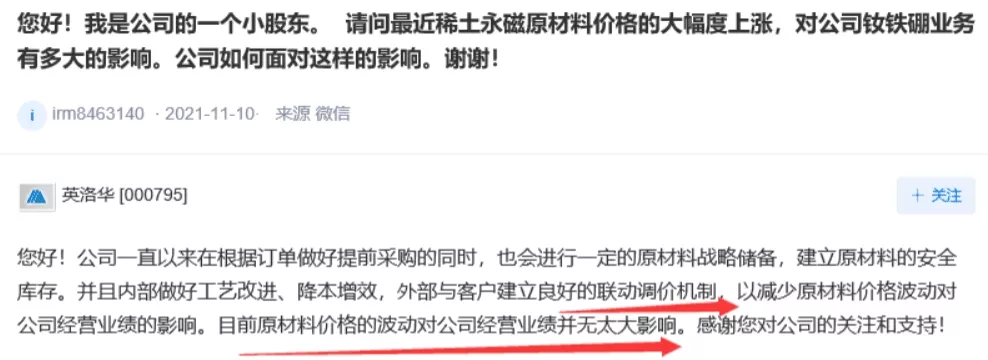

可见磁材公司的业绩也是跟随大增!英洛华董秘也回复表明原材料涨价关系不大:

那么问题就来了,凭什么 氧化错钕龙头北方稀土涨天,而下游钕铁硼磁材股却不怎么涨呢?

这个逻辑其实类似于锂矿与下游材料六氟磷酸锂,锂矿的价格上涨并没有影响六氟磷酸锂的炒作。显然磁材股的业绩大幅增长被市场忽略了, 存在很大的补涨空间!

仔细对照上边的氧化错钕和钕铁硼价格走势图,会发现在今年3季度(. 上边价格图的红圈处)二者出现了分化,即原材料氧化镨钕出现季度性回调,但是磁材钕铁硼却依然上涨。这说明,钕铁硼的价格上涨不积是原材料推动,还有下游的需求增长因素。

钕铁硼永磁材料(尤其是高性能的烧结钕铁硼永磁材料)是高效节能电机的核心材料,而高效节能电机有三大应用领域:新能源车、风电和工业电机。

新能源车

高性能钕铁硼永磁材料是新能源车驱动电机的关键材料。

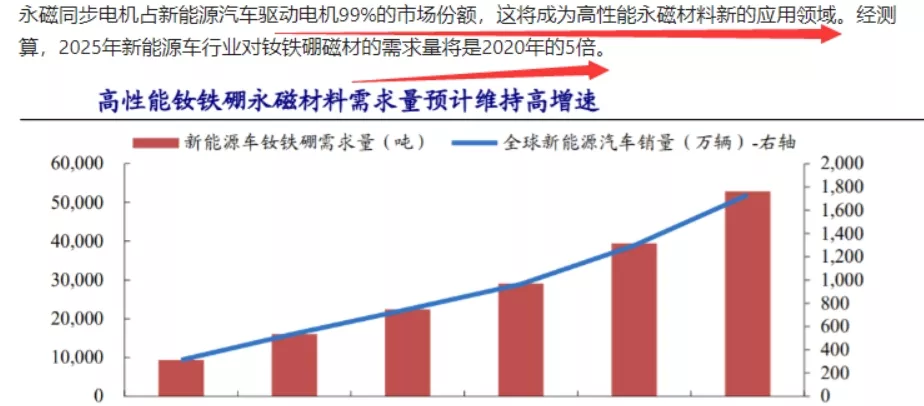

据华宝证券研报测算,2025年前新能源车带动的钕铁硼需求量年复合增长率高达35%(即2025年使用量为2020年的近5倍):

风电

风电方面,高性能钕铁硼磁钢主要用于生产永磁直驱风机。目前永磁直驱风机的应用比例正在逐步上升。

据"风电伙伴行动方案”(北极星风力发电网报道),“十四五"风电 下乡容量高达50GW ,预计年底开始启

预计2021年装机规模或达40GW ,招标规模达到50GW , 2022年景气度有望继续上行。同时,受益于风机大兆瓦机型推广加速,风电成本下降进度超预期,催化需求持续增长。

据东吴证券11月6号的研报测算,风电领域的钕铁硼需求年复合增速高达34% :

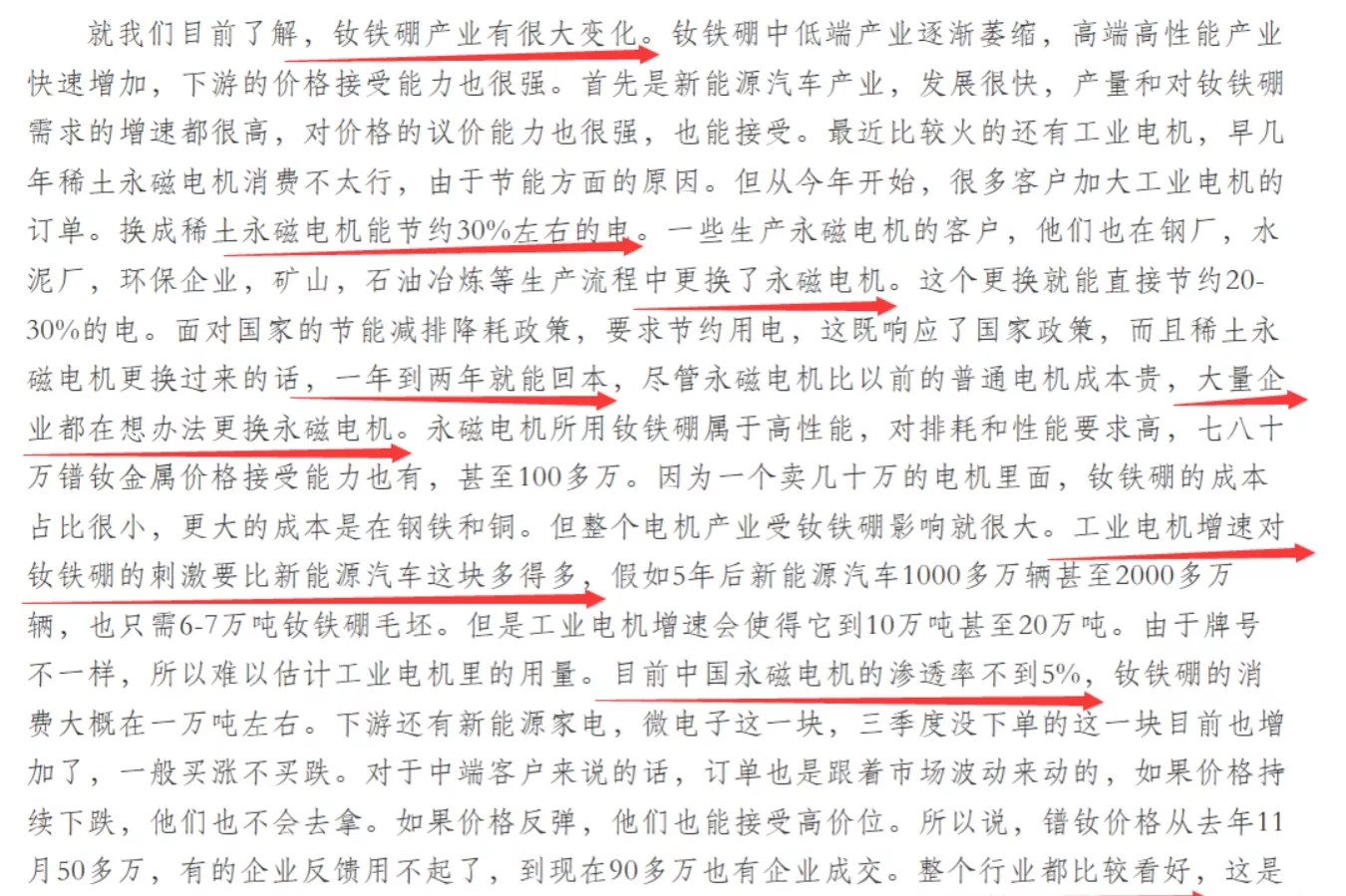

工业电机也是上边这份东吴证券的研报,提出来一个新的观点:

归纳一下要点:

1,稀土永磁电机比普通电机节省30%左右的电,更换电机不到两年就能收回成本。因此在近期限电、涨电价事件及碳中和节能政策刺激下,大 量企业想办法更换永磁电机。

2 ,我国工业电机中,永磁电机的渗透率不足5% (东吴证券判断为3% )。且工业电机存量市场极大(.上边雪球文章提到全球市场万亿) , 因此工业电机领域对钕铁硼的需求带动远超新能源车和风电!

综合以上,在下游新能源车、风电和工业电机三大领域都爆发的情况下,钕铁硼磁材公司必将迎来-波大级别趋势上涨!

稀土产业深度报告:碳中和重塑稀土需求

个股方面,可以参考之前股帮的分析和测算:

建议重点关注新能源营收占比最高,且股价相对低位的正海磁材300224。另外,正海磁材控股98%的上海大郡也是正宗的新能源车电驱概念:

同样电驱的大洋电机近一年翻倍,小盘的英博尔7月至今暴涨3倍,而正海磁材几乎没涨。在8月份调研中,正海磁材称上海大郡电驱业务收入暴增203%:

最后,作为上游稀土材料氧化镨钕的龙头标的,北方稀土虽然盘子大位置高,但仍有长线预期空间,也可以关注。