兼具“低估值+高成长”的小市值化工股,核心大项目将于2022年逐步投产,分析师首次覆盖、业绩爆发值得期待

德美化工(002054):

公司传统纺织助剂产品稳定,目前主要看点在于与浙石化合资的乙烯裂解副产品综合利用项目即将于2022年投产;

该项目依托浙石化,关键原料来源于浙江石化项目二期,产品用于胶粘剂、橡胶轮胎、高端应用路标漆等高分子合成材料领域,国内市场前景广阔,项目预期盈利良好,投产后公司规模国内领先;

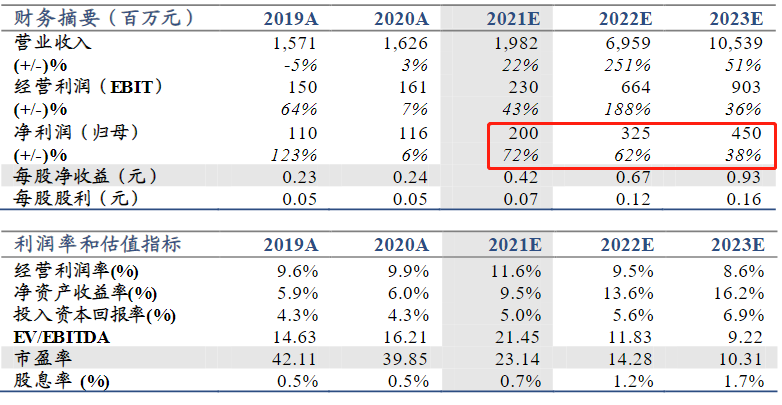

国泰君安证券孙羲昱预计公司2021~2023年EPS分别为0.42/0.67/0.93元,净利润为2/3.25/4.5亿,增速为+72%/+62%/+38%,综合PE和PB估值,给予13元合理估值(当前10.21元),首次覆盖,给予“增持”评级;

风险提示:C5/C9深加工项目进展不及预期,原材料及产品价格大幅波动。

兼具“低估值+高成长”的小市值化工股,核心大项目将于2022年逐步投产,分析师首次覆盖、业绩爆发值得期待

近期底部的低估值炼化标的有所反弹,而兼具成长性、布局下游低碳化学材料的卫星化学股价接近历史新高。今日国泰君安证券孙羲昱覆盖德美化工,公司同样处于石化裂解产品产业链,依托浙石化开拓发展乙烯裂解副产品综合利用领域,其中项目一期计划与浙江石化项目二期同步投产,2022年有望逐步投产。

公司的C5/C9深加工项目化工产品主要用于胶粘剂、橡胶轮胎、路标漆等领域,国内市场前景广阔,项目预期盈利良好,孙羲昱预计公司2021~2023年EPS分别为0.42/0.67/0.93元,增速为+72%/+62%/+38%,综合PE和PB估值,给予13元目标价(当前10.21元),首次覆盖,给予“增持”评级。

德荣化工依托浙石化,C5/C9项目竞争优势显著

德美化工以子公司德荣化工为平台,与浙石化合作开拓发展乙烯裂解副产品综合利用领域,当前浙石化、德美化工各持有德荣化工50%股权,日常生产经营由德美化工主导。

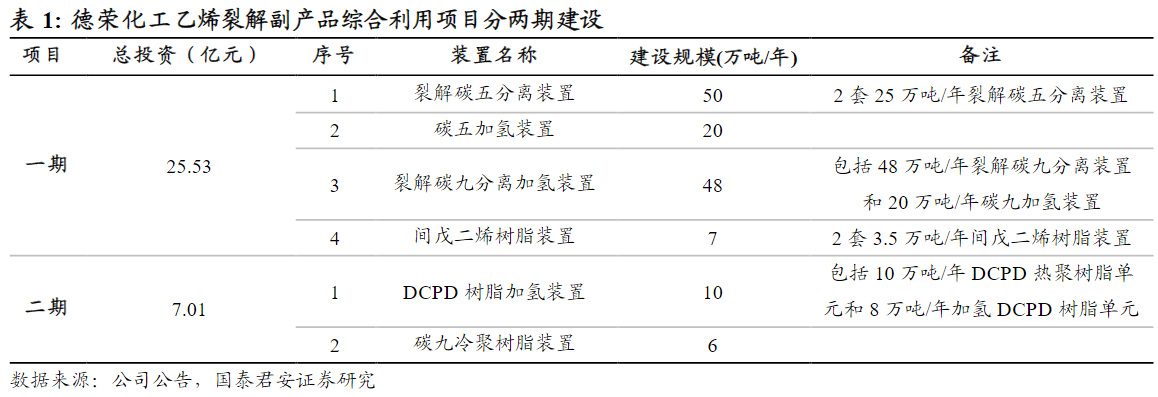

德荣化工乙烯裂解副产品综合利用项目位于舟山绿色石化基地,总投资32.53亿元,其中一期投资25.53亿元,二期投资7.01亿元,一期项目2022年逐步投产。

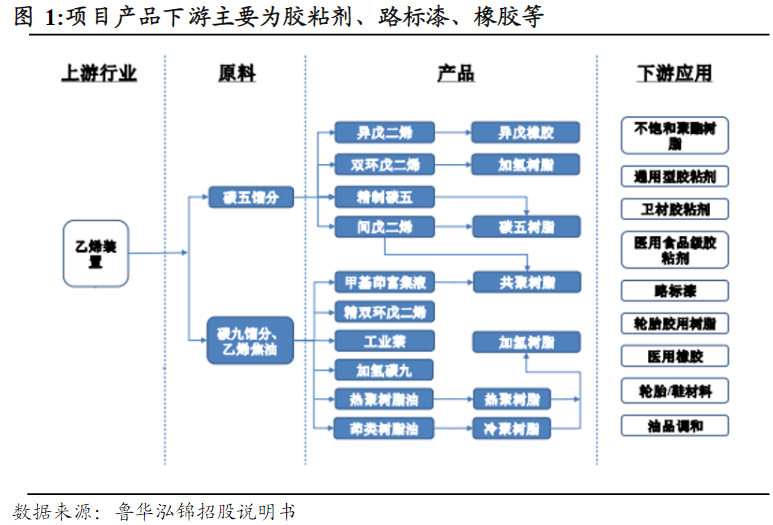

项目以裂解碳五C5、苯乙烯抽提碳九C9、重裂解粗汽油等为原料,产品用于胶粘剂、橡胶轮胎、高端应用路标漆等高分子合成材料领域。

德荣化工乙烯裂解副产品综合利用项目原料依托浙石化,同时,公司与浙石化签署《供应与运输依托协议》,部分异戊二烯、精碳五、碳九冲洗油、裂解萘馏分及低聚物组分等产品通过管道运输回供浙石化,一定程度保障项目持续运作的抗风险能力。

原料角度看,碳五、碳九为蒸汽裂解乙烯装置的副产物,资源稀缺,是项目运行的基础。德荣化工项目深度绑定浙石化,浙石化将为德荣化工提供持续稳定的原料供应。

当前我国碳五、碳九分离企业整体规模较小,德荣化工投产后规模国内领先。

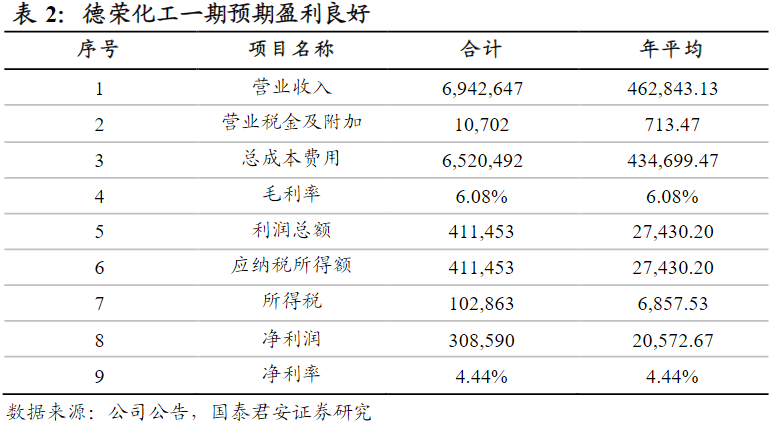

根据公司可研报告测算,德荣化工一期项目达产后,预计年均销售收入46.3亿元,年均净利润2.1亿元,项目财务内部收益率(税后)12.35%,项目资本金净利率27.96%。

主营业务战略调整,纺织化学品盈利稳定

德美化工现有业务整体产销保持较高。其中,液体石蜡C10、C12属于纯贸易产品,2020年已退出此产品经营;中炜化工2019-2020年持续亏损,拖累公司经营业绩,2021年公司将持有的控股子公司中炜化工全部股权转让,目前公司已不再持有中炜化工的股权。

2021年以来公司纺织化学品和皮革化学品销售回暖,2021年前三季度公司营业收入14.4亿元,同比增长32.56%,归母净利润1.7亿元,同比增长41.23%。

公司营业收入、毛利润主要来自纺织助剂,占比分别达到67%、74%。

调研相关上市公司

德美化工

郑重声明:所有研报文章和每日点评分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日点评分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。