【大参林:全国性连锁药房龙头呼之欲出,抗风险能力强,具备较高配置价值!】

1、公司介绍

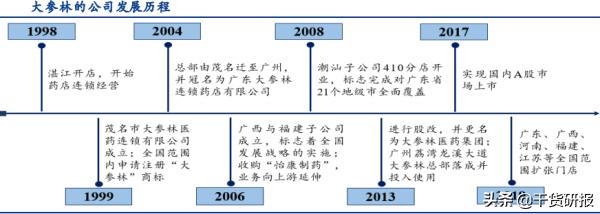

大参林是深耕华南,布局全国的连锁药店龙头之一。公司专注于医疗器械、个人护理、家居用品等的连锁零售业务,同时兼营批发和工业业务,是全国规模领先的大型医药零售企业。

公司在深耕细作传统业务的同时,不断与时俱进,创新发展,形成了“新特药专业药房+中医馆+智慧药房”的新零售模式,同时在参茸等滋补药材领域形成了覆盖高中低端市场的自主品牌。

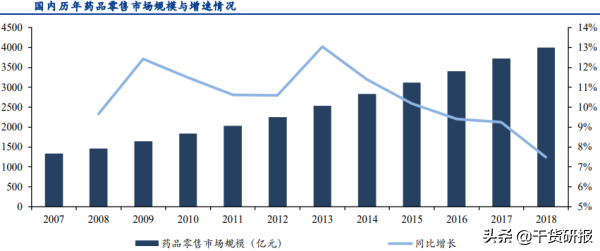

2、行业高景气

行业集中度提高+处方外流趋势带来药店板块长期的成长性以及相对高的景气度,同时市场在经历了调整后,已经对政策可能的影响的预期相对充分,而从当前的估值来看,药店是少有的 PEG 在 1.4x 左右的医药硬核资产,已经具备较强的配置价值。

此外,相对于疫情,药店具备较强的抗风险能力,尽管短期具体影响难以衡量,但一定是相对可控的,同时利好中长期的消费者习惯改变, 利于处方外流。

3、公司优势

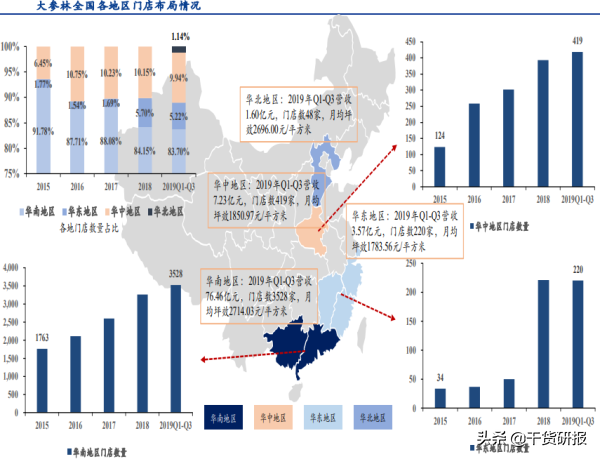

1)公司自建+并购有望加速扩张。

目前公司已经在广东省实现了市占率第一,在广西省、河南省均实现了市占率第二,“深耕华南,布局全国”的战略在逐渐落地。从自建上来说,公司一直保持着较快的扩张速度。

从并购上来说,目前药店的一级市场估值较过去两年火热的时候已经有所下降, 当前公司手上握着充裕的现金,债权融资和股权融资的空间都非常大,未来外延可期。

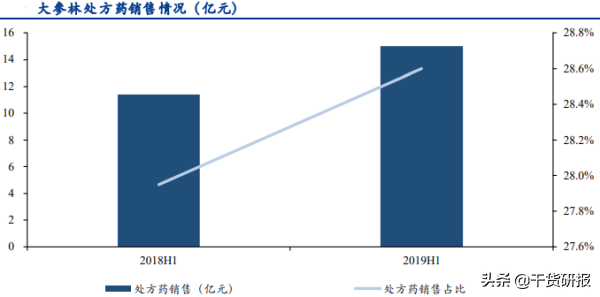

2)公司是率先受益于处方外流的连锁药店龙头。

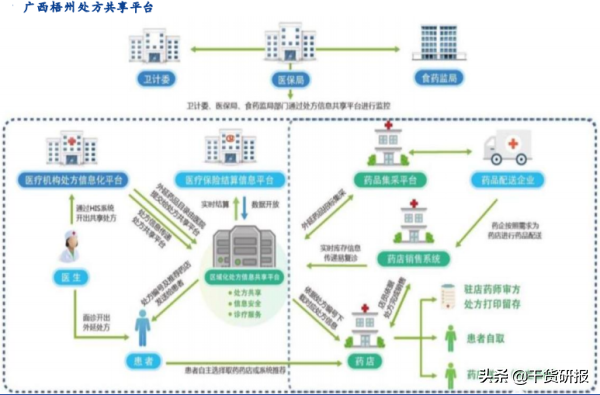

公司在广西省“梧州模式”的探索已经积累了充分的承接外流处方的经验,同时 19 年 11 月广东省开始放开药店两病用药的统筹支付意味着公司作为龙头将率先受益于外流的处方,为公司业绩快速增长提供强有力的保障。

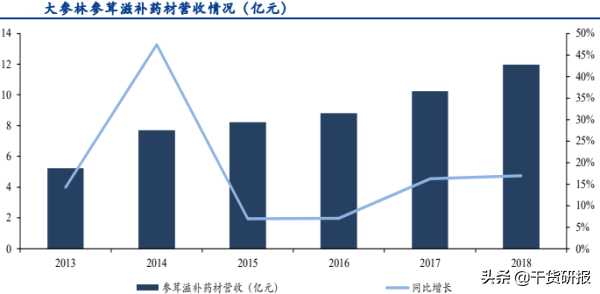

3)公司参茸的销售已经具备了日本“药妆店”的雏形,未来更多健康消费品类的对接有望带来新的增长点。

公司在华南地区大力推广符合当地特色的参茸滋补业务,本质上是对标日本的药妆店模式,满足消费者多元化需求, 从而提升门店盈利能力,未来其他的健康消费品类有望复制参茸的模式。

4、未来展望

短期疫情引发“预防需求+购药转移”,公司门店进入快速盈利期,业绩有望持续高增长;中期顺应行业集中度提升趋势,以华南为根据地快速往全国扩张;长期医药分家背景之下,处方外流持续利好零售药房,大参林作为广东省龙头零售药房,有望率先受益。

风险提示:新冠肺炎疫情影响药店自建门店或外延并购扩张;新冠肺炎疫情发展超预期对经济造成重大负面影响;行业竞争加剧风险;跨区域扩张和经营风险;处方药外流不达预期风险;药品降价大于预期风险。

微信公众号:干货研报先生