巜晋控煤业如此公告究竟是利好还是利空?》

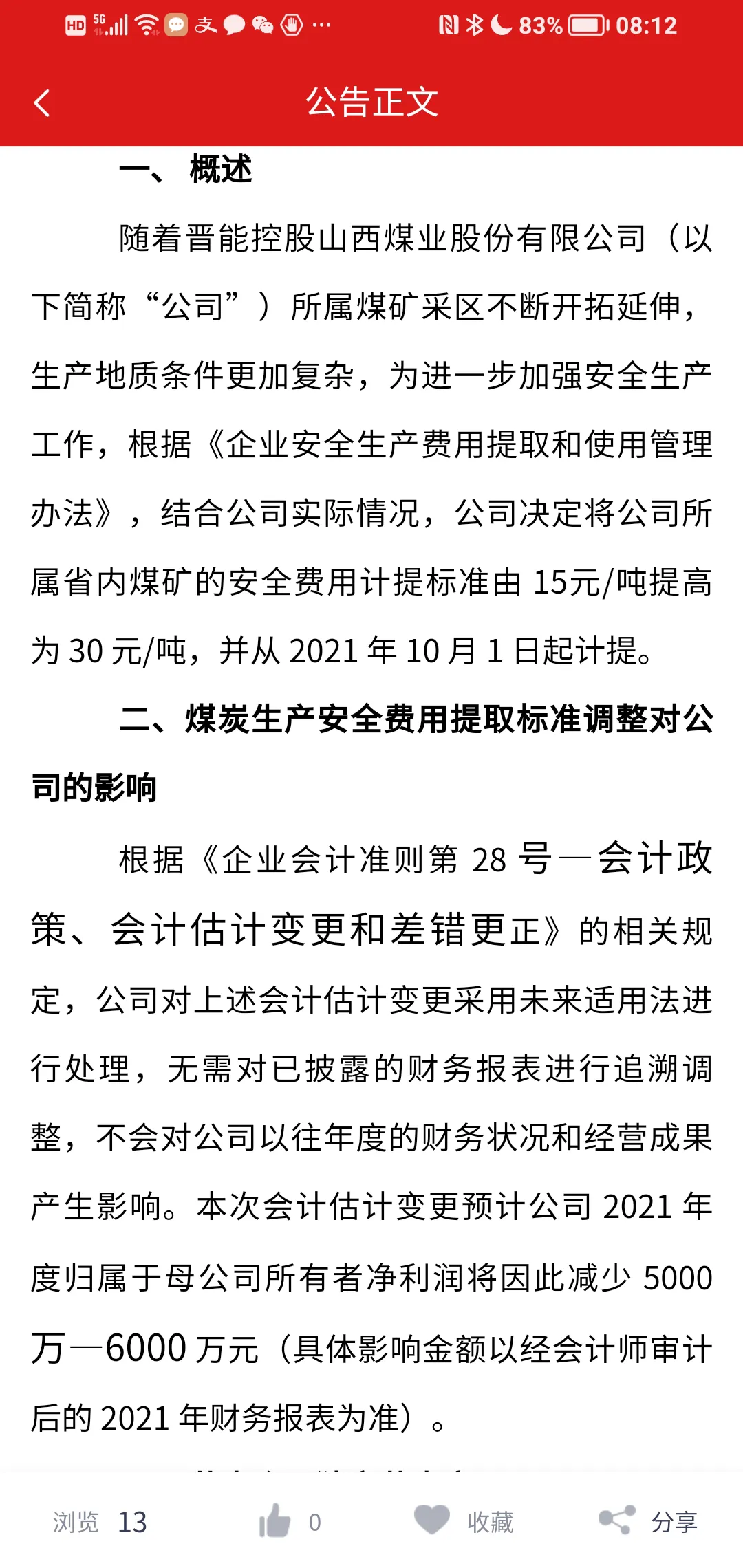

昨天收盘后,近日刚刚形成底部反转形态的晋控煤业,突然发布了一个很难判断算利好还是利空的公告,即从10月1日起,公司决定安全费用,从过去每吨提取15元改为30元。

从表面看,公司每生产一吨煤,用于安全的费用一下提高了一倍,从15元涨到30元。整整翻一倍。这属于典型的利空?因为这等于四季度的净利润将由于每吨提取安全费用增加15元,而会计财务帐上必须要减少的利润为产量乘15元。

这个不是一个小数目,从前三季报得知,晋控煤业的1一9月产能为2544万吨,简单计算,平均一季度为848万吨。我们按四季度不增加产量算,848万吨乘以15元的结果为1.272亿。仅此一项,其四季度净利润至少帐面利润要减少1.272亿。按照总股本16.67亿计算,每股净利润理论上会少0.076元。

毫无疑问,字面理解,这是个大利空。

但是如果仔细看公告内容,却大有玄机,至少有几点疑问如下:

一,按简单计算,每吨增加15元安全费,以产能算要减少净利润1.272亿,但公告却明确提示其可能对公司全年利润产生的影响为减少5000万一6000万?这样就有问题了。理论上从利润中提了1.272亿安全费(4季度预期产能乘15元),净利润应该是减少1+272亿?而公告却明确说为5000万一6000万。问题的解释要么四季度产能少了一半,要么是售价涨了多少?但公告却并不明确。只用正式结果请看年报。而年报最快也下月才出预告,正式发布最晚可能2022年4月30日,尚有4个多月。

二,公告还说,为了生产安全而决定提取安全费用是维护了中小股东利益,是有利于公司健康发展。但问题来了,早不提,晚不提,偏偏在股价大跌40%后好不容易从反弹变反转后,突然发布要提安全费了?而且这一提就是一倍的巨额费用,属于明显降低帐面净利润。其用意何在?是希望股价大跌吗?

三,最大问题是,既然是要按产能增加提取安全费,为什么不明确公告四季度的可预计产能是多少?也不公布公司长协价签定的吨煤售价几元一吨,这种事关公司真正真实利润的本应公开告诉广大股东的大事,公司故弄玄虚,坚决不说,这才是不折不扣的隐瞒事实真相,是对中小股东的蒙弊,也让善良无知的小散彻底蒙圈了。

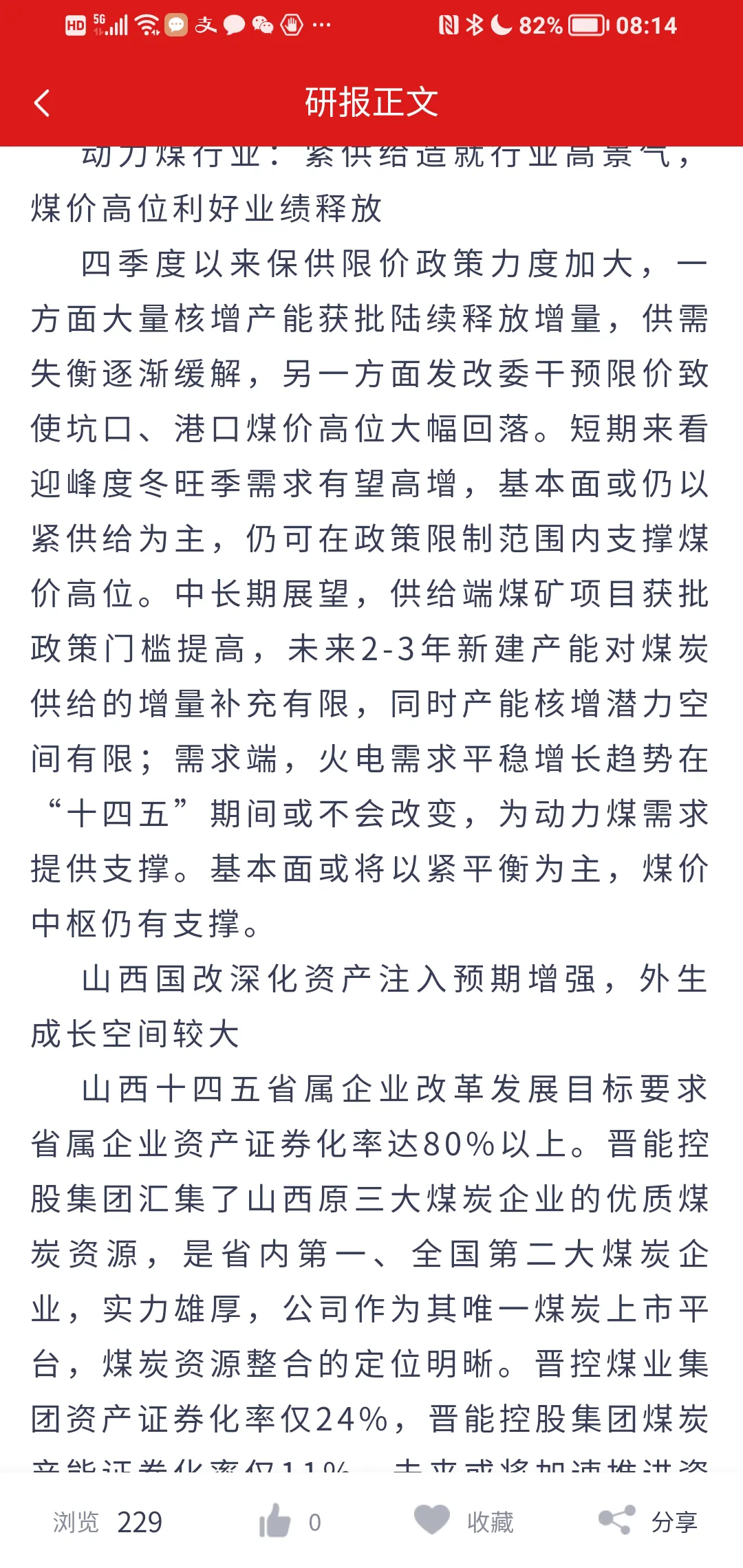

其实,某券商近期发的研报已透露出些许蛛丝马迹,称长协定价对晋控煤业四季度乃至年报和今后利润有了政策保障。

既使按这个研究报告预期的今年净利润可达37亿计,哪怕真少了公告称之为5000一6000万利润。36.4亿净利润也足够牛逼了。按16.67亿总股本计,每股净利至少在2.16元。比三季报1.55元大增了0.60元。而市盈率(按周五9.93元收盘)还不到4.5倍。按市盈率计价值,放眼全部37家煤炭股,这家山西第一全国第二的晋能控股集团旗下三大上市公司之一的晋控煤业排名第一。

但奇怪的是其股价却连前10都排不上。

奇怪吗?不奇怪。当今煤炭股就这样奇怪。业绩好不等于上涨,业绩平平不一定价低。

不多说了,面对业绩好到可能大超预期的如此奇怪公司的公告,利好利空早已不是进退依据了。

各位是上是下就是仁者见仁智者见智的后话了