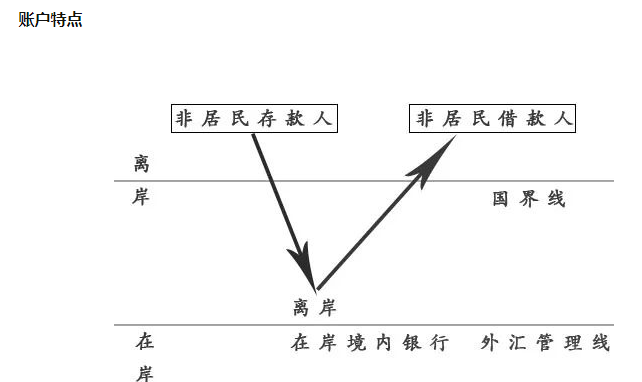

离岸账户类型

目前随着国内资本项目的逐步开放,再加上汹涌而至的海外并购大潮来袭,国内企业纷纷“走出去”,把业务做到了世界的各个角落。而且这个环节中,银行开户可是举足轻重的一个步骤,而小V发现我们客户对境外机构境内开户体系只是有个大致了解,今天就从境外机构银行开户体系的各方面来向各位大佬讲解哪种银行开户类型适合您,相信看完文章之后,会对于目前国内开立离岸银行账户的大趋势有一个比较大致的了解。

首先先给大家介绍一下三大账户类型

OSA账户:

1、OSA账户体系实行与境内严格分离的管理模式,其资金应来源于境外,遵照自求平衡的原则“外来外用”。

2、OSA账户的开户币种仅限可自由兑换的货币,未开放人民币。因此OSA不能办理结售汇业务。

3、OSA可办理存款、贷款、结算、融资等多种业务类型,且多参照国际惯例,利率也可根据市场化原则自主定价。

4、OSA账户无需缴纳存款准备金和利息所得税。

5、非居民法人或非居民个人都可开立OSA账户。

NRA账户:

外汇NRA账户:

1、NRA账户内资金纳入银行经营头寸统一运用,按规定缴存存款准备金,但需要在外汇局核定的外债指标范围内。

2、对开户的非居民企业来讲,NRA账户资金性质视同在境外,与境外账户之间的划转可凭指令直接办理。

3、NRA账户资金与境内账户的往来视同跨境,境内的收款或者划款企业需要具备相应的跨境交易背景,并向银行提供真实性证明材料,再进行国际收支申报。

4、未经批准的外币NRA账户不得结汇,自贸区NRA账号可以自由结汇。

人民币NRA账户:

1、境外机构在境内第一个开立的账户即为基本户,领取基本账户开户许可证,此后可根据需要继续开立一般存款账户和专用存款账户。

2、资金性质视同在境外,和境外账户的划转可凭指令办理(目前实务中部分银行可能还是会进行一定程度的审核),但不得从境外同户名账户中收款(银发[2012]183号中,“账户收入范围:从同名或其他境外机构境内人民币银行结算账户获得的收入”,该条指的是境内同名,不包括境外。原因可能是当时担心离岸人民币资金回流到NRA账户,不利于人民币国际化)

3、履行相应手续后,境外机构人民币银行结算账户内的资金可购汇汇出。但经历了2015年的“811汇改”以后,人行强调了必须严格审核人民币NRA账户的购汇交易背景。

4、未经批准不得取现,境外机构人民币银行结算账户资金余额暂不纳入现行外债管理。

总体来说,监管力度 NRA大于OSA 人民币NRA大于外汇NRA

1、分账核算,资金应来源于区内或境外,允许在一定额度内向总行拆借。

2、本外币合一的可兑换账户,大部分情况下账户内的币种可自由转换。

3、适用离岸汇率,利率市场化。

4、一线放开,二线管住,有限渗透。

5、跨二线(FT与境内账户的划转)只能用人民币进行。

6、FTN账户中的资金性质视同境外,与境内的往来按跨境交易管理。

总结:

从账户体系的角度来看,

OSA体系更像是一个远洋账户,与境内资金完全隔离,业务范围也更加灵活,甚至贷款用途都可参照国际惯例。

FTU体系可以理解为特殊的在岸管理,虽然也是分账核算,其资金应来源于区内或境外。

NRA体系则更偏向于在岸管理,银行可将NRA账户吸收的存款用于境内,同时也需要缴纳存款准备金。

从账户内的资金性质来看,OSA、FTN、NRA三类非居民账户的开户主体都是境外,账户内的资金性质视作境外,与境外账户或者其他非居民账户之间的划转比较自由。

希望各位朋友看完对离岸银行账户类型有一个整体的了解,如有讲得不对的地方欢迎指正,有问题想要咨询可私信,欢迎大家交流讨论!