个股解析(六)普利制药,一个堪比恒瑞医药和凯莱英的长牛股。一定要看完,全是干货

普利制药17年上市以来已经上涨近13倍,涨了这么多为何还要解读这支票,找人接盘吗?

如果你持有的观念是:股价高了就不能买,要买就买跌的很深的,觉得它已经跌很多了抄进去会比较安全。那你的炒股逻辑是有问题的。

股价的涨跌一定得配得上它的估值,不能匹配的结果就是回归本源,好公司都是向上发展,股价与估值在长周期内会形成一条平行线,合力向上,在市场环境较好和需求强烈的时候可以享受溢价。

重点来了,普利制药何以值得?

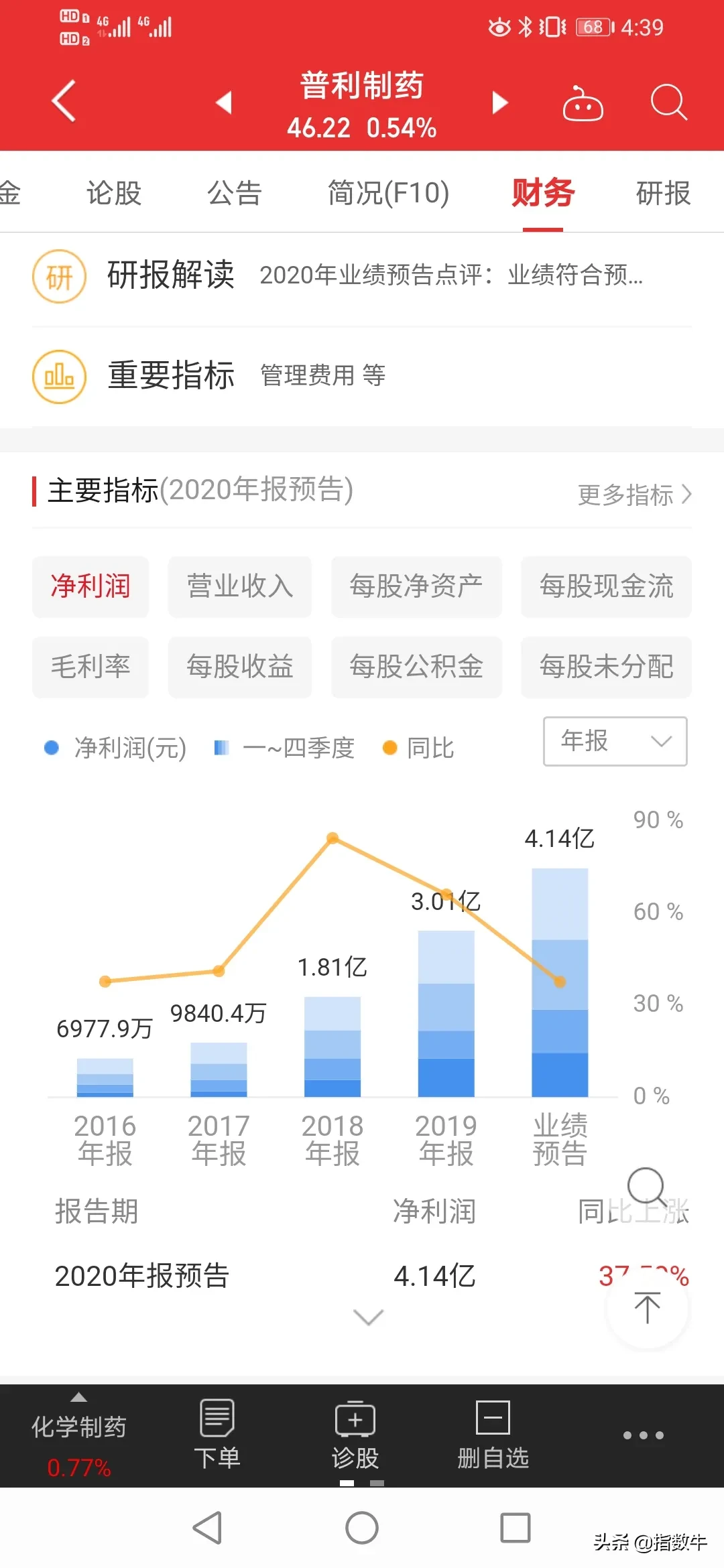

强劲的基本面

普利制药业绩近5年来都保持高速增长,平均年复合增长率在50%以上,最低年份37%。毛利率80%以上,净资产收益率ROE每年都保持20%以上的增长速度,今年更有望突破30%。这个净资产收益率是真的强,对于一些长期投资者是有非常强的吸引力。

国内外市场空间拓展加速

在国内,普利制药的注射剂管线已有阿奇霉素、左乙拉西坦、比伐芦定、更昔洛韦钠、注射用兰索拉唑获批上市;

在国外,生产的多个针剂品种在国外顺利获批,即将进入业绩收获期。其中左乙拉西坦注射用浓溶液在西班牙获批上市,注射用比伐芦定获得美国FDA暂时批准,特利加压素注射液通过荷兰药物评价委员会的上市许可,注射用阿奇霉素获得泰国食品药品管理局批准。

一大批的药物和针剂陆续获得国内外的上市许可,与伴随着二、三车间通过美国FDA的审批,过去制约公司成长的产能瓶颈已经解除,将为公司的未来发展注入强力动能。

强大的科研投入和人才储备

普利制药的研发投入占到了营业收入的21%,远高于行业平均标准,而且每年都以35%以上的速度增长。这么高的投入还要归功于该公司的大股东兼董事长是硕士出生,兼任中国药科大学硕士生导师,且拥有多项发明专利。

一个重视研发投入的公司注定是一个有未来的公司。与此同时在普利制药的人才占比中,50%以上具有本科学历,研究生学历更是占到了20%,人均创利42w之多。

公开发行可转债8.5亿助力项目建设

普利制药最近发行的可转债,发行金额8.5亿用于项目建设,项目建设分2期,五年建成,募投项目建成投产后,预计实现新增年均销售收入151,000万元,税后内部收益率19.21%,,即每年3个亿的净利润增加值,参照今年净利润4.1亿,无疑将为公司贡献持续增长来源。

普利制药目前的估值远低于恒瑞医药和凯莱英,年均复合增长率又高于这两家,在多方面向好且业绩优异的情况下,未来在估值方面将会向这两家明星企业看齐,打开上涨空间。

那么问题来了,你认为普利制药会有多少上涨空间呢?

以上仅供参考,如果你有不同的观点,可以在下方留言进行交流和互动。