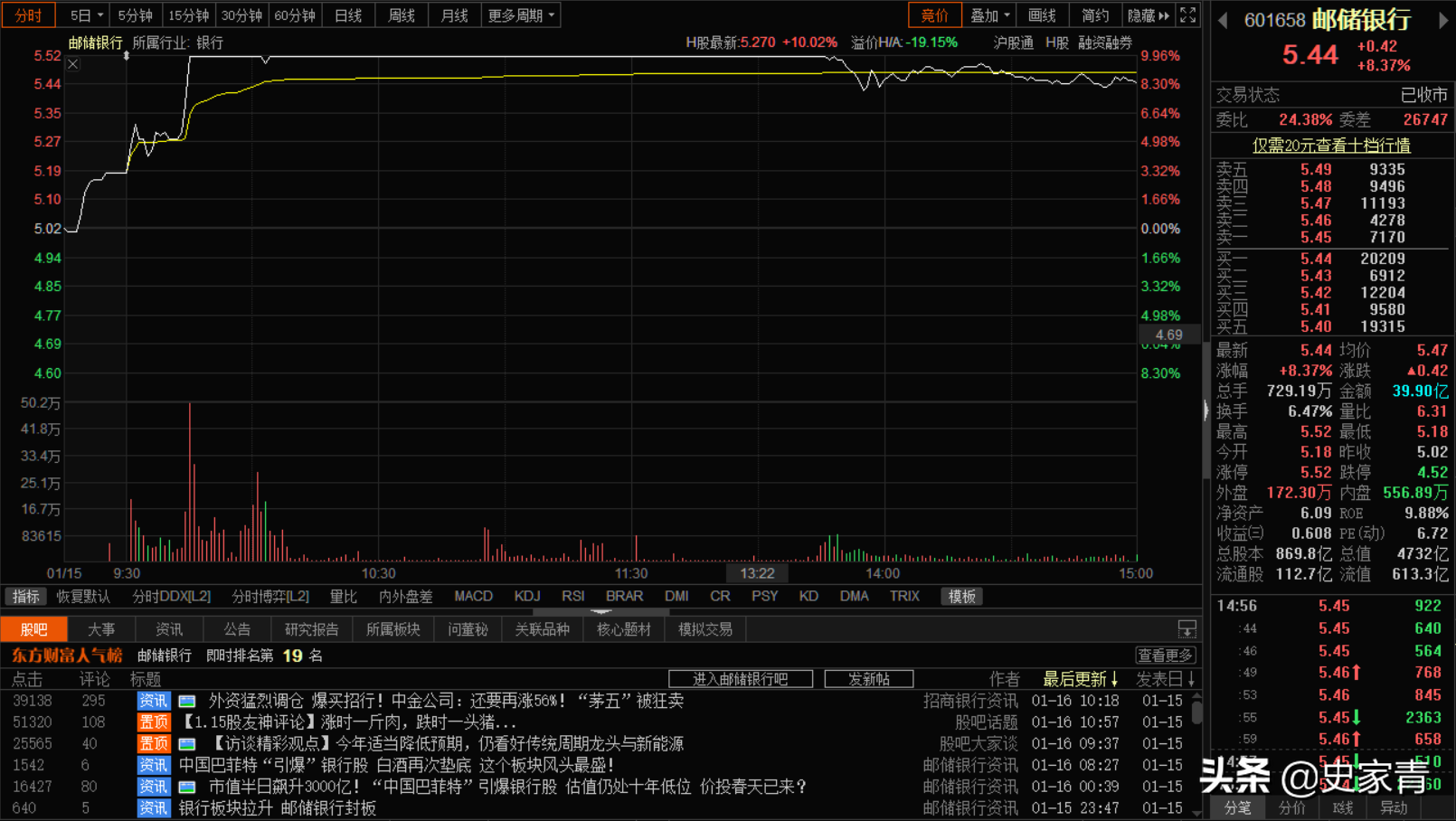

本周A股最大新闻大概是周五邮储银行突拉涨停。邮储是在香港上海两地上市的,据说这次突发涨停,是因其港股被与巴菲特的副手芒格有点关系的喜马拉雅投资看中了。

于是,传着传着,就成了巴菲特要买邮储银行。

再传着传着,就变成了港股和银行股现在被低估,很有投资价值。

喜马拉雅到底跟巴菲特有什么关系,我们不清楚,不过,有件事我们都知道,巴菲特在本轮疫情中,大量减持金融股,而不是买入。

世上就一个巴菲特,你跟他关系再好,你也不是。

国内现在有这么一帮大资金很喜欢做低估值蓝筹,他们把以前宁波涨停板敢死队的手法用在了大蓝筹上。

不过,他们的资金量不够发动一轮低价蓝筹整体行情,也没有足够号召力,让小伙伴响应他们,所以他们的办法就是突袭。

中国人保,中信建投,再到中国神车,邮储银行,逻辑都一样,利用市场较长时间对某些股票的冷落和无视,低价吸筹,然后出其不意的发动突袭,如果跟风盘多,就猛猛的拉出货,没有跟风盘,就见好就收。

这种做法,不需基本面,只看他们相中谁。有时候,做顺风了,比如2020年中那波券商股大行情,能搅动一个大的板块做票大的,众多大中小资金集体涌入接盘,不顺风呢,就是中国人保,搞一搞,两三个板,放放假消息,就撤了。

他们这次找邮储下手,大概是觉得银行股能复制券商股行情吧,否则就找小点的银行股了。

邮储在A股上市晚,体量够大,筹码易于收集,也有一些市场号召力,工行这样的,盯得人太多,不好下手。

从基本面说,银行没有看到什么大利好在前,除了估值低这一点优势。银行的业绩不像券商那样有跳跃性,而且坏账问题的解决还遥遥无期。

要说估值低,招行和一部分中小银行的估值其实也不便宜,已经把一些朦胧利好,比如行业整合重组注资之类的都体现了。

当然,有这么一种可能,就是会有人把大量银行系资金放进来炒银行股,这美好的故事,从2019年就在讲了,但是就是不知道这算不算违法违规呢?

自己炒自己的银行股票,算不算自融呢?要不要罚款几个亿?老鼠仓怎么算?监管们要不要管一管呢?

非要给银行整点现成利好,也就是银行自身的被逼改变吧。

人员调岗,业务机构重整,最直观的体现是网点装修风格和柜台高度的变化。

不过这点改变,值一个涨停板吗?如果值得话,那P2P被干掉是不是有点冤啊?那我们是不是该炒炒装修股,装修股是不是要值十个涨停呢?

考虑下中国联通这两年的改变,我们发现,联通的混改和人员、业务重整,对联通股票的估值和业绩没有任何正面的长远影响,只是大幅增加了客户投诉而已。

有些改变,并不能挽回趋势,最多只是延缓。