【Python 量化交易, “2大” 资金管理算法助你一臂之力!】

资金管理,可以说是我们交易中最重要的模块之一。无论是主观,还是量化都离不开资金管理,好的资金管理能够让策略如虎添翼。

那么,作者今天就是要给大家介绍2中资金管理算法。其中包括:凯利公式、动态资金管理 1-2-3-1法。

1. 凯利公式。

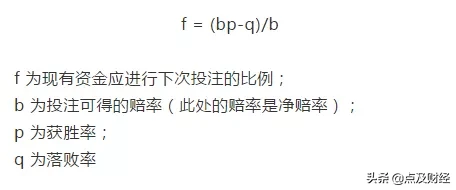

计算公式:f = (bp-q) / b

公式解析:

f — 最佳的投注比例。

b — 赔率。

p — 胜率。

q — 落败率(1-p)。

通过策略内部实时计算每一笔的交易盈亏、胜率等,我们可以知道以上的所有数据(没有未知数)。且根据策略最新的交易情况,动态调整。然后再用计算出的最佳投注比例*可用资金。

2. 动态资金管理 1-2-3-1法。

计算思路:在策略代码内部自行模拟交易信号,如果连续亏损3笔,那么开仓1手。如果亏损,那么仓位+1,再亏损就再+1。

直到盈利一笔后,平掉全部仓位,将仓位降到初始的1手并等待下一次3笔连亏。一直重复这样的动作!

公式解析:

其实这个方法就是赌下一笔能够赚钱,如果下一笔亏了我再加大赌注,我一笔能够赚回就可以。相当于是保险版的“马丁“。

之所以是保险版,是因为策略内部已经排除了3笔连亏了,继续3笔连亏的概率已经降到很低了。另外,这样也是一种规避震荡的方法,因 为震荡时期大部分策略都在亏损。

以上,就是作者今天分享的2大资金管理方法。每一种都值得去深究,如果对此有疑问的可以在下方评论留言,我会及时回复大家的!

#Python量化交易#

注:文章仅供交流学习,不构成投资建议!

家电维修,空调维修,智能锁维修全国报修号码分享:可以直接拔打400-968-1665 全国各大城市均设网点。