#基金# #白酒# 专门说说大家关心的白酒。

关于白酒板块的问题我特意询问了兴全基金,兴全基金算得上头部基金公司里配置白酒最少的了。

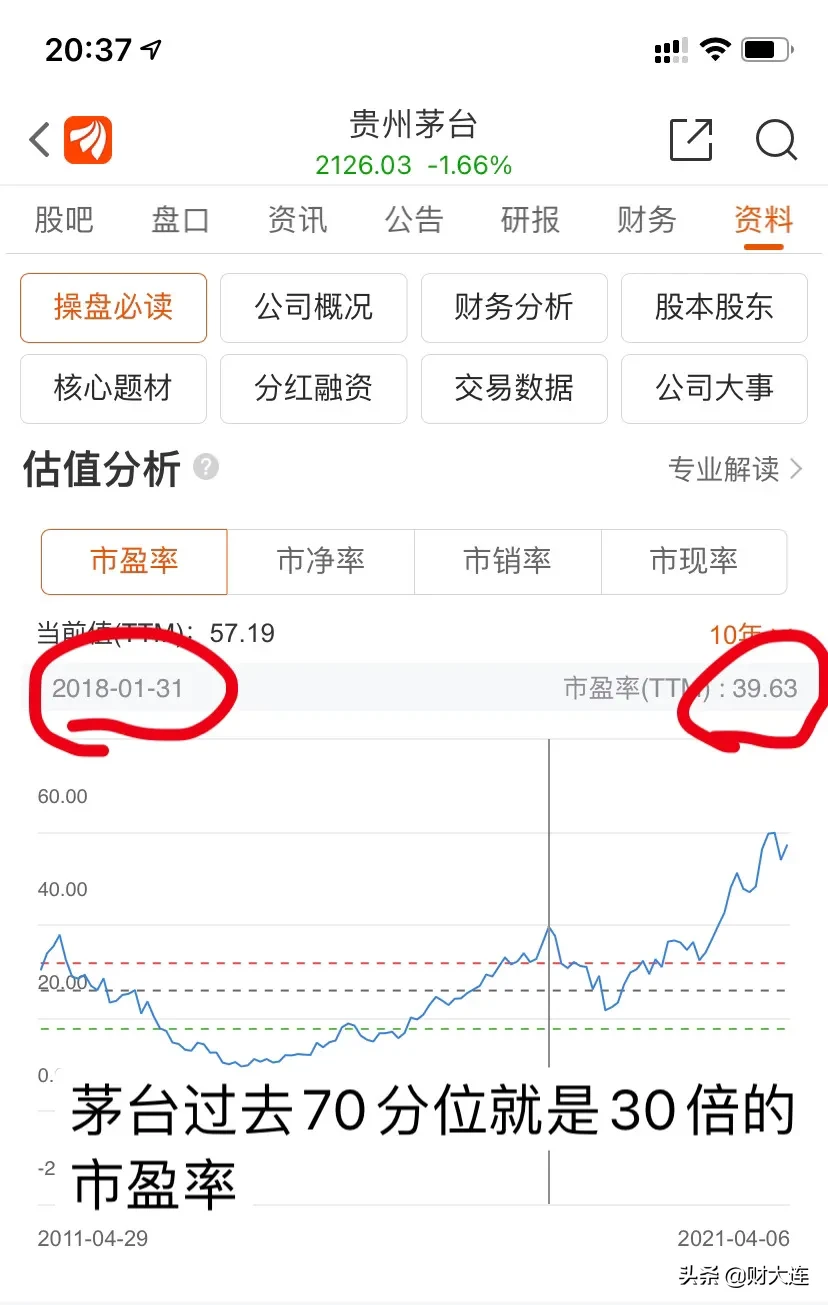

1,图一是贵州茅台过去十年的市盈率,这轮牛市之前茅台的最高估值也就是2018年1月的39倍市盈率。贵州茅台2013年到2018年的绝大多数时间都不超过30倍市盈率。而年前2月26号茅台的市盈率是多少呢?60倍,前所未有的高度。

2,为什么过去茅台的市盈率基本都在40倍以内?因为茅台的盈利增长虽然稳定,每年都可以达到它自己定的目标。但是由于茅台是国有企业不可以随意的提高出厂价,同时每年的产量增长也有限,所以它的业绩弹性并不会太高。从图二我们可以看到贵州茅台最近10年的利润增速。其中2011,12年和2017,18年的业绩高增速都是对应着出厂价格提升。而没有提价的时候,茅台的业绩增速基本不超过20%,譬如2019年业绩增速同比只有16.36%。

3,那不超过20%增速的成长股的合理市盈率是多少呢?一般来说年化15%的收益率就是一个顶尖的基金经理了。如图三所示,我们按照15%的年化收益率折算,同时茅台业绩按照未来十年连续20%的增速,十年后按照5%的永续发展测算,买入茅台的市盈率应该在29倍。即便未来十年连续增长提升为25%,那么合理市盈率也只是40倍左右。所以年前60倍的市盈率肯定短期内很难再见到了。

4,那是不是还会继续大幅度杀跌呢?我个人认为也不会。考虑到2020年收到疫情影响,茅台2020年的业绩基数较低,并且2021年的经济复苏。2021年全年的业绩增速必然大幅度提高。我个人乐观的预计在不提价的情况下可以达到30%。那么股价维持不变的情况下,2021年底茅台的市盈率将变为44倍。茅台的估值也在相对合理的位置了,下跌的空间不会很大了。

综上所述,茅台肯定是一只好股票,它的业绩增长性强,垄断性高。但是现在确实不便宜了,买入重仓它的基金就需要我们耐心的等待,用时间换取它上涨的空间。