【产品结构单一,新专利成果断崖减少,磁谷科技欲登科创板募资,能挽救自己吗?(2)】

(被竞争对手压着打?)

(三)产品结构过于单一,毛利率下降明显

磁谷科技的主要产品为磁悬浮离心式鼓风机,2018年、2019年、2020年和2021年1-6月,磁悬浮离心式鼓风机的销售收入分别占各期主营业务收入的99.33%、99.13%、99.24%和93.34%,产品结构过于单一。

下图1 发行人主营业务收入构成

(数据来源:8-1-1发行人及保荐机构关于首轮审核问询函的回复)

尽管磁谷科技也开始进行磁悬浮系列其他产品的专项研发,但从磁谷科技公布的主营业务收入构成来看,新产品磁悬浮空气压缩机和磁悬浮冷水机组的总占比不过5.99%。

其主要竞争对手的鼓风机产品布局中,山东章鼓的鼓风机产品布局已拓展至磁悬浮离心式鼓风机,但同时还包括了传统的罗茨鼓风机。

再有就是亿昇科技和天瑞重工也具有磁悬浮鼓风机产品,然而据这两家公司的官网所示,它们的磁悬浮技术也已达到国际先进水平,并形成了磁悬浮系列产品布局。

下图2 发行人主要竞争对手的鼓风机产品布局

(数据来源:8-1-1发行人及保荐机构关于首轮审核问询函的回复)

这意味着其在面对价格竞争时,磁谷科技的抵御风险能力将会很弱。

如果说公司处于快速成长阶段,将有限的资源集中在某些产品上情有可原。但随着产品的落地成形,仍然忽视新产品的拓展,这不仅不利于未来的市场开拓,甚至会使得现有的市场份额也难以为继。

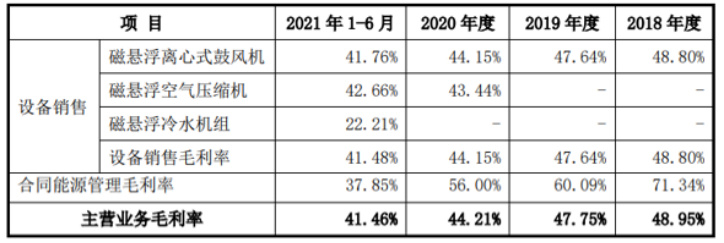

而磁谷科技逐年下降的毛利率似乎也间接印证了市场竞争的激烈。尤其在2021年,主营业务毛利率较上年下降5.07个百分点。

下图3 报告期内发行人主营业务毛利率情况

(数据来源:8-1-1发行人及保荐机构关于首轮审核问询函的回复)

针对毛利率降幅较大的情况,磁谷科技在回复中解释除了成本下降以外,为了应对市场竞争需求和促进产品渗透,大幅下调了磁悬浮离心式鼓风机的销售单价。侧面承认了新竞争对手的进入对公司产品价格下降起到了一定的影响。

可以看到,磁谷科技在磁悬浮鼓风机市场上可以吃到的技术红利开始出现了下滑,而新产品的研发和布局已然落了下风。更何况从磁谷科技近几年的研发成绩来看,它所面临的募集资金投资项目有可能无法达到预期效益的风险,似乎不再只是说说而已。

(四)总结

随着磁悬浮技术难点的突破,磁谷科技不再是行业内唯一的领跑者。甚至在结束与南京航空航天大学的技术开发合作后,尽管所投入的研发费用率显著高于同行业可比企业,所收获的技术突破却只是寥寥几个。

显然公司的研发能力、研发费用投入以及产品结构单一,主营业务毛利率逐年下滑,新产品发展速度缓慢等问题,会对磁谷科技顺利登陆科创板带来一定的风险。我们也将会持续关注公司后续的IPO进度!

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

/// 本文共四部分,此为第三、四部分,更多精彩请继续阅读:

一、公司简介

二、研发费用安排不合理,费用率高于同行,专利成果收效甚微

三、产品结构过于单一,毛利率下降明显

四、总结