2月10日公司公告高瓴5亿参与通威股份定增,发行价格为28.00 元/股。

相关阅读:

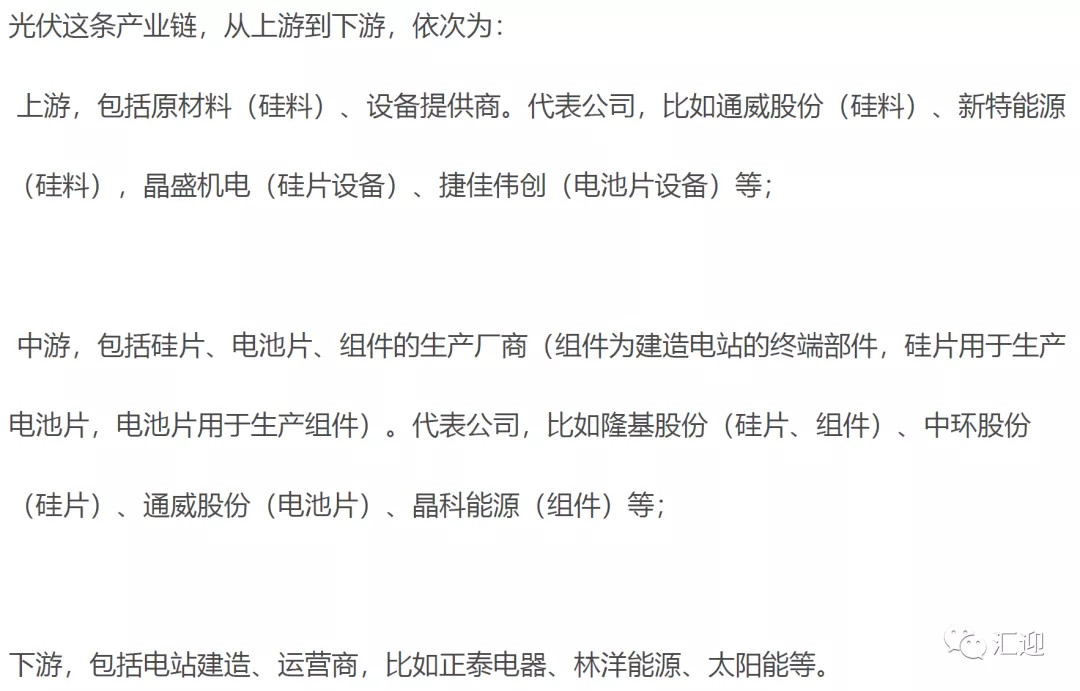

《硅料电池片双料龙头通威股份》

《新技术冲击!高瓴资本的一只持仓股逆市大跌》

《通威股份可以抄底了吗?》

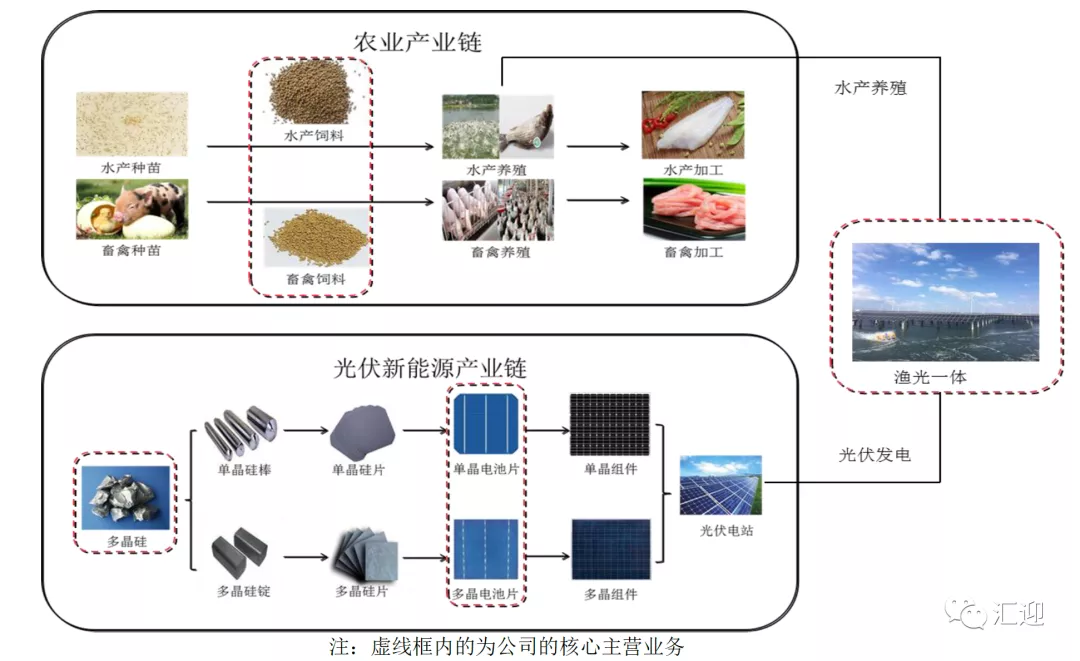

今天我们一起梳理一下通威股份,公司秉承“为了生活更美好”的企业愿景和“追求卓越,奉献社会”的企业宗旨,以农业及太阳能光伏为主业,形成了“农业(渔业)+光伏”资源整合、协同发展的经营模式。

公司双主业产能、出货量均行业领先。截至2019年底,通威股份拥有饲料生产能力达到1,229.2万吨,是全球领先的水产饲料生产企业及重要的畜禽饲料生产企业。光伏业务方面公司已形成高纯晶硅产能8万吨,太阳能电池产能20GW。2017-2019年,公司电池片出货总量连续三年位居行业第一。

饲料、水产等农牧业务是稳定的“现金牛”。在农牧方面,公司的主营业务为水产饲料、畜禽饲料等产品的研究、生产和销售。其中,水产饲料一直是公司的核心产品,也是公司农业板块的主要利润来源。公司农牧业务收入体量大,长期保持稳定增长,且能贡献稳定现金流。

农牧业务相对成熟,光伏业务打开成长空间。我国工业饲料市场相对成熟,近年来销量稳定在2.2亿吨上下,其增速受宏观经济波动影响较大。虽然公司饲料产量增速高于全国平均水平,市占率稳定上升的同时保持收入利润的增长,但是仍面临行业天花板凸显的问题。为提升公司成长空间,公司早在2004年即参股永祥,于2013年竞拍得合肥通威,后于2016年重组新增光伏业务进入上市公司,为上市公司注入成长动能。

公司对远期战略规划清晰,两翼助推长期发展。公司一方面聚焦光伏新能源产业,同时致力于水产品产业链。长期发展目标为“世界级健康安全食品供应商和世界级清洁能源运营商”,中短期发展规划为“打造高纯晶硅世界级龙头企业地位、巩固太阳能电池世界级龙头企业地位、巩固水产饲料世界级龙头企业地位”。

规模优势造就公司成本领先地位。根据公司公告,公司目前已形成高纯晶硅产能8万吨,在建产能7.5万吨,预计2021年底投产。在单晶料占比约90%的情况下,公司各项消耗指标及成本不断降低,以在产的乐山一期和包头一期项目6万吨产能为例,目前两个新项目生产成本均低于4万元/吨。预计随着技术工艺的持续完善、产能规模的持续提升,公司在建项目达产后,成本水平将进一步优化。在太阳能电池方面,公司已形成20GW产能规模,位列全球首位。根据CPIA统计,2019年国内太阳能电池行业平均非硅成本约0.31元/W,而公司非硅成本为0.2-0.25元/W,仅为行业平均水平的60%-80%,成本优势明显。未来随着技术工艺的进步和产能的扩大,非硅成本有望进一步下降。

永祥股份自2006年进入多晶硅领域,2008年首期1000吨多晶硅顺利投产。永祥股份长期致力于科技攻关及技术创新,不断提升产品品质,提高生产效率,降低生产成本。2015年3月末,永祥股份完成四氯化硅冷氢化技术改造,从而极大节约了多晶硅单位产品的综合能耗。随着2018年底乐山、包头多晶硅项目顺利投产,永祥股份多晶硅年产能达到8万吨,根据中国硅业分会数据,目前2019年底通威股份产能占比18%,跻身行业第一梯队。

电池片生产自动化程度高,转换效率高于行业平均水平。公司太阳能电池业务持续推进精细化管理及自动化生产程度,完善工艺技术,进一步提高智能化生产水平。公司产品A级率、碎片率、CTM值等生产指标持续处于行业领先水平。公司通过不断的研发投入,单晶电池的量产平均效率持续提升,2017年-2019年分别为20.19%、21.85%、22.51%,转换效率高于行业平均水平。

电池环节在2016~2017年经历过一轮技术革新,当时全球光伏装机增量由欧洲等国家转向中美日,在抢装等因素影响下,国内装机高速增长,这时期单晶电池快速降本追赶多晶,决定了单晶的王者地位。同期,2015~2017年的“领跑者计划”在国内实施,PERC电池技术在计划中占比由第一期的21%上升至55%,转化效率也从2015年的20.4%提升至2017年的21.3%,PERC技术逐渐成熟。

公司早在2013年即接管合肥赛维LDK布局电池,在2014~2015年看准PERC机会,快速扩张PERC产能,2018年成为全球电池龙头,2019年产能达到约30GW,市占率达到10%。同时也获得了PERC迭代的技术红利,电池收入从2016年的38亿增长到2019年的122亿,3年复合增速达到48%,毛利率始终保持20%左右,处于行业龙头地位。

电池技术持续进步,下一代产品有望重塑电池环节格局。公司积极布局下一代电池技术,在多个产品技术领域已具有领先的研发能力和深厚的技术研发积累,不仅在目前主流量产的PERC电池上具有优势性价比,在PERC+、TOPCON、HJT等新型产品技术领域也在重点布局。

2019年,公司正式切入HJT电池的量产研发,在成都和合肥的产能均达到200MW,试验线规模处于行业前列,且分别由光伏设备龙头捷佳伟创和迈为股份主导,实现了23.20%的最高转换效率。截至2020年5月,最高研发效率已经突破24.6%,为公司下一步的量产提供技术储备。

业内推广大功率组件,将带来LCOE下降。自2019年下半年开始,以隆基股份、中环股份为代表的硅片企业相继推出166mm、210mm、182mm大尺寸硅片。叠加PERC、MBB、高密度封装等电池组件高效技术,光伏组件功率不断突破。大功率组件将带来光伏LCOE的下降。

公司新产能兼容210mm电池,进一步提升市场竞争力。随着大尺寸电池片逐渐成为主流,通威股份在建的眉山一期、成都金堂电池片项目可兼容210尺寸规模,可有效满足市场需求,进一步提升公司产品的市场竞争力。

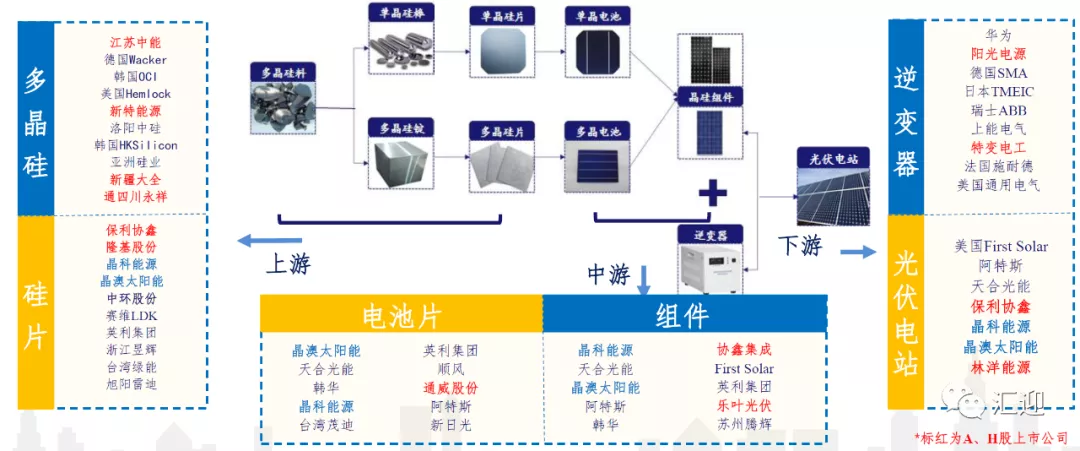

一、硅料电池片双料龙头

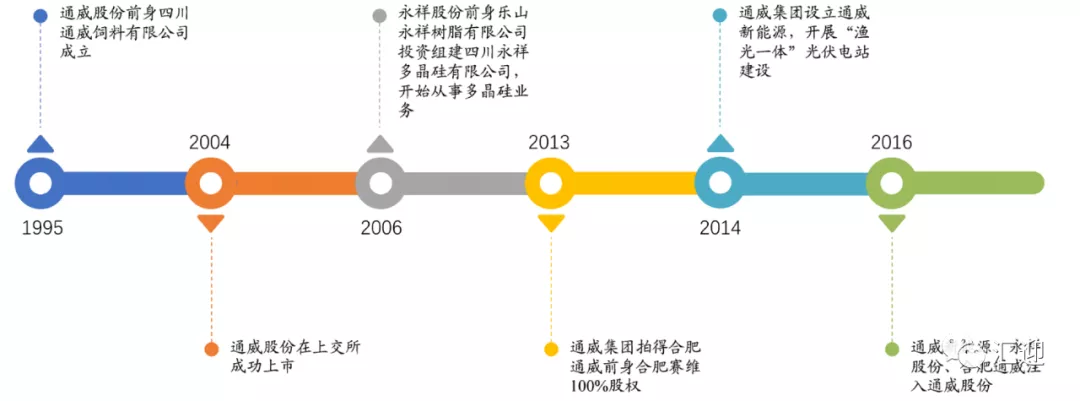

通威股份成立于1995 年,创立之初是一家以饲料工业为主,同时涉足水产研究、水产养殖、动物保健、食品加工等相关领域的农业科技型公司;2006年永祥股份前身开始从事多晶硅业务;2004 年公司在上交所上市;2013年通威集团拍得合肥通威前身合肥赛维100%股权;2014年通威集团设立通威新能源,开展“渔光一体”光伏电站建设;2016 年完成对永祥股份(多晶硅)、通威新能源(光伏电站)和通威太阳能(太阳能电池)的并购重组,将光伏新能源板块纳入主营业务体系,形成了“光伏+农业”两大主业协同发展的经营模式。

二、业务分析

2014-2019年,营业收入由154.09亿元增长至375.55亿元,复合增长率19.50%,19年同比增长36.39%,2020Q3实现营收同比增长13.04%至316.78亿元;归母净利润由3.29亿元增长至26.35亿元,复合增长率51.61%,19年同比增长30.51%,2020Q3实现归母净利润同比增长49.57%至33.33亿元;扣非归母净利润由3.09亿元增长至23.14亿元,复合增长率49.58%,19年同比增长21.22%,2020Q3实现扣非归母净利润同比下降8.30%至19.13亿元;经营活动现金流由5.80亿元增长至23.57亿元,复合增长率32.37%,19年同比下降23.94%,2020Q3实现经营活动现金流同比下降5.86%至20.38亿元。

分产品来看,2019年饲料及相关业务实现营收同比增长9.53%至166.89亿元,占比45.81%,毛利率减少1.25pp至13.35%;太阳能电池及组件实现营收同比增长60.56%至122.71亿元,占比33.69%,毛利率增加1.52pp至20.21%;高纯晶硅及化工实现营收同比增长26.11%至51.79亿元,占比14.22%,毛利率减少7.27pp至28.40%;食品加工及养殖实现营收同比增长36.32%至19.05亿元,占比5.23%,毛利率增加0.43pp至5.34%;光伏电力实现营收同比增长76.19%至10.93亿元,占比3.00%,毛利率增加2.02pp至63.49%;其他实现营收同比下降72.04%至1.05亿元,占比0.29%,毛利率减少7.12pp至27.21%;光伏板块内部交易抵减7.41亿元;大合并抵消0.73亿元。

分行业来看,2019年农牧业务实现营收同比增长11.20%至186.99亿元,占比51.33%,毛利率减少1.49pp至12.57%;光伏业务实现营收同比增长74.52%至178.01亿元,占比48.87%,毛利率减少1.86pp至25.89%;大合并抵消0.73亿元。

2019年公司前五大客户实现营收88.21亿元,占比23.49%。

三、核心指标

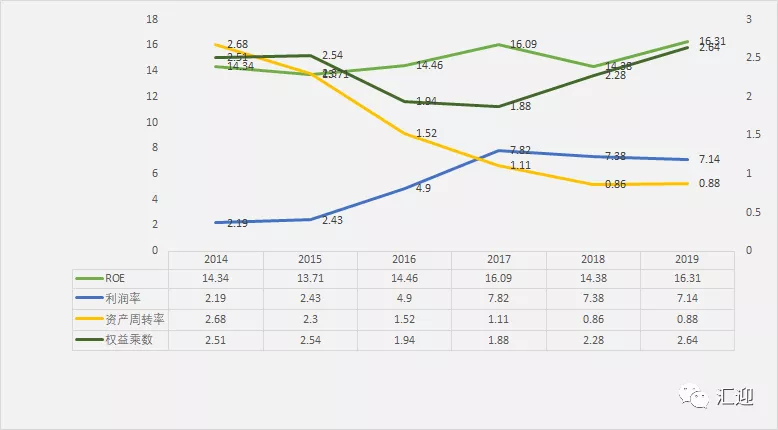

2014-2019年,毛利率由11.34%提高至17年高点19.42%,随后逐年下降至18.69%;期间费用率15年上涨至高点10.51%,随后逐年下降至18年低点8.05%,19年上涨至8.51%,其中销售费用率15年上涨至高点5.2%,随后逐年下降至2.6%,管理费用率由3.61%上涨至17年高点,18年下降至3.77%,19年回升至4.03%,财务费用率由0.7%上涨至1.88%;利润率由2.19%提高至17年高点7.82%,逐年回落至7.14%,加权ROE15年下降至低点13.8%,17年提高至高点16.07%,18年回落至14.43%,19年提高至16.14%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,15年净资产收益率的回落主要是由于资产周转率的回落,16-17年净资产收益率的提高主要是由于利润率的提高,18年净资产收益率的回落主要是由于利润率和资产周转率的回落,19年净资产收益率的提高主要是由于权益乘数的提高。

五、研发支出

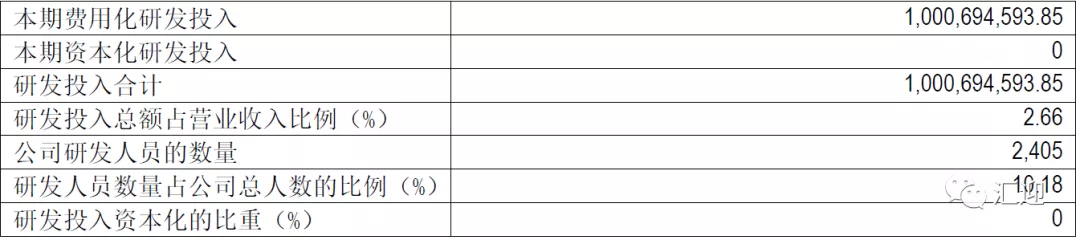

公司一直将科研技术作为核心竞争力的有力推动要素,2019年公司研发投入同比增长67.44%至10.01亿元。其中,农牧板块研发投入同比增长12.15%至2.37亿元,主要集中在水产饲料、畜禽饲料和养殖技术方面。光伏板块研发投入同比增长97.65%至7.64亿元,涉及高纯晶硅、硅片、太阳能电池及组件各细分领域。

六、估值指标

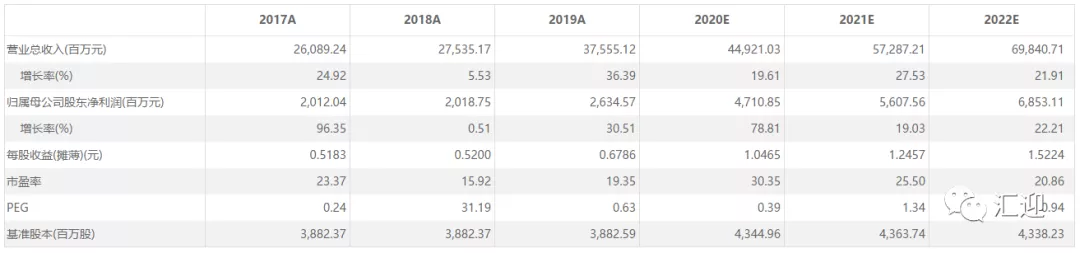

PE-TTM 38.39,位于近10年70分位值附近。

根据机构一致性预测,通威股份2022年业绩增速在22.21%左右,EPS为1.52元,17-22年5年复合增长率27.78%。目前股价31.76元,对应2022年估值是PE 20.86倍左右,PEG 0.94左右。

看点:

2021 年光伏新增装机高增长确定性强,硅料作为供需形势相对最紧张环节(老旧产能陆续退出且新产能增量有限带来的供给偏紧)有望对其价格及相关企业盈利能力起到保障,通威股份作为硅料绝对龙头扩产节奏行业领先,未来市占率将进一步提升,且在大尺寸电池/组件环节的布局也将给公司盈利能力提供有力支撑。