【高瓴资本狂买10亿,医疗服务魅力何在?】

1、高瓴资本又出手了,10亿买入600亿医药股

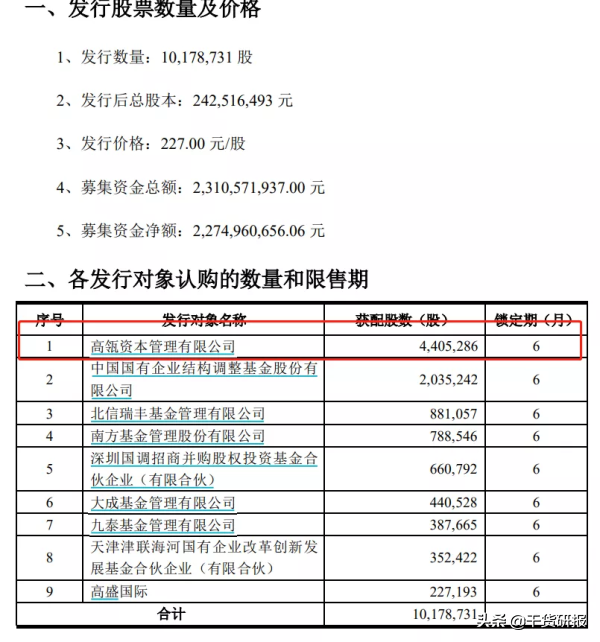

凯莱英10月12日晚间披露非公开发行股票发行情况报告书,本次非公开发行新增股份1017.87万股预计于10月16日上市。

本次发行对象共有9名,其中高瓴资本管理有限公司获配股数为440.53万股,获配金额10亿元,锁定期6个月。

凯莱英是一家国内领先的CMO企业,主要致力于全球制药工艺的技术创新和商业化应用,为国内外大中型制药企业、生物技术企业提供药物研发、生产一站式CMC服务。

凯莱英积极布局国内市场,目前已形成包括国内创新药 CMC 服务、MAH 业务、制剂研发生产、仿制药一致性评价、临床试验服务、生物样本检测以及药品注册申报等在内的全方位服务体系。

作为全球顶尖的投资机构之一,高瓴大约在 2012 年进入医药医疗、大健康领域,并在多条赛道投入重金,投资龙头企业。

2、高瓴资本为何对医疗服务情有独钟呢?

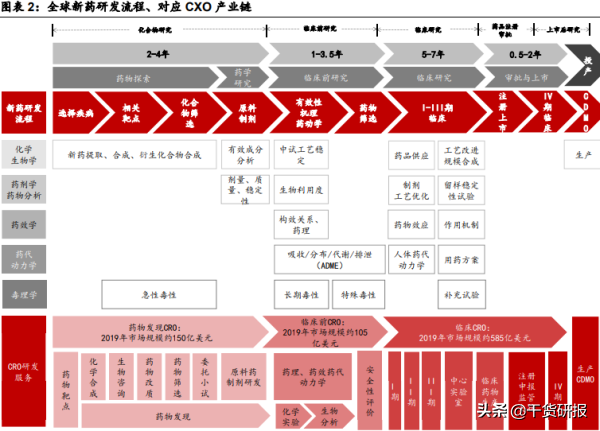

CXO承接全球研发生产外包,享受高景气行业红利。

CXO 相当于“卖水人”的角色,是创新产业链环节中具备高确定性的景气细分行业。CXO 行业主要包括研发外包的 CRO 和生产外包的 CMO,是医药创新产业精细化分工的必然产物。

CXO 不同细分产业需要不同的竞争优势,和全球龙头比较选取细分领域有优势的国内企业。CRO 是纯粹人力资源驱动的业务,CMO 涉及制造业务会对工艺产能有更高要求。

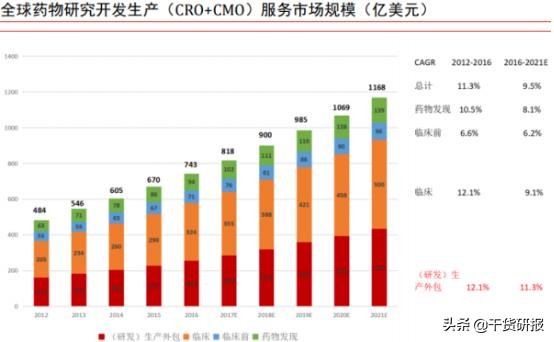

1)全球研发加大外包,行业高确定成长。

药品研发及其回报存在高度不确定性, 而 CXO 作为医药研发行业的“卖水人”,行业成长具备高度确定性。2019- 2022 年全球 CRO 行业 CAGR 为 10.8%,CMO 行业的 CAGR 为 14.5%, 整体上比全球研发投入的增速高一倍以上,更高于医药工业增速,并且过去几年外包行业环比增速有加快的趋势。

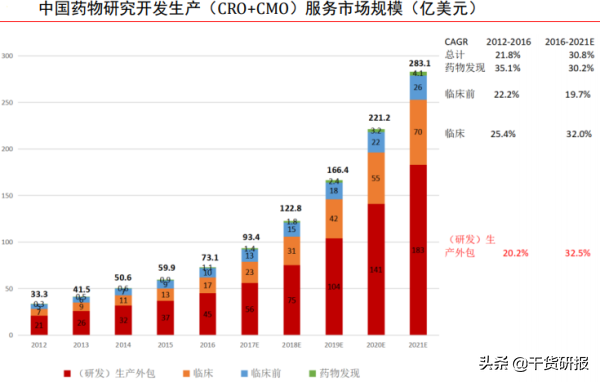

2)中国优势明显,海外产业持续转入。

中国 CXO 依靠较为完善的化工产业基础,以及低成本高素质的工程师红利等成本优势快速发展,分享全球 CXO 行业的成长红利,行业订单持续向中国转移。同时中国药品监管体系不断改革,与国际逐渐接轨,企业不断从仿制药向创新药转型。这两个因素驱动行业快速增长,预计 2019-2023 年 CRO 的 CAGR 为 28.7%,CMO 的 CAGR 为 29.7%,均明显高于全球市场增速。

综上所述,医疗服务具备全产业链,竞争壁垒明显的综合型 CXO 公司,比如药明康德,CMO 端在该景气细分领域内有望做大做强的优秀公司,比如凯莱英、九洲药业备受高瓴资本青睐。

药明康德:药明康德为全球前 10 的研发外包龙头,业务覆盖 CRO/CMO 全产业链。

凯莱英:凯莱英为国内该景气细分领域的龙头之一,公司研发投入在该领域内处于较高水平,带来的各项工艺创新构建了较强的技术壁垒。

九洲药业:九洲药业由单纯原料药业务向 CDMO+原料药架构转型,收购苏州诺华后 CDMO 业务将迎来爆发, 公司有望进入 CDMO 行业第一梯队。

风险提示:全球环境不稳定风险;企业订单完成不达预期风险;上游原料价格上涨的风险。

微信公众号:干货研报先生