节后新能源方向迎反攻?1月环比数据靓丽、已有公司抢跑涨近20%,A股这些弹性标的请收好

新能源汽车&智能化(比亚迪、华阳集团):

2022年1月新能源汽车新势力及比亚迪等销量表现出色,理想汽车、比亚迪等公司在港美股率先反弹;

中信建投证券朱玥认为新能源汽车1月批售数据出炉打破悲观预期,市场会逐步开始认知和price in景气度,当前中游公司估值与业绩都已经到了过去一年百分位数比较低的位置,弹性值得期待;

2022年整车环节放量弹性将向头部集中,而智能化是主机厂打造产品差异化的重要抓手,各细分赛道渗透率将有望加速增长并成为汽车板块最主要主线;

风险提示:新能源汽车销量不及预期。

节后新能源方向迎反攻?1月环比数据靓丽、已有公司抢跑涨近20%,A股这些弹性标的请收好

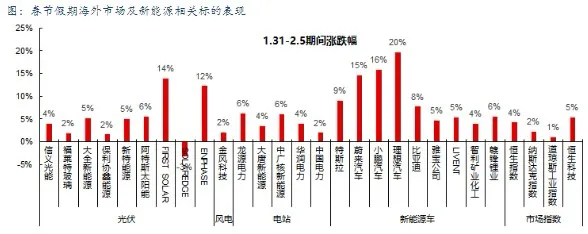

国内春节期间,海外市场总体涨多跌少,其中电动车板块大幅反弹,理想汽车涨了近20%,小鹏汽车涨近16%,蔚来涨近15%,特斯拉涨超9%。

整体来看1月电动车新势力及比亚迪等销量表现出色,行业高景气度仍在,新势力车企表现得益于新能源化+智能化叠加的双重趋势,兴业证券、天风证券等券商认为全年新能源汽车高景气度不变,重点关注两条主线:

新能源化:宁德时代、亿纬锂能、华友钴业、璞泰来等;

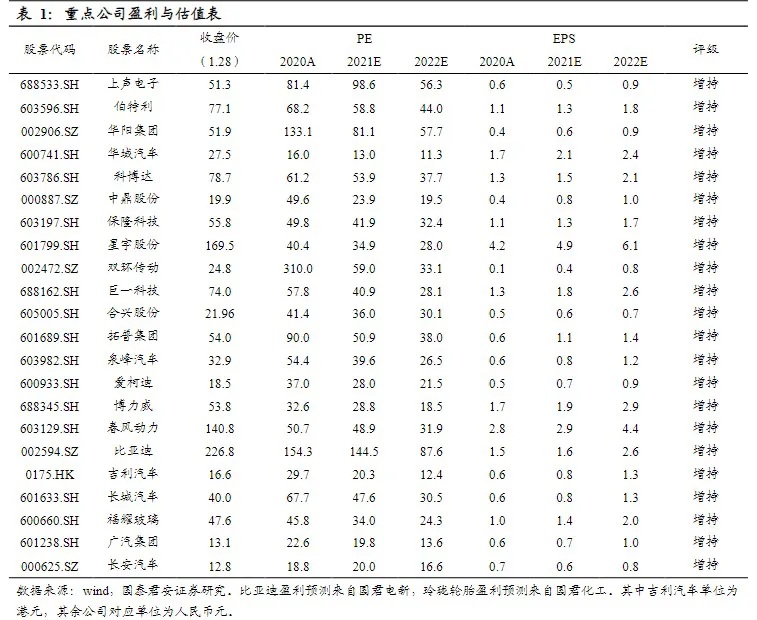

智能化:上声电子、伯特利、华阳集团、华域汽车、科博达、中鼎股份等。

国内1月重点新能源车产销开门红

长江证券统计的八家车企包括国内新造车及自主品牌销量开门红,上述车企2022年1月合计实现销量16.6万辆,环比仅下滑3%,超出预期,整体销量(包含特斯拉出口)有望接近40万辆,国内新能源车需求仍旺盛,有望迎来开门红。

中信建投证券朱玥认为,1月批售数据(产量,含特斯拉等出口)表现出色,在今年1月中旬情绪比较悲观的时候,强调40万+批售销量没有问题,但是市场一些声音认为只有30万出头,景气度存疑,同时传言订单大幅度下滑。

随着一季度数据验证,市场会逐步开始认知和price in景气度,当前中游公司估值与业绩都已经到了过去一年百分位数比较低的位置,和2021年3月情况比较像,建议重点关注春节后板块在景气状态下的向上弹性。

天风证券梳理了两年维度下的业绩高增且估值合理标的,包括:

电池宁德时代(22、23年PE为46/34X,EV/EBITDA30/19X)、亿纬锂能(39/24X)、欣旺达(33/25X)、科达利(32/20X),拓普集团(35/25X);

三元一体化中伟股份(37/21X)、华友钴业,负极一体化璞泰来(33/22X)、贝特瑞(23/16X)、隔膜一体化恩捷股份(42/30),电解液一体化天赐材料(21/16X)。此外看好勃姆石渗透率提升+二三增长极逐渐放量的壹石通(51/23X)。

电动智能化高景气度赛道

国金证券认为,2022年整车环节放量弹性将向头部集中,如特斯拉、比亚迪供应链;而智能化是主机厂打造产品差异化的重要抓手,智能化的各细分赛道渗透率将有望加速增长,方向为渗透率和国产化率边际变化较大的方向。1)渗透率提升的方向:智能底盘(空气悬挂、线控制动、CDC减震等)、热管理热泵、一体化铸件以及HEPA等领域;2)国产化率的提升方向:控制器、微电机、音响、轮胎以及IGBT等领域。

国泰君安证券认为当前市场对汽车智能化的认知在不断强化,而其有望成为2022年汽车板块最主要主线;新能源化则会根据业绩兑现程度有所分化,边际向上的混动、高压快充和电驱动等领域有望继续高增长;随着缺芯问题的缓解行业将继续补库存,beta型标的会在2022年Q1-Q2季度有所表现。

智能化方向关注上声电子、伯特利、华阳集团、华域汽车、科博达、中鼎股份、保隆科技、星宇股份等。

调研相关上市公司

比亚迪 华阳集团

郑重声明:所有研报文章和每日点评分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日点评分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。