曾经的15倍超级港股大牛股,如今股价已变股折价,回A后仍难逃破发厄运,是否被过度错杀?

海豚读次新(全市场最深度的新股解读都在这里,客观中立不吹水)

文/海豚音

最近科创新股上市又纷纷上演破发潮,很多人开始抱怨中签如中箭,以后再也不申购科创新股了。本周上市的五只科创新股除EDA厂商概伦电子外其他四只均已纷纷破发,其中三只更是上市首日就破发。今日两只科创新股里最受瞩目的可谓是曾经的港股骨科大牛股春立医疗,曾经一年半暴涨15倍,如今在骨科高值耗材集采的压力下港股股价已长期低迷,在科创上市发行价定得也并不是特别夸张,但还是难逃破发魔咒,那么这只人工关节龙头究竟如何?且看海豚今日为你深度剖析!

此前关于威高骨科的剖析链接如下:

稀缺国产骨科器械龙头!收入规模三年实现翻倍增长,未来行业增速仍将超14%...

此前关于三友医疗的剖析链接如下:

骨科器械出牛股?科创骨科第一股,脊柱植入耗材国内第三,国产替代空间有望持续打开....

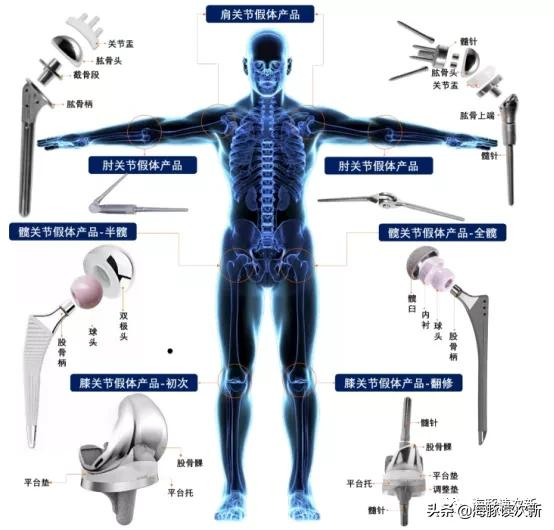

关节类植入器械国产化率最低,国产替代空间巨大

骨科植入医疗器械分为创伤类、脊柱类、关节类 和其他四大类。2019年创伤类、脊柱类、关节类市场占比分别为29.8%、28.23%、27.8%。从未来五年发展增速上看预计关节类市场增速达16.9%、脊柱类市场增速为14.4%、创伤类市场增速为13%。

2019年我国骨科植入医疗器械前五大厂商分别为强生、美敦力、捷迈、史赛克、威高骨科,市占率分别为17.2%、9.7%、6%、5.2%、4.6%。分细分领域看,在创伤类领域国产与外资区别较小,但在技术含量更高的高端脊柱和关节领域尤国产化程度还较低。

关节类植入器械技术难度相对较高、生产工艺复杂、 植入人体后使用寿命较长,国产产品占比较低,目前进口企业仍占据主导地位国产化率仅为27.56%,远低于脊柱类产品40%、创伤类产品67.8%的国产化率。

春立医疗与爱康医疗并称为人工关节双雄,春立在骨关节领域国内市占率达8.96%

在我国关节植入医疗器械前五大厂商分别为捷迈邦美、强生、爱康医疗、春立医疗、林克骨科,其中春立医疗为我国第二大关节类植入医疗器械本土企业,在所有厂商中位居国内第四,国内市占率8.96%,相比之下爱康医疗位居国产厂商第一,市占率为9.21%,威高骨科市占率为3.53%。

也因此春立医疗与爱康医疗一度被称为港股市场的人工关节双雄,在19年到20年高潮时期春立医疗一度在港股一年半时间内大涨15倍,爱康医疗一年内大涨超七倍,然而自从集采高压之下两只曾经的骨科大牛股从高点已调整了70%以上,股价已悲催的变成了股折价...

关节类产品为春立医疗的第一大收入来源,收入占比超九成,而相比之下爱康医疗关节类产品也是其主打产品,收入占比达八成左右,威高骨科近年来开始逐步在关节类产品发力,其收入占比已从2018年的16.7%逐年提升至2021年上半年的23.7%。

春立医疗关节类产品涵盖髋、膝、肩、肘四大人体关节,主要用于治疗一个或多个关节面的骨关节炎、类风湿性关节炎、创伤性关节炎、骨肿瘤、严重的粉碎性骨折、多次人工关节置换造成的骨缺损、其他手术失败或其他适合置换人工关节的疾病。

髋关节收入占比超七成,增速更为迅猛,膝关节收入占比在15%左右

从细分品类产品结构上春立医疗的髋关节收入增速更为迅猛,2年翻了1.9倍,收入占比也更高超七成,而爱康医疗为55%左右。随着公司产品放量公司对进口喷涂厂商等供应商议价能力增强,使得公司髋关节毛利率从2018年的60%逐年提升至2021年上半年的76%。

髋关节假体产品主要部件有股骨柄、髋臼、内衬、球头、双极头等。其中, 靠近股骨近端的球头一般可选用金属材料或陶瓷材料,髋臼外杯里的内衬一般可 选用陶瓷材料或聚乙烯材料。

2015 年 4 月,春立医疗成为中国首家获得 BIOLOX®delta 第四代陶瓷关节假体产品医疗器械注册证的企业,相关高端关节假体产品涵盖半陶及全陶,具有更低 的磨损、更优质的强度硬度等临床优点,广泛应用于髋关节置换手术中。2020 年 5 月又推出 BIOLOX®OPTION 带锥套的陶瓷头产品,成为国内 首家拥有此款陶瓷头注册证的企业,该产品既可用于髋关节初次置换,也可用于翻修手术,极大的提高了陶瓷球头 的手术适应症。

全陶和半陶产品球头部件均采用陶瓷,差别在于半陶产品内衬部件采用聚乙烯材料,全陶产品内衬部件采用陶瓷。半陶产品价格适中,低于全陶产品,且不易破碎,一般不会发生 “吱咯”样的异响,但是磨损率较高,而相比之下全陶产品磨损率低,使用寿命长,且陶瓷颗粒引 起的机体反应很轻,很少造成大量骨 溶解,减少了假体松动的可能性。一般年龄偏大,从事体力劳动或有较强运动需求的人会选择半陶产品,两种产品不具有替代性,目前公司全陶产品收入占比超12%,半陶产品收入占比在9%左右。

春立医疗2016 年推出了 XN 膝关节系统,定位高端膝关节市场,目前春立医疗的膝关节收入占比在15%左右,略低于爱康医疗的25%左右,收入规模也远低于爱康医疗。

脊柱类产品刚刚起步,市场份额还较小,在2021年国家带量采购中髋关节产品中标,且降价幅度较为温和,但膝关节产品丢标

公司脊柱类植入产品为脊柱内固定系统的全系列产品组合,用于由创伤、退变、畸形或其他病理原因造成的各类脊柱疾患的外科治疗,收入占比在3%左右。公司在脊柱类植入产品起步较晚,市场份额还较小。

相关骨科器械厂商脊柱类植入产品收入规模对比图(亿)

2020 年 7 月,公司获得国家药监局颁发的“脊柱融合器”注册证,公司脊 柱类植入产品线进一步齐备。

公司在已开展的省级“带量采购”中除江苏省 2019 年髋关节带量采购、2019 年及 2021 年安徽省脊柱带量采购未中标外,其他省份均成功中标。

公司在2021年9月国家级带量采购中除了“膝关节产品系统”中未能中标其他四款髋关节产品均成功中标,采购周期2年,预计2022 年 3-4 月起开始执行中标结果,拟中选髋关节平均终端价格从3.5 万元下降至 7,000 元左右,平均降幅 80%,相较2020年开展的冠脉支架国家集采平均 93%降幅趋向温和。

主要竞争对手:

外资:美敦力、强生、史赛克、捷迈邦美(ZMH)、施乐辉

内资:爱康医疗、大博医疗、威高骨科、凯利泰、三友医疗

海豚结语:

近期医疗器械已持续迎来政策利好,但是骨科器械作为集采的重点,前段时间随着集采落地康拓医疗、威高骨科等均有所反弹,但是力度有限,短期还是谨慎,但是中线来看一旦情绪转好春立医疗仍值得重点关注,毕竟随着集采推进也有助于国产替代的加速进行,而春立此次国家集采中标价相对较高,能保持较高利润,若按照集采方案执行预估公司市占率将提升至19%左右,这也是为什么公司要大幅扩产能,募投项目要扩产2.5倍,至于膝关节丢标确实略有遗憾,但是好在占比不高。