11月23日消息,据港交所文件,AI企业商汤科技通过港交所上市聆讯,联席保荐人为中金公司、海通国际和汇丰银行。该公司预计很快会在港交所上市,IPO计划募资10亿美元,其中60%将用于公司研发投入。商汤科技是被称之为“AI四小龙”中处于领头羊地位一家人工智能科技公司,其他三家分别是旷视科技、依图科技和云从科技。

AI四小龙各有特色,目前商汤科技侧重从技术底层设施引领行业发展,在计算机视觉软件市场,商汤科技市场占用率为第一。旷视科技主要打造物流场景下的智能方案,依图科技集中于垂直整合,云从科技在国内银行人脸识别产品上优势更明显。值得一提的是,这三家公司都在商汤科技之前提出了上市计划,但目前均没有上市,部分企业尚在进行之中。

依图科技在2019年在港交所递交上市申请,当时被认为可能成为AI四小龙中第一个上市的公司,然而其在港股上市申请一直未被通过。2020年11月初,依图科技突然正式向上海证券交易所申请科创板上市,拟通过发行CDR(中国存托凭证)的方式募集75.05亿元资金。然后,半年后的今年7月2日,依图科技又主动申请撤回科创板上市申请。

同样在2019年,旷视科技也想港交所提交了上市申请,但此后一直没有动静,直到直到2020年的2月,港交所网站显示,旷视科技的聆讯资料状态变为“已失效”。此后,旷视科技转战科创板。2021年3月,该公司科创板IPO申请获得受理。云从科技稍微幸运一点,其在几年7月提交科创板申请,随后10月获批,该公司已经上市在即。

仅次于海康威视的新大象?

AI四小龙在今年集中冲击IPO,也成为业内一大话题。业内分析认为,实际上从去年开始随着使用场景的增多,人工智能公司达到了其上市的最佳时机。2020年,人工智能独角兽接连进入冲刺IPO阶段。尤其是年底,海天瑞声、依图科技、云知声、云从科技、云天励飞,格灵深瞳、第四范式等“AI概念股”扎堆涌向资本市场。而另一方面,随着融资额度的增加,一些公司的估值已经很高,不得不进入公募市场寻求资金支持。

以商汤科技为例,企查查信息显示,自成立起,商汤科技总计获得12轮投资,总融资金额为52亿美元(约合人民币331.89亿元)单是2020年7月的D轮,就募资了近16亿美元。据报道,在上市之前,商汤的估值已经超过120亿美元。而据胡润研究院发布的《2020胡润全球独角兽榜》,商汤科技的估值为500亿元,旷视科技、云从科技、依图科技的估值分别为300亿元、200亿元、140亿元。

商汤科技融资历程

这些AI初创公司也急缺资金续血。比如云从科技,2018年-2020年分别亏损2亿、17.63亿、7.21亿,三年合计亏损27亿,即使扣非后亏损也有13.52亿,2020年收入还同比下降6.51%;旷视科技,2018年-2020年Q3扣非归母净利润分别为-5.65亿、-12.49亿、-10.39亿,3年内亏损28.4亿,三年收入亏没了;依图科技,2018年-2020年中扣非归母净利润为-6.51亿、-9.99亿、-4.49亿,亏损比收入还多。

各AI公司2020年毛利润对比

而作为AI四小龙第一企业,商汤科技的收入规模最大的,甚至超过了旷视、依图、云从等的总和,这也使得其上市想象空间很巨大。“如果商汤科技上市之后表现不好,可能意味着整个AI行业要降温了。”一位投资圈人士指出。在商汤科技之前,2020年7月20日,“AI芯片第一股”寒武纪(688256,SH)于科创板上市,当时总市值约600亿元。但一年之后,寒武纪的市值已经跌去一半,目前仅为344亿元。

华泰证券认为,如果顺利上市成功,有望成为A/H市场仅次于海康的第二大人工智能企业。

具有成长力的财务数据

这种判断是基于对商汤的综合实力之上。综合比较商汤和已经提交招股书的全球6家AI公司,海康/大华/讯飞,以及美国的Palantir和c3.ai 2020年的财务数据,华泰证券认为:1)与中国公司比较商汤毛利额优于四小龙(旷视、依图、云从、商汤)的其他三家但与龙头海康有一定差距;2)与海外公司比较商汤已远远领先于C3.AI但相比Palantir仍有发展空间。

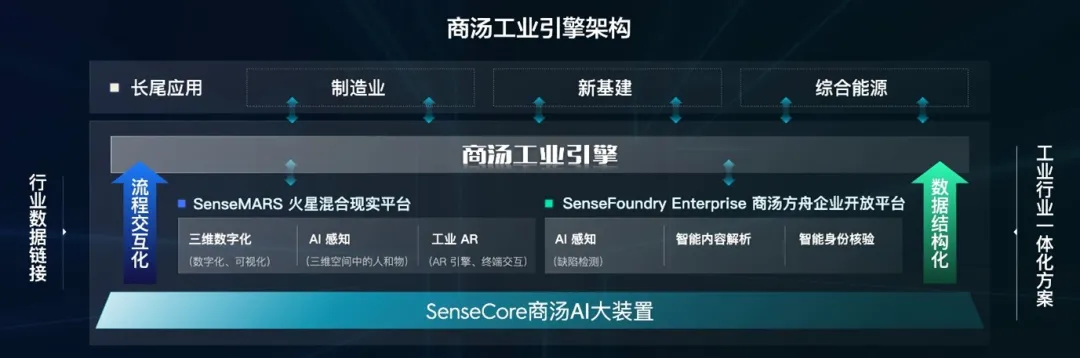

从业务模式上来看,和其他AI公司类似,商汤科技展示了一个通用平台(SenseCore)+四个行业的商业模式。商汤的通用平台SenseCore包括(1)大量高效的模型生产能力,(2)包括超算集群在内AI基础设施赋能数据中心(AIDC),(3) 自研的AI芯片及ISP芯片等。和海康及其他AI初创公司相比,平台的能力范围更大。

简单来说,SenseCore可集中量产人工智能模型,这也是商汤科技和其他AI四小龙的战略区别。

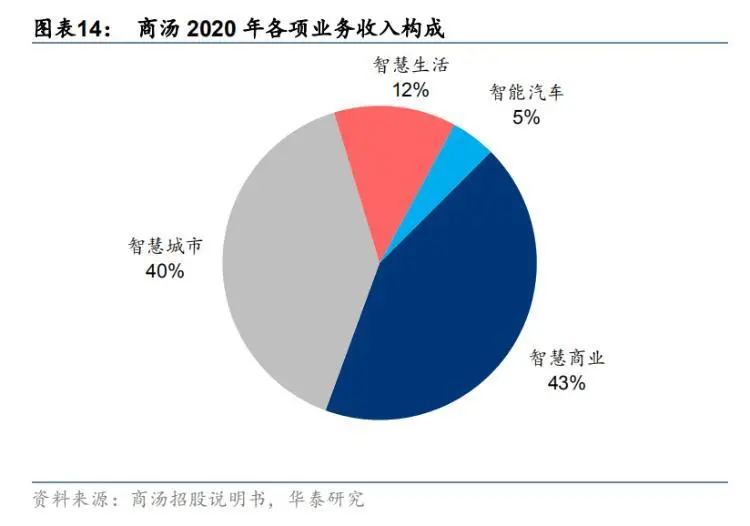

从营收来看,商汤主要的落地行业包括智慧商业(2020年收入占比43%),智慧城市(40%),智慧生活(13%)和智慧汽车(5%),和其它AI公司及海康的落地场景构成类似。招股书显示,2018年-2020年,商汤科技营收呈稳定上升趋势,从18.53亿元逐年提升至34.46亿元,2021上半年营收16.5亿元,三年半累计收入近百亿元;同时,毛利率分别从56.5%逐年提升至70.6%,2021年上半年毛利率更是达到73.0%。

商汤收入规模大于旷视、依图、云从等的总和,但只相当于海康、大华和讯飞的5%/13%/26%;毛利润相当于海康、大华和讯飞的8%/22%/41%。不过,商汤相比其他公司又有明显的优势,其他公司2020年收入基本小于10亿元,而商汤营收达34亿元。

尽管营收和毛利在增加,但据商汤科技称,受研发成本高昂影响,公司亏损仍不断扩大。招股书显示,2018年-2020年及2021年上半年,商汤科技亏损净额分别为34.32亿元、49.6亿元、121.58亿元及人民币37.12亿元,合计亏损242亿元。大量的研发支出使得商汤科技亏损,其中,2018年-2020年及2021年上半年,其研发开支分别为人民币8.48亿元、19.16亿元、24.53亿元及17.7亿元。可以看出其研发投入很大。

亏损目前也是困扰人工智能初创企业的第一大问题。除了四小龙,包括寒武纪、格灵深瞳等等AI概念股,都处于亏损之中。这意味着AI行业看似很火,但实际上绝大部分在赔本赚吆喝,行业处于严重内卷。

AI行业具体面临两大难题

但在亏损的另一方面,资本对盈利的需求越来越强烈。华盛证券认为,目前AI创业公司已经成长多年,已经从“技术突破”转向“商业成长性”周期,资本对其的选择也从技术突破转向了能否落地的,实现商业化的阶段。

在其看来,AI行业出现了三个重要的转变,使其具备商业化可能,这包括:算法的进步和硬件成本的大幅下降,正在推动人工智能技术加速商业化落地。根据OpenAI测算,全球头部AI模型训练算力需求3、4个月翻一番,因此每年头部训练模型所需算力增长幅度高达10倍;2、系统企业、芯片企业在AI 浪潮下面对不同的机遇和困局,行业整体在竞合博弈中逐步成熟;3、企业智能化转型需求迫切,软硬件垂直一体化解决方案成为主要的商业模式。

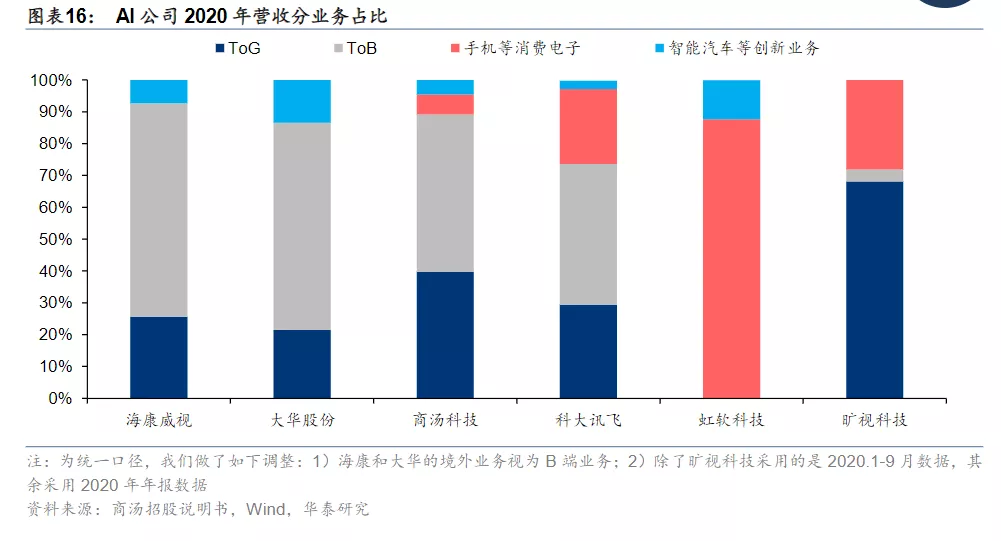

另外,AI四小龙都很相似,甚至海康威视、大华股份,都摆脱不了主要客户是政府和企事业单位的特性。这也是潜在的风险。

海康大华业务结构中,B端分别占各自2020年营收的67%和65%(境外业务归类为B端业务);G端业务同步展开,体量大致在B端业务的三分之一。旷视科技G端占营收比居同行业最高,主要集中在城市物联网以及消费物联网(云端SaaS和移动终端类)建设占比达到57%,B端体量很小。商汤的四大业务中,智慧城市业务收入占比是最高的,2018年-2021年中收入占比分别为28.6%、41.9%、39.7%、47.6%,这些收入依赖于政府部门的采购与支出,属于To G业务。

有媒体在报道中指出,AI公司应收账款都很庞大,假如公共部门客户付款周期延长,资金回笼正成为压死骆驼的稻草,何况初创公司本身还不是骆驼。商汤科技的营收账款也很高,2018年-2021年中,贸易产生应收账款分别为13.31亿、26.15亿、37.48亿、39.26亿,为当期营业收入比例的72%、86%、109%、238%。2018年-2021年中,商汤科技计提的应收账款减值准备分别为1.02亿、2.11亿、6.09亿、7.84亿。

从技术实力来看,无论是算法还是数据和算力,商汤科技在同行业都位列前茅,而且有自研的人工智能专用芯片。所以说,如果商汤这一战没有如预期获得想象中的胜利,对整个AI行业来说都是巨大的打击。

本文参考资料:

1、华泰证券:从商汤招股书看AI行业竞争格局

2、经济观察网: 商汤科技被传港股IPO获批 AI创业公司上市潮背后困境与未来

3、市值风云 :市值不过千亿PE都不够回本:商汤科技,“AI四小龙”上市头筹猜想

4、同花顺:商汤科技终于来了,如何抓住AI上市潮的投资机会?

5、新浪科技:商汤科技IPO获批 AI企业如何面临亏损通病?