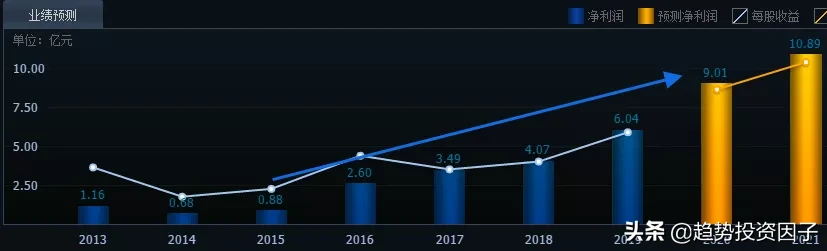

中顺洁柔的历史绝对堪称上优秀,从2015年的净流润0.88亿到2020年预计9亿的净利润,五年净利润增长了10.22倍,股价从2015年的2.91元到2020年最高价27.15元,涨幅9.32倍,与净利润涨幅几乎平衡,完美契合了:市值=净利润*估值。在估值合理不变的情况下只要公司净利润持续增长,则股价也会持续的上涨。

公司介绍:

2015-2019 年营业收入复合增长率达22.37%,2015- 2019年归母净利润复合增长率达62.06%。在产品结构调整,浆价下行,增值税减税等因素驱动下,公司净利润增速显著高于收入增速。

公司上市至今业绩始终保持正增长。主要在于2015 年引入新的营销团队后积极调整产品结构, 加大了对洁柔 Face、洁柔 Lotion 等高毛利产品的销售推广力度。2015 年后非卷纸类 产品的收入占比加速上升,由2015年占比 52%上升至2018年占比61%。非卷纸类产品毛利率约高于卷纸类产品毛利率 10pct。

两轮股权激励计划超额完成,财务数据持续向好:

另外公司2015 年后,公司扩大销售人员规模,并加大对销售人员的激励力度先后制定了两次股权激励计划,2015年10月,公司推出第一期股权激励计划(公司2018年扣非净利润和营业收入增长率与2014年相比分别增长501.21%、125.18%,高于考核标准条件的352%、83%),2018年12月,公司推出第二期股权激励计划(考核标准以2017年营业收入为基数,要求2019、2020、2021年营业收入增长率不低于41.60%、67.09%、94.03%),且每次制定的考核规则都相对较高,三年接近翻倍的营收计划,第一次超额完成,第二次依然会超额完成,整体来说虽然销售费用率逐年上升,但公司费用率不断下降,毛利率和净利率逐年抬升,且ROE、资产周转率也持续提升,当然也叠加上游纸浆价格维持低位和增值税减税的有利因素。

公司四大销售渠道齐发展,强营销提升品牌竞争力:

2015 年前公司只有单一的经销商渠道,公 司实行“重产品,轻营销”的战略。2015 年公司引入了原金红叶核心销售团队进行营 销和渠道的改革,加大对渠道建设及营销的投入。从2015年前的单一经销商渠道拓展为GT、KA、AFH、EC四大渠道齐头并进的发展模式。2018 年,公司顺应消费升级与移动互联新时代,相继拓宽母婴和新零售渠道,成为盈利增长新动力。与竞争公司相比,公司在 GT 以外渠道增长迅速,多样的销售渠道和过硬的产品品质一起助力公司销售的持续高速增长。

产能分布日益完善,全国化布局初现雏形:

随着唐山中顺生产基地建成投产,公司填补了华北地区的产能空白,基本形成了覆盖华南,西南,华东,中部、华北五大区域的产能布局。2019公司产能在80万吨左右,且未来3-5年每年预计将新增10万吨产能。从目前各基地产能 规划来看公司未来的目标产能为150万吨左右。近几年公司产能增速优于同行,与此相对应的是公司不断的品类拓展以及市占率的逐步提升。产能保持较高增速有助于公司业务扩张,以及抢占更多的市场份额。

生活用纸行业发展催化剂:

1、需求端:行业长期稳健增长,与人均GDP正相关

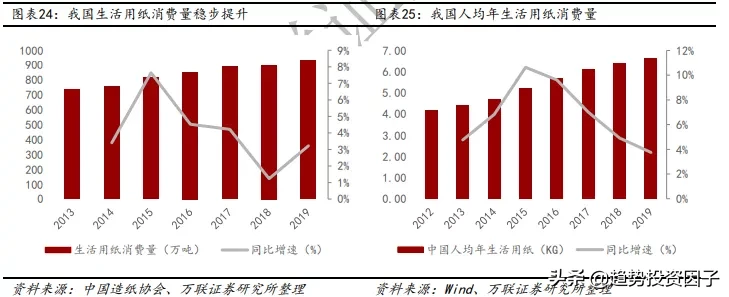

近年来,随着我国居民生活水平的提升,生活用纸消费量呈现稳定增长态势。数据显示,2019年,我国生活用纸消费量达930万吨,同比增长3.22%,增速较2018年有所提高。2013—2019年,我国生活用纸消费总量由734万吨上升到930万吨,CAGR为4%。与此同时,我国人均生活用纸年消费量也从2012年的4.20kg上升到2019年的6.64kg,CAGR为6.8%。另外我国的总人口仍在不断增长中,庞大的人口规模也为生活用纸行业构建广阔的需求市场。

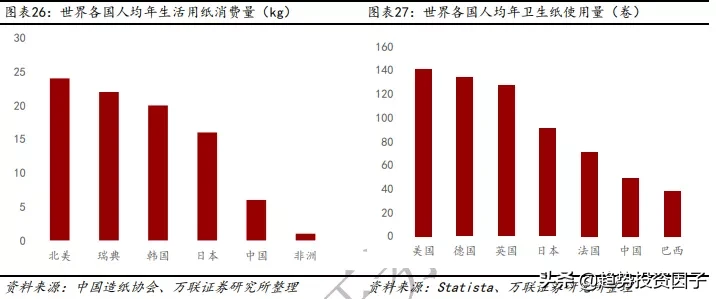

生活用纸属于刚需消费,这也决定了生活用纸行业周期性较低,而且随着人均GDP增长率的提高人均年消费生活用纸消费量也会逐步提高,数据表明瑞典,美国等发达国家人均年生活用纸消费量在20kg以上,而同处东亚的日本、韩国人均年生活用纸消费量也在15kg以上,随着我国人口规模的不断扩大(人口每年依然维持正增长)、卫生意识增强以及消费升级,生活用纸(特别是非卷纸)在国内的普及率会越来越高, 对标日韩欧美等发达国家,我国生活用纸人均消费量至少还有3倍左右的提升空间。

2、行业集中度仍具提升空间

在企业竞争格局方面,2018-2019年,心相印和维达两大品牌的市场占有率在9%以上,位于生活用纸行业竞争的第一梯队;其次是洁柔和清风两大品牌,其市场占有率在5%-6%之间。按照产能口径统计,2019年CR4(金红叶清风、恒安心相印、维达、中顺洁柔)占比合计约33%;而美国生活用纸CR4占比已超过 70%,对比来看我国龙头企业尚有很大成长空间。(对于CR4占比看好几个版本,但都表明中美行业集中度有很大差距)

2019年生活用纸企业概况

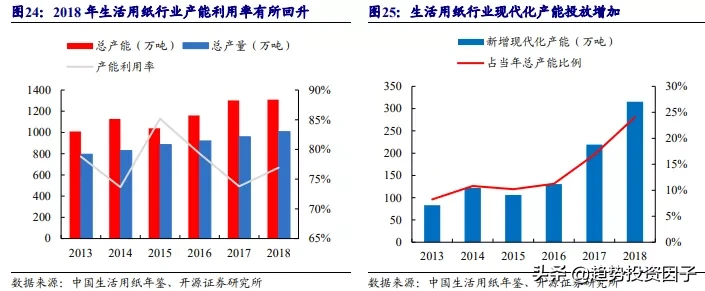

行业一直处于产能>产量>消费量的状态,且从 2015-2017年产能与产量之间的差距在不断扩大导致产能利用率持续走低。2017年之后,受环保政策趋严,环保部出台《国家环境保护标准》等一系列环保措施,在加上纸浆价格上行,中高端需求占比提升,企业需要投入更多的资金等因素影响,地方性中小企业成本压力增大,落后产能退出市场速度加快,头部企业现代化产能投放增加,行业产能利用率有所回升,行业集中度有望进一步提升。而美国生活用纸行业头部较为集中,主要原因业在于高标准的环保政策,促使中小企业出清。

整体来说从行业集中度上来看,我国生活用纸龙头企业仍具成长空间,随着环保政策趋严,落后的产能将被替代,龙头有望凭借技术、规模及产能等优势进一步抢占市场份额,行业未来CR4仍将继续提升。

公司估值市值目标

近年来,公司用心塑造产品,在营销、 渠道等方面加大投入,盈利能力逐年提升。未来预计随着产能的逐步释放、新品类的拓展,公司业绩有望维持高增长。

截止2020年10月19号:

中顺洁柔天猫旗舰店关注人数248万,京东关注人数1036万;

维达天猫旗舰店关注人数524万,1861.3万;’

清风天猫旗舰店关注人数404万,京东关注人数1165.1万

心相印天猫旗舰店关注人数189万+恒安生活馆57.5万,京东关注人数976.1万;

按照券商预测以及历史估值可给予30-37倍估值,按照2021年券商预测净利润对应的目标市值是326亿-402亿,对应2022年的目标市值是387亿-478亿。当前市值286亿,对应2020年估值是31倍,属于历史中位,估值合理,可以逐步买入,后面如果市值下跌到250亿以下则是极好的机会,对应股价18.5-19.5元,买入之后长期持有属于稳赢,极端230亿市值,对应股价17.5左右。