今日财富FortuneToday(ID:FortuneToday-)

文 | 刘祉妤

编 | 全 卓

推进和实现“碳达峰、碳中和”已成为企业经营的主旋律。2021年10月21日,中证上海环交所碳中和指数(931755.CSI)样本列表正式公布,共收录100只沪深上市公司证券作为指数样本。

在入围的三只汽车零部件企业中,威孚高科每股收益达2.15元,排名第一。市盈率TTM8.83,与行业指数市盈率TTM的27.21相比,处于低位。

对于入选中证上海环交所碳中和指数,威孚高科向《今日财富》表示,入选可能受两方面原因影响:一是,公司积极布局氢能与燃料电池业务,加强可再生能源制氢系统等创新技术和业务;二是,在产业链制造端逐步建立智慧能源管理系统,以提高能效并减少碳排放。

威孚高科成立于1958年,是国内著名的汽车零部件生产商。公司主营业务领域涵盖燃油喷射系统、尾气后处理系统和进气系统三大业务板块,已形成了有竞争力的汽车核心零部件产业链,是中国汽车工业零部件三十强企业。

尾气后处理业务受益国六替代

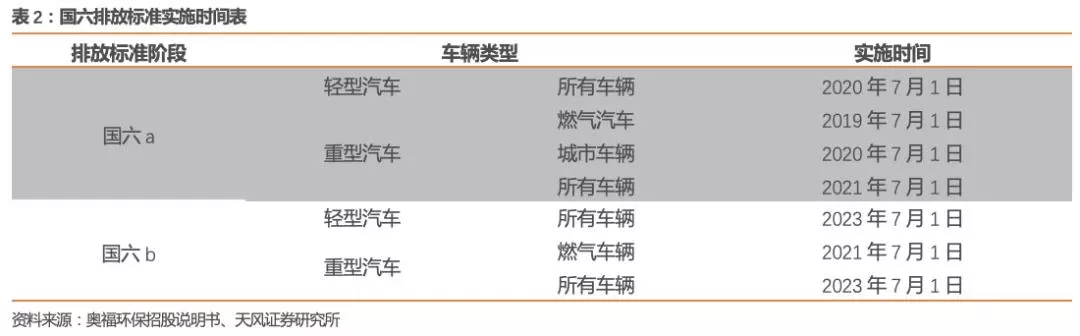

工业和信息化部装备工业发展中心网站发布《关于重型柴油车国六排放产品确认工作的通知》,通知明确自2021年7月1日起停止生产、销售不符合国六标准要求的重型柴油车产品。

尾气后处理行业分三个环节,载体、催化剂覆涂和封装。据天风证券测算单车价值方面,随着国六标准的逐步实施,轻型柴油车、重型柴油车和汽油车在执行国六标准前每套载体单价平均价值增幅265%,催化剂覆涂单价平均增幅达105.72%。同时将带来行业空间的快速扩容,国六标准执行后载体和催化剂覆涂行业的市场空间分别将达到93亿和938亿,相对于原有市场容量增长240%和156%。

威孚高科作为国内汽车后处理市场龙头,近几年尾气处理业务表现亮眼。2018-2020年公司汽车后处理系统业务营收分别达27.95亿元、30.36亿元、62.09亿元,复合增长率49%。受益于原材料涨价和国六替代,公司2020年营业收入同比增长111.1%,汽车后处理系统业务在总营收中的份额也由2018年的32.04%增至2020年的49.74%,首次成为公司的第一大收入来源。

但2021年上半年的营收同比增速较2020年有所下降。对于受益于国六政策的问题,威孚高科向《今日财富》表示:从国五阶段到国六阶段的升级,对公司是一个巨大的机遇,将有利于公司业绩的提升。公司目前的主营业务产品均可满足国六排放标准的要求和市场的需要。

公司2021年前三季度实现营收123.7亿元,同比增长24.8%;归母净利润21.3亿元,同比下降4.5%。其中,单三季度归母净利润同比下滑46.4%。对于营收增长,但净利润下滑的原因,公司表示:三季度净利润同比下降主要是受公司持有的国联证券上市公允价值减少的影响。

布局氢燃料电池业务,积极拓新

2020年以来国家及各地政府相继出台政策推广氢燃料电池车及加氢站建设,同时,《节能与新能源汽车技术路线图2.0》规划到2025年全国范围内推广氢燃料电池车10万辆,2030-2035年推广达到百万辆。

据中金公司推算,到2030/2060,氢燃料电池车(商用车及乘用车)年销量将分别达到29万辆/230万辆。2030/2060年膜电极、双极板需求均约为0.9亿片/8.1亿片。

近年来,公司积极布局氢燃料电池相关业务,已累计投资约8亿元。通过收购丹麦IRD公司100%的股权及比利时Borit公司100%的股权,构建了电堆核心零部件(膜电极、石墨双极板、金属双极板)关键技术能力。2020年,公司氢燃料电池零部件产品(膜电极、石墨/金属双极板及BOP关键零部件)已实现销售收入7739.7万元。

对于公司的技术优势,威孚高科表示公司“一膜两板”(膜电极、石墨/金属双极板)核心技术历史久远,BOP关键零部件技术底蕴深厚。同时,公司正在详细制订PEM电解水制氢业务规划,积极寻求外部的技术、产业投资合作机会,并着手展开产品开发。公司是目前唯一具备膜电极、石墨/金属双极板的独立全球供应商。

对于氢燃料电池目前市场上的主要竞争对手,公司称目前氢燃料电池行业尚处于市场导入阶段,行业内玩家多处于项目获取阶段,公司氢燃料电池核心零部件产品在实际的业务端尚不构成直接的竞争关系。

三家汽车零部件企业入围,威孚高科每股收益最高

入围中证上海环交所碳中和指数的三只汽车零部件股票分别为均胜电子、威孚高科和艾可蓝。通过对比发现,威孚高科每股收益达2.15元,其目前创造利润的能力明显高于另两家公司。

《今日财富》通过梳理三家零部件公司与碳中和相关业务发现,均胜电子主要通过智能工厂的绿色化、数字化改造,积极参与出行领域“碳中和”行动。

而艾可蓝的相关业务也与汽车后处理系统有关,其主要产品包括符合机动车国五/国六排放标准的柴油机尾气净化产品和汽油机尾气净化产品,同时形成小规模的船舶尾气净化产品及VOCs废气治理设备收入。与威孚高科业务有一定的重合。

从主营构成来看,2020年艾可蓝营业收入的96.88%来自于发动机尾气处理,而对于威孚高科而言,其业务更加广泛,2020年汽车后处理系统仅占营收的49.74%。此外,从营收体量上看,2021年前三季度艾可蓝实现营收6亿,与威孚高科汽车后处理系统营收的60亿(按2020年营收占比测算)相比相差甚远。

从客户结构上看,2020年艾可蓝前五名客户合计销售金额占年度销售总额比例的79.39%,较为集中;而威孚高科前五名客户销售金额占比为52.01%,其中博世柴油系统占比22.99%,德国博世占比6.68%。对于客户结构威孚高科向《今日财富》表示:除博世外,公司国内各大主机厂建立了长期稳定的合作关系。同时随着公司新业务布局,也会逐步拓展与新客户的合作关系。