上月初,世界上最大的消费类电子产品展会、一向被视为行业风向标的国际消费电子展(CES)在对岸的拉斯维加斯举行。在本届展会上,芯片龙头英伟达宣布将为众多车企提供自动驾驶芯片,其中既有蔚来、小鹏等中国造车新势力,也有奔驰、奥迪和沃尔沃等老牌车企。

人头攒动的CES会场

而早在去年,豪威科技就在英伟达GPU技术大会(GTC)上宣布加入NVIDIA DRIVE自动驾驶开发生态系统,并且发布了可兼容用于NVIDIA DRIVE AGX自动驾驶计算平台的4个汽车图像传感器产品系列和全新的500万像素图像传感器。而且这些产品均可提供样品并进行量产。

一、两笔并购,成就图像传感巨头

说到豪威科技,就必须先讲讲韦尔股份(603501)。

这家成立于2007年的公司原本主营两块业务,一块是半导体分立器件,也就是简单的电阻、电容、晶体管等电子元件和电源管理 IC 等产品的研发设计;另一块是被动件(电阻、电容、电感等)、结构器件、分立器件和 IC 等产品的分销,说白了就是赚差价的贸易商。

显然,这两项业务的利润都不太丰厚。所以,经过十来年的发展,到2018年时韦尔的业绩已经颇有些一言难尽了。虽然销售规模越来越大,但利润率十分感人,而且增收不增利。

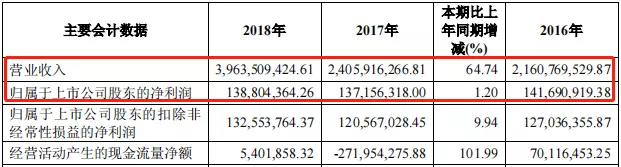

摘自《韦尔股份2018年年报》

面对这种局面,韦尔老板虞仁荣的思路是通过并购来打开局面,到2019年8月,韦尔陆续完成了对豪威科技85.53%股权、思比科42.27%股权和视信源79.93%股权的收购,一夜之间脱胎换骨。大家感受一下2019年四季度业绩并表之后原地起飞的感觉。

摘自《韦尔股份2019年年报》

在当年的年报中韦尔直言,起飞的最主要原因就是豪威这台业绩发动机把韦尔原本的“绿皮车”升级成了“动车组”。

这种高歌猛进的势头一直延续至今。1月18日,韦尔股份发布2021年业绩预告,形势一片大好。

摘自《韦尔股份2021年业绩预增公告》

而扣除非经常性损益后,韦尔预计2021年净利润为39.18亿至42.68亿,同比增幅达到74.51%到90.10%,比扣非之前更生猛。

豪威科技是由一群中国科学家在硅谷创立的芯片设计公司,是全球第三大的CMOS图像传感器厂商。2016年2月,一个中国财团对当时还在纳斯达克上市的豪威科技进行了私有化,开启了豪威的“归化”之路。这一年6月,北京君正(300233)首先进行了同时并购豪威科技和思比科的尝试,但于次年3月宣告失败。

君正落败后韦尔果断出手,于2017和2018年先后两次尝试并购,最终得偿所愿,将两家公司同时收入麾下。思比科也是CMOS 图像传感器厂商,虽然在国际上名不见经传,但在国内处于领跑阵营。通过并购思比科,韦尔获取了大量国内客户资源。

并购完成之后,半导体设计业务为韦尔贡献了绝大部分业绩,也让韦尔也跻身国际领先的fabless(只设计不生产)企业之列。

摘自《韦尔股份2021年中报》

贡献最大的当然CMOS业务。

二、自动驾驶,寄托星辰大海梦想

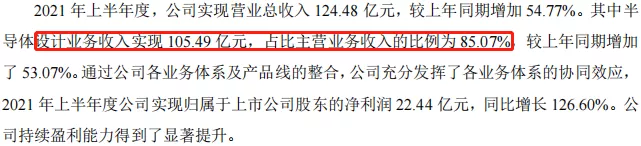

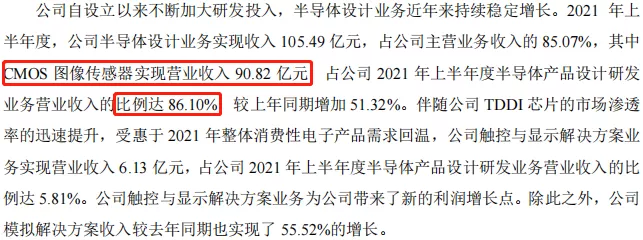

CMOS是一种低成本感光元件,是CIS(图像传感器)的主要部件,广泛应用于消费电子、安防、汽车、医疗、AR/VR 等各种产品上。去年上半年,韦尔半导体设计业务有86.1%的营收来自CMOS业务。

摘自《韦尔股份2021年中报》

半导体设计业务的另外两条业务线,触控与显示、模拟芯片虽然增长数据也不错,但是体量跟CMOS还不可同日而语。

过去10余年,智能手机的快速发展为CMOS创造了巨大的需求,也是韦尔并购豪威之后持续高增长的原因所在。但是近年来智能手机市场已经趋于饱和,去年三季度韦尔、索尼CIS业务和格科微(688728)的收入增速都出现下滑,尤其是此前持续高增长的韦尔和格科微,下滑速度可以用“跳水”来形容。

摘自华泰证券公开研报

显然,手机CIS的天花板已经越来越近,所以韦尔的下一步战略瞄准了汽车CIS,也就出现了文章开头豪威宣布加入英伟达自动驾驶开发生态的一幕。

与手机10亿以上的年均出货量相比,汽车0.9亿左右的年均出货量显得不那么诱人,但以单位用量计算,每辆智能驾驶汽车需要搭载6-15个,甚至更多的CIS传感器,而每台手机仅需2-7个;而且汽车高端CIS像素仅为8MP,远远落后于高端手机的像素64甚至108MP,但同像素的汽车CIS单价却是手机CIS的10倍。所以,汽车CIS未来完全可能成为一片千亿级别的星辰大海。英伟达是全球自动驾驶系统的头部玩家之一,加入英伟达生态有利于韦尔快速抢占汽车CIS市场。

在全球汽车CIS市场,韦尔的市占率落后于美国的安森美。但是技术和产品布局方面韦尔要优于后者,而且中国的国产替代更是安森美无法比拟的巨大市场优势,所以未来韦尔很有希望完成反超。

今年前三季度,韦尔的各项费用中研发费用一枝独秀,这是公司未来的希望所在。

摘自《韦尔股份2021年三季报》

但是,截止三季度末,韦尔持有81.8亿货币资金,对比90.78亿的有息负债余额,未免有些存贷双高的嫌疑。

而且,韦尔还有27.13亿应收账款。如果下游手机厂商销售受阻,这些应收账款的减值压力是很大的,而这颗潜在的雷一旦引爆,必将与高达30亿的商誉形成连锁反应,塌楼可能就在一瞬间。

三、结语

生在美利坚,回归红旗下的豪威堪称芯片界的谷爱凌。凭借豪威的技术优势,再加上自身的多年经营,韦尔在国内汽车CIS市场份额的争夺中占据市场。然而,手机CIS毕竟是一个千亿规模的市场,2021年豪威营收的可能在120亿以上,而2022年全球汽车摄像头市场规模预计总共不超过130亿,市场空间判若云泥。虽然前景大好,但是汽车CIS还要多久才能挑起大梁是韦尔必须直面的问题。而随着产量增加,价格逐渐下降也是题中应有之义。

手机CIS已经隐现天花板,汽车CIS接棒还遥遥无期,韦尔的确需要未雨绸缪。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。