血制品相关阅读:

《血制龙头、疫苗中坚&单抗新兵华兰生物》

今天我们一起梳理一下天坛生物,公司从事的主要业务是以健康人血浆、经特异免疫的人血浆为原材料和采用基因重组技术研发、生产血液制品,开展血液制品经营业务。在研和在产品种包括白蛋白、免疫球蛋白、凝血因子等血液制品。

公司主要产品包括人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、乙型肝炎人免疫球蛋白、冻干静注乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白等。

血液制品是指由健康人的血浆或特异免疫人群的血浆通过分离、提纯等步骤获得的用于治疗的生物制品,主要包括人血白蛋白、人免疫球蛋白、狂犬病人免疫球蛋白、人凝血因子等。在我国,用于生产血液制品的原料血浆必须通过依法设立的单采血浆站进行采集,单采血浆站必须使用专用的单采血浆机械采集血浆,严禁手工采集血浆。

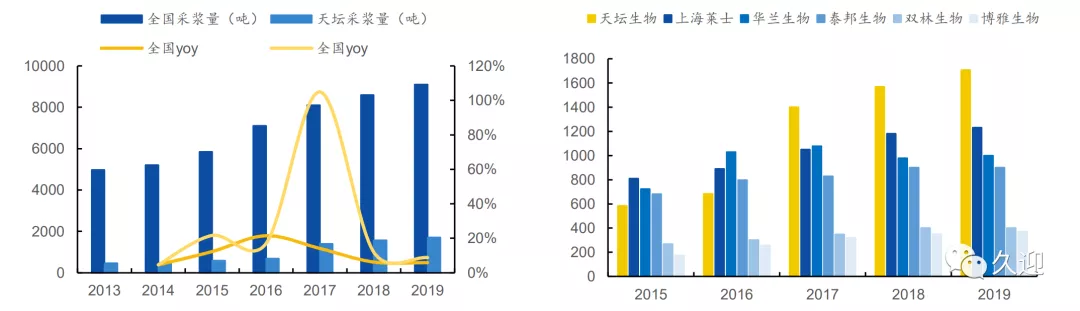

根据 PPTA 数据,美国 2019 年的总献浆量为 5353 万升(折合为 5.5 万吨),根据 2019 年美国 3.29 亿的人口数量来计算,平均每 1000 人献浆量为 162.80 L。目前,美国已经实现了血浆的自给自足,拥有超过 800 个单采血浆站,根据 PPTA 预测,2020 年美国浆站总数将超过 900家,全世界约 61%的血浆由美国供应。欧洲 2016 年的采浆量为 259.7 万升(折合为2667 吨),合计拥有 103 个采浆站,单采血浆数量较国内和美国较少,回收血浆比例更高,回收占比达 70%~80%。

中国浆站数量和采浆量均低于世界水平。从中美两国 2019 年拥有的浆站数和采浆量来看,国内浆站采浆水平与美国仍存在较大差距:美国血浆站和采浆量分别为 805 个和 5.5 万吨,远高于国内的 269 个和 0.92 万吨,;美国单个浆站平均采浆量约为国内的两倍(68.3 吨 vs 34.2 吨)。即使国内单个浆站采浆量和美国相当,总采浆量也仅有 1.8 万吨,约为美国总采浆量的 1/3。

中国人均采浆量及血液制品产量低于世界平均水平,白蛋白综合缺口超过 50%。2019 年中国采浆量为 9201 吨,以 2019 年中国人口 14.00 亿计算,人均献浆量为6.40L/1000 人。根据世界卫生组织的建议,若要实现白蛋白自给自足,人均血浆需要达到 10L/1000 人;要实现静丙(IVIG)的自给自足,则人均血浆需要达到 40L/1000人,要实现凝血因子的自给自足,所需达到的人均血浆量介于两者之间。对于白蛋白自给自足,我们的白蛋白缺口超过 40%,这点从进口白蛋白比例超过 60%也能得到印证,而对于不能进口的免疫球蛋白和血源性凝血因子,缺口率就更是不言而喻。因此,血制品市场始终处于紧平衡、低供应状态。

血制品作为资源稀缺性产品,获得丰富的浆源将成为企业长期成长性的重要保障。从内生性和外延性提升两个维度、5 种方式来看企业的浆源获取能力。

国内整体采浆量水平难以在短时间内大幅提升,浆量仍然是血制品市场的主要竞争力,得血浆者得市场。人血浆作为稀缺性资源受到国家政策法规的影响,在短时间内预计难以出现爆发性增量,血液制品行业仍将在未来较长一段时间内呈现浆量缓慢提升,供应紧平衡状态。而对企业来说,提升浆站数量+提升单站采浆水平是血制品行业的核心竞争力,决定血液制品的供应上限。资源争夺也将逐步引发行业持续整合,市场份额向头部集中,强者恒强。

截止 2020 年 12 月,天坛生物拥有的浆站(含分站)数量达 59 家,其中在营浆站约 55 家,在浆站数量上稳居行业第一;同时,公司浆站分布覆盖的区域广阔,遍布全国 13 个省/自治区,是浆站覆盖省份最多的血制品公司,面对全国范围内接连局部爆发疫情,公司在抗风险方面具有较大的优势。

新浆站拓展能力行业内领先。忽略并购纳入的新浆站外,2017-2019 年公司累计新增在营浆站 5 家,其他血制品公司中,上海莱士新增浆站 2 家、华兰生物 1 家、泰邦生物 3 家,新浆站的布局与获批较天坛稍慢。根据公司公告,2020 年公司新增浆站 3 家,且尚有 4 家浆站未正式开采,有望于近期投入采浆。公司有望借助浆站拓展能力的优势进一步扩大采浆量,与其他血制品公司拉开差距,巩固行业龙头地位。

公司采浆量亦稳居全国首位。2018 年公司完成重组后,采浆量一跃成为行业首位,2019 年采浆量达 1706 吨 ,同比增长 8.8%,占全国总采浆量的 18.7%。2020H1 公司实现采浆 697 吨,主要系 Q1 季度疫情影响下采浆量下滑,Q2 季度后公司采浆量已恢复到正常水平,预计公司 2020 年全年采浆量将与 2019 年持平,2021 年后将回到增长轨迹。

子公司单站采浆水平存在差异,整体采浆效率提升潜力大。公司 2019 年所有浆站的单站采浆量为 32.81 吨,与第一梯队的泰邦生物(单站采浆 53 吨)及华兰生物(单站采浆 40 吨)尚存在一定差距。估算公司旗下几大子公司中,成都蓉生本部所属浆站的单站采浆水平相对较高,单站采浆接近国内顶尖水平,预计 2019 年单站采浆约 45 吨,其他四大血制单站采浆水平在重组后都有不同程度的提升,但相对成都蓉生仍然存在一定差距,提升潜力大。

浆源综合利用率是血制品企业突破瓶颈的关键,决定了企业盈利能力。血浆综合利用率决定公司的吨浆收入和吨浆利润水平。

公司目前以人血白蛋白和静丙销售为主,产品较为单一,综合利用率仍然具有提升空间。公司目前血浆综合利用率较低,一方面是因为公司自身生产的血制品品种类型限制,公司凝血因子类产品尚未实现布局,另一方面是因为公司旗下的几家子公司由于成立较早,目前设备老化拖累生产效率与新产品生产能力。从吨浆收入来看,公司2019 年吨浆收入约为 192 万元,在头部血制品企业中相对较低,国内吨浆收入水平较高的华兰生物、博雅生物 2019 年吨浆收入约为 260 万元,较天坛生物高 38%。从吨浆利润来看,公司 2019 年吨浆利润约为 52 万元,吨浆利润水平较高的泰邦生物和博雅生物 2019 年吨浆利润超过 100 万元。

公司在浆源利用率上尚有较大的提升空间,随着血浆利用效率的提升,公司营业收入与利润有望获得大幅增长。

公司产品布局全面,目前共计拥有 14 个品种、71 个规格的产品生产文号。由于血制品企业的血浆采集成本相差不大,企业利用几乎同质的血浆生产出的产品种类越多,生产工艺收率越高,就能摊薄平均成本,实现协同效应。公司作为国内最早从事血液制品工业化生产的企业之一,涵盖了人血白蛋白、人免疫球蛋白、人凝血因子等三大类,产品布局丰富。

公司实际生产品种有所局限,凝血因子类产品未能规模化生产。根据批签发数据统计,公司近年来实际生产品种主要为白蛋白与静丙,其他品种尤其是凝血因子类品种生产极少仅上海血制有极少量的人凝血因子 VIII 实现批签发。同时,公司目前公司也正积极推进凝血因子类产品实现规模化生产的进度,一方面推进新产能基地的建设,另一方面推进凝血因子类产品的补充临床试验与上市申请进程,目前成都蓉生的PCC 已于 2020 年 12 月通过 CDE 审核,八因子正在上市申请阶段并已进入优先评审,人纤维蛋白原正开展 III 期临床阶段,兰州所的 PCC 同样进入 III 期临床。预计公司新产能投产后,凝血因子类产品将实现规模化生产。

公司注重新产品研发,管线丰富。公司研发实力强大,拥有近百名从事血浆蛋白产品研发的科研人员,完善的科研体系,配备有先进的研发设施和设备,能有效保障研发工作的顺利开展。公司不断加快免疫球蛋白类、血源性凝血因子类和重组凝血因子类新产品的研发工作,推进成都蓉生静注人免疫球蛋白(pH4、10%)(层析法)、皮注人免疫球蛋白、重组人凝血因子Ⅷ和静注巨细胞病毒人免疫球蛋白(pH4)的临床试验研究,新产品的研发有望持续优化产品结构并持续提升公司盈利能力。

一、血制品龙头

天坛生物的历史从官网来看可以追到100年前的1919年了,血制品的生产历史则是可以追溯到1996年,1998年公司上市,主营疫苗与血制品的研发、制造、销售。2017年公司进行了两项重大资产重组项目,剥离疫苗业务,收购了贵州中泰、上海血制、武汉血制及兰州血制,2018年交割完成后,成为纯粹血液制品公司,核心资产为控股69.44%的新成都蓉生。公司2020年10月29日公告,拟增资扩大对成都蓉生持股比例,增资完成后持股比例将达到74.1%。

二、业务分析

2014-2019年,营业收入由18.27亿元增长至32.82亿元,复合增长率为12.43%,19年同比增长11.97%,2020Q3实现营收同比增长4.62%至26.36亿元;归母净利润由1.28亿元增长至6.11亿元,复合增长率为36.7%,19年同比增长19.94%,2020Q3实现归母净利润同比增长6.42%至4.97亿元;扣非归母净利润由1.12亿元增长至6.10亿元,复合增长率为40.35%,19年同比增长20.63%,2020Q3实现扣非归母净利润同比增长3.75%至4.84亿元;经营活动现金流由4.78亿元增长至6.42亿元,复合增长率为6.08%,19年同比下降-5.23%,2020Q3实现经营活动现金流同比增长16.07%至8.09亿元。

分产品来看,2019年血制品实现营收同比增长11.77%至32.74亿元,毛利率增加2.62pp至49.76%。

2019年公司前五大客户实现营收6.96亿元元,占比21.21%;其中前五大客户中关联方实现营收3.64万元,占比11.08%。

三、核心指标

2014-2019年,毛利率15年下降至48.60%,随后逐年提高至17年高点55.93%,18年下降至低点47.18%,19年提高至49.85%;期间费用率由38.08%下降至13.36%,其中销售费用率15年下降至低点5.60%,而后上涨至7.05%,管理费用率由23.72%下降至6.99%,财务费用率15年上涨至高点6.89%,随后逐年下降至-0.68%;利润率15年下降至低点7.14%,随后逐年提高至17年高点70.59%,而后下降至27.25%,加权ROE15年下降至低点0.51%,随后逐年提高至17年高点41.52%,而后下降至16.72%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,净资产收益率主要随着利润率而变动。

五、研发支出

2019年公司研发支出1.56亿元,占比4.76%,其中资本化3764.50万元,资本化率24.08%。

六、估值指标

PE-TTM 64.87,位于近3年70分位值上方。

根据机构一致性预测,2022年天坛生物业绩增速在26.31%左右,EPS为0.81元。目前股价33.15元,对应2022年估值是PE 40.76倍,PEG 1.55。

看点:

血浆资源具备稀缺性,浆源是行业最为核心的竞争力,公司浆源优势显著,现有浆站数量与采浆量皆为行业国内第一,同时,公司新浆站拓展能力强且单站采浆水平尚有较大提升空间。