01

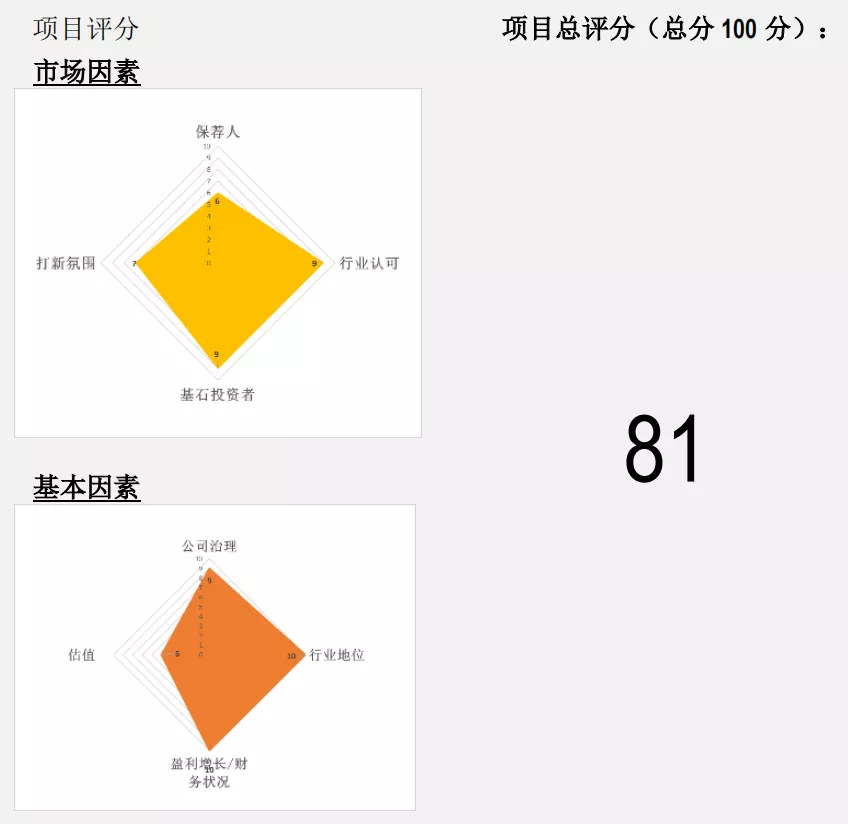

基本资料及评分

上海微创医疗机器人(Medbot)创立于2015年,主要业务为研究设计、开发及商业化手术机器人。核心产品包括“图迈”(腔镜手术机器人),“蜻蜓眼”(三维电子腹腔内窥镜)及“鸿鹄”(骨科关节置换手术机器人)。目前尚未有商业化产品,未盈利。

主要催化剂:

1)预期2022年图迈上市。图迈由Medbot自主设计,预计是中国第一个国产腔镜手术机器人;预计2022年鸿鹄上市,预计是中国第一个国产关节置换手术机器人;鸿鹄装机量超预期;

2)腔镜手术机器人配额政策放开进度超预期,图迈装机量超预期;

3)核心技术升级,例如主从控制,力反馈系统改进升级等;

4)外海扩展,例如图迈海外注册,可规避国内配额及耗材集采风险。

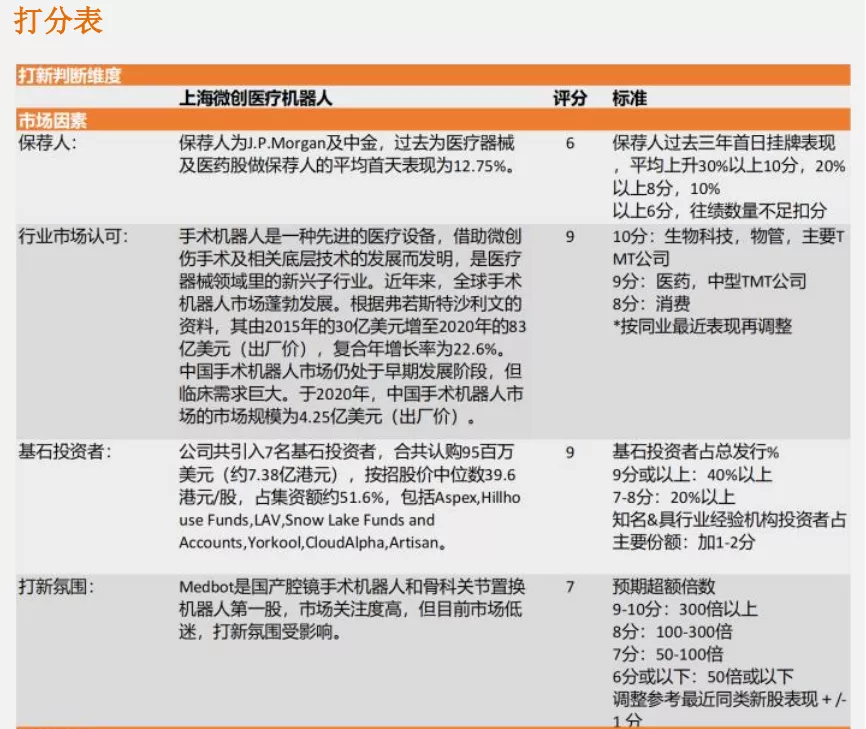

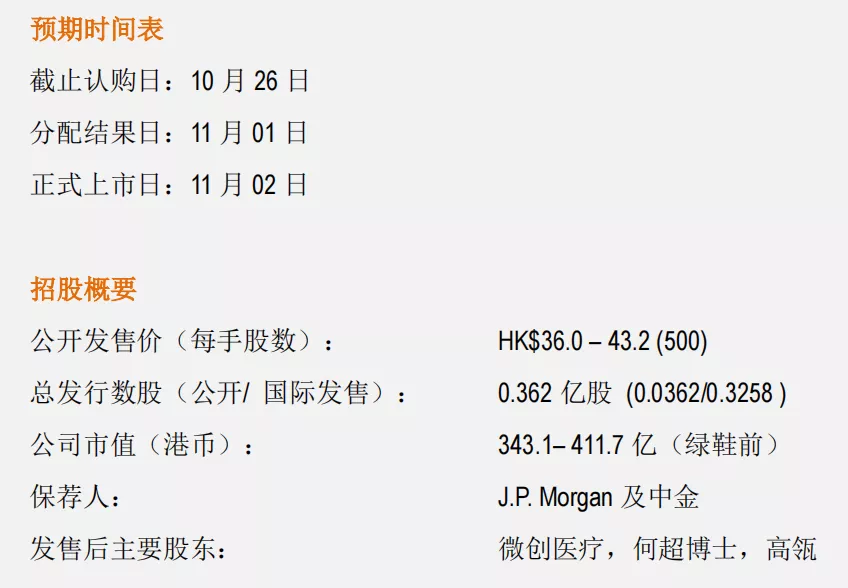

Medbot招股价为36-43.2港元区间,市值区间343.1–411.7亿港元,每手500股。我们DCF模型合理估值约416亿港元,同业对比,合理估值区间约为400-450亿港币,以高端发行市值411.77亿港元计算,Medbot市值最多约有10%的上行空间。

02

恒利观点

1、投资亮点

Medbot是全球唯一一家覆盖五大手术机器人子赛道的公司,并且拥有五大底层技术

手术机器人最先用于辅助腔镜手术,包括泌尿外科、普通外科、胸科及妇科手术。随着技术不断进步及临床需求持续增加,预期手术机器人应用至更多的手术范畴。根据弗若斯特沙利文的资料,Medbot是全球唯一一家拥有覆盖五大主要和快速增长手术子赛道(腔镜,骨科,泛血管、经自然腔道及经皮穿刺手术,2020年分别占中国手术机器人市场的约75%,10%,0%,0%和5%)的手术机器人公司。Medbot拥有五项核心底层技术(即机器人本体设计、控制算法、电气工程、影像导航及精准成像),使Medbot具有可持续开发产品的能力。

图迈预计是第一个国产腔镜机器人,腔镜机器人临床优势明显

传统腔镜手术缺点很明显:腹腔镜器械自由度小,手术在倒圆锥的空间进行,仅有4个自由度,视觉显示系统以二维画面为主,缺少深度层次感,手眼协调和视觉维度认知需要较长时间训练。机器人辅助腔镜手术的优势明显:1)伤口小、术后恢复快,小切口也可以大幅减少失血及术后并发症;2)可灵活地进行高度复杂的手术,提供7个自由度,3D视图放大10-15倍,有自然视觉景深,这些设计把外科医生双手活动精确复制成人体内相应的仪器细微运动,从而在较小的空间内完成手术;3)震颤滤除。手术机器人通过计算机算法自动过滤外科医生手部固有的震颤,提高精准度;4)降低外科医生疲惫,医生可以坐着手术并且手眼协调。

中国对机器人辅助腔镜手术有巨大需求

我们认为临床对腔镜手术机器人有巨大需求,基于以下5个原因:

1)人口老龄化;2)外科适应症拓展。第二军医大学对腹腔机器人在过去15年中国外科的临床应用数据进行分析,达芬奇手术种类约46%为泌尿外科,12%为胸腔外科,12%为妇科,9%为肝胆外科,说明泌尿外科以外的科室还有巨大拓展空间;3)腔镜机器人优势明显,随着人均可支配收入增长,预计渗透率提升(达芬奇2020年底中国装机量约189台,渗透率约0.5%,vs.美国2020年渗透率约13.3%);4)2018年至2020年三年期间,在美国由一台腔镜手术机器人辅助进行的手术每年平均为240例,而中国的年度平均手术数量为299例,原因为中国手术机器人的供应有限,这一差距表明腔镜手术机器人在中国的需求具有巨大的增长潜力;5)政策支持,比如国家发改委2017年1月发布《战略性新兴产业重点产品和服务指导目录》(2016版),明确认定腹腔、胸腔、泌尿、骨科、介入等手术辅助机器人及其配套微创伤手术器械为战略新兴产业重点产品;国家发改委于2017年12月发布《高端医疗器械和药品关键技术产业化实施方案(2018–2020年)》,鼓励腔镜手术机器人。

截至2020年底中国腔镜手术机器人装机量仅为189台(全部为达芬奇),我们预计2030年中国装机量可超2000台(平均每家三甲医院一台),其中图迈腔镜手术机器人在中国累计装机量可于2025年和2030年分别达到275台和1070台(约50%累计装机量市占率),并且每台机器人手术量能保持300例/年以上,平均每台手术约用3.6个手术臂(假设一半多手术为复杂手术,需要用到第四个机械臂)。

国内腔镜手术机器人竞争格局良好

中国腔镜机器人目前仅有达芬奇Xi和达芬奇Si获批。临床阶段的有微创图迈,威高妙手,思哲睿旗下康多系统。有开展相关研究工作的包括哈工大,北京术锐,重庆博恩思,重庆金山科技,杭州术创,深圳精锋医疗,淄博科智星等。达芬奇机器人是全球腔镜手术机器人龙头。我们认为国内腔镜手术机器人竞争格局良好,Medbot是国产龙头,引领国产腔镜机器人追赶达芬奇。

Medbot是国产手术机器人龙头,腔镜手术机器人的核心技术已实现突破

1)主动远心不动点。达芬奇和图迈远心不动点(RCM)机构设计都基于平行四边形原理,属于主动不动点。对于手术机器人来说,手术工具器械与病人身体接触的孔洞部分应是一个不动的点。平行四边形机构具有结构精简、体积小、重量轻等优点,是目前应用最为广泛的一种方式,但加工和装配都提出了很高的要求。威高的妙手S采用被动不动点机构,其2个被动关节完全顺应外界力进行运动,外界力由病人皮肤戳卡提供约束力,而不是机械臂自己控制。被动不动点的机器人末端运动精度较差。图迈和达芬奇均为4臂机器人,妙手是3臂,复杂手术能力较4臂的弱。

2)达芬奇手术系统的数字化3D系统让人获得三维感知和场景中对象的物理尺寸和物理距离的数值。图迈的内窥镜以光学物镜为基础。图迈仅用一个图像传感器,最终获得的图像不存在不同步现象(一般的3D电子内窥镜通过两个图像传感器分别采集左右两个镜头的图像,由于处理器处理优先级不一致,会出现左右两幅图像不同步的现象),并且简化了内窥镜内部的结构,降低了安装难度,提高了观察者的舒适感。达芬奇和图迈高清系统放大倍数都为10-15倍。

3)达芬奇机械手臂的腕部采用能够提供7个自由度的EndoWrist技术,可以完成人手无法实现的动作。系统有振动消除和动作定标的功能,可保证机械臂在狭小的手术视野内进行精确的操作。图迈手腕采用蛇形关节,可模仿人手的运动,沿三个正交轴线旋转。达芬奇的一些手术器械缺乏力反馈,这会使得医生在操作过程中无法感知手术器械触碰到某些人体结构,会很大程度地影响医生的使用感觉。图迈微器械有外围测量模块根据敏感元件测量得到的应力、敏感元件的位置以及敏感元件的敏感轴方向,获得接触力信息。

4)主操作手与从机械臂的跟随性能是保证机器人系统精度的关键。主操作手在人眼坐标系下,从机械臂在应用场合坐标系,主从控制的目的就是通过坐标变换和运动映射等策略保证跟随的精确对应。达芬奇采用手指追踪装置,使用手的一个或多个指头的被测方位来确定一个系统控制参数,进而使用这个参数来触发该手术系统中的一个命令。图迈采用的终端滑模与各关节位置误差和速度误差相关,可以提高机械臂的控制性能。

5)手术成功率相当。图迈的注册临床试验为一项前瞻性、多中心、随机及平行对照试验(n=102),通过与达芬奇Si的比较评估,图迈用于泌尿外科手术(前列腺癌根治术和部分肾切除)的有效性(手术成功率)和达芬奇Si相当(98.04%vs.100%)。

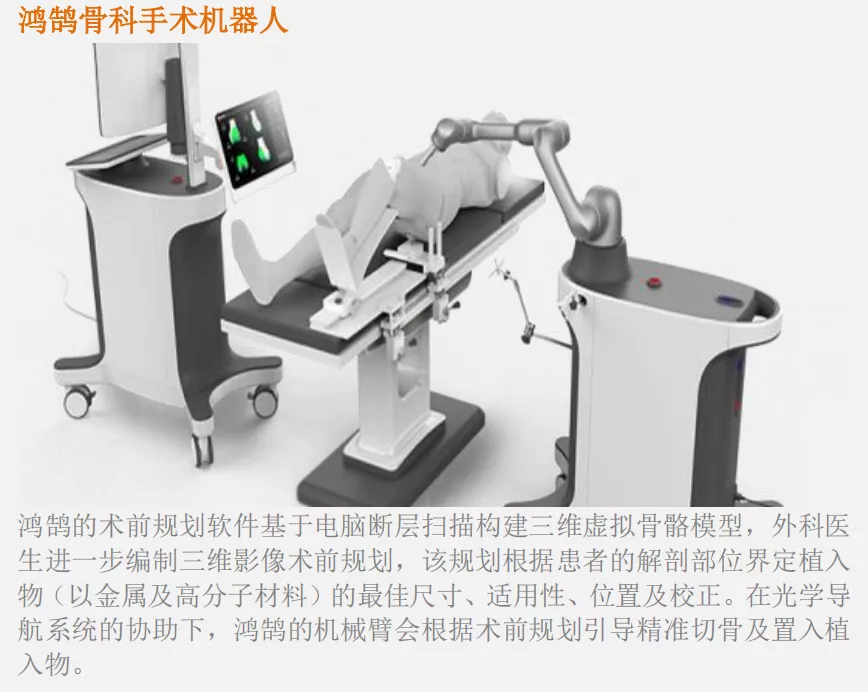

骨科手术机器人空间巨大,预计Medbot鸿鹄为中国第一个国产骨科关节机器人

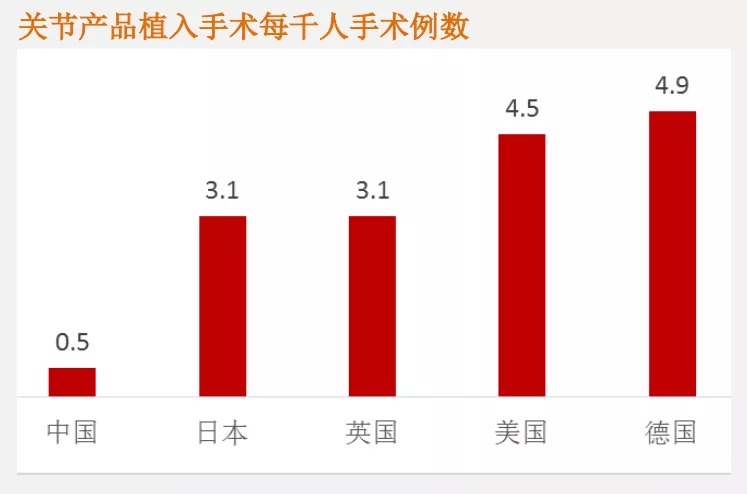

根据弗若斯特沙利文的资料,中国骨科手术机器人市场2020-2026年CAGR预计为48.2%,2026年市场规模达到4.5亿美金(出厂价)。我们认为核心增长动力有4个:1)老龄化,因为关节置换和脊柱外科手术主要是退行性疾病导致;2)人工关节集采降价(髋关节和膝关节),预期推动关节手置换术量;3)中国脊柱和关节产品植入手术每千人手术例数远低于发达国家;4)骨科关节机器人能切实解决临床痛点,包括骨质的精准切除,假体的精准安放,人为误差校准和消除,三维影像术前规划,界定最佳植入物尺寸、适用性、位置及校正等。随着人均可支配收入的提高,预期临床优势能转化为对关节机器人的需求。Medbot的鸿鹄预期为中国第一个国产骨科关节机器人,能充分享受高增长的蓝海市场。目前中国获批的骨科关节机器人仅有MAKO的Rio。MAKO于2013年被Stryker收购。RIO采用主动约束控制方式实现关节切除术,使用多个动态虚拟边界来引导器械的运动,精度可到1mm,但截至目前RIO在中国累计装机量较少。

国内关节手术机器人竞争格局良好,脊柱和创伤进入关节难度大

国内骨科手术机器人主要分为关节,脊柱和创伤三类。

◆ 国内骨科机器人竞争格局

已批准:

关节:MAKO Surgical(史赛克)的RIO

脊柱:Mazor Robotics(美敦力),天智航,MEDTECH(Zimmer)

创伤:天智航

临床中:

关节:微创鸿鹄,键嘉ARTHROBOT,元化智能的骨圣元化,和华瑞博的HURWA

脊柱:哈工大脊柱手术机器人,中科院深圳先进技术研究院、北航

创伤手术机器人:哈工大,北航,中国人民解放军总医院(301医院)

其他潜在竞争者:

柏惠维康,上海锋算,华科精准

目前国内关节骨科手术机器人竞争格局良好,并且我们预计未来竞争也不会过大,主要由于关节机器人研发难度在骨科机器人中最大:1)关节置换手术相对复杂,手术方法与拟置换的假体密切相关,目前在临床方面并没有权威的手术评价标准,给产品设计和性能评价带来较大的不确定性风险;2)关节置换手术涉及三维图像分割、术前图像配准以及动态路径定位和工具把持,和脊柱外科和创伤的技术要求存在较大差异。所以脊柱和创伤的公司要进入关节,需要研发新的医学影像融合与处理技术、空间定位技术和构型技术等技术。

2、财务分析

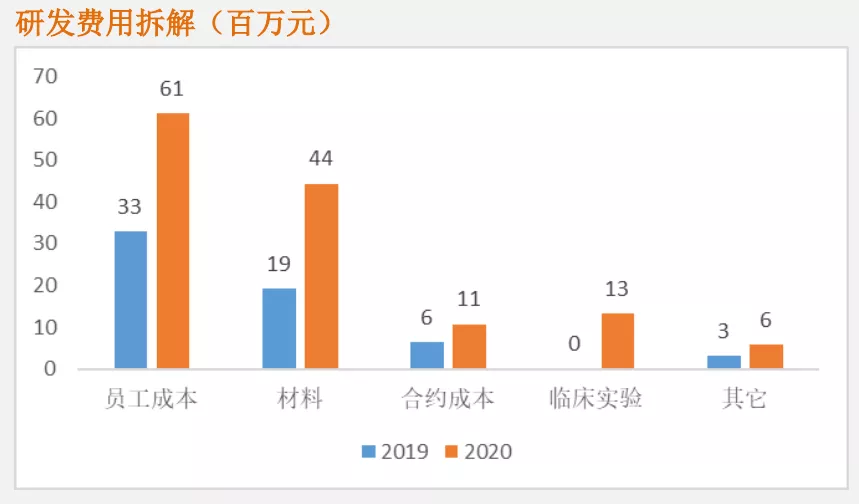

公司暂无产品获批商业化,2019年及2020年无营收,同期净亏损为70百万元及209百万元。由于图迈及鸿鹄的注册临床试验取得进展及Medbot推进其他在研产品,Medbot2020年研发开支大幅增加至135百万元(2019年62百万元)。Mebot无有息负债,2020年底净现金约15亿元(2019年底55百万元),主要由于2020年获得15亿元的注资。

3、主要风险点

图迈注册对比机型是达芬奇Si,而不是达芬奇最新一代机型Xi

达芬奇Xi是达芬奇最新一代机型,和Si对比,Xi平均麻醉时间,手术时间会更短。Xi和Si出血量和平均住院时间相当,如果图迈和Xi比,手术时间更劣,失血量和住院时间和其与Si比较的结果相若,则有风险在未来和达芬奇Xi的竞争中达不到市场预期。

核心原材料除控制器外高度依赖进口,没有议价能力

上游三大核心零部件伺服电机、减速器、控制器,约占机器人成本70%。1)伺服系统主要为机器人的运动提供动力,主要布置于机器人运动关节之中,目前应用于手术机器人的伺服电机仍然以外国品牌为主,包括日本松下,德国西门子,瑞士Maxon Motor,美国科尔摩根等,我国的伺服电机缺乏大功率产品、不够小型化、信号接插件不稳定、编码器精度不足;2)由于提供动力的伺服电机转速很高,通常与手术机器人的应用场景不匹配,这就需要减速器来使输出转速降下来,增大扭矩,在每一个电机处都要配套使用一个减速器。手术机器人中主要需要以RV减速器和谐波减速器为代表的精密减速器。该类减速器具有结构紧凑、传递功率大、噪声低、传动平稳等特征,在制造上有着很高的壁垒,精密减速器技术一直被欧美和日本等发达国家高度垄断,世界75%的精密减速器市场被日系品牌Nabtesco和Harmonica Drive占领,因此手术机器人对减速器环节议价能力很弱;3)控制器相当于机器人的“大脑”,用来接收信号,发布和传递动作指令。手术机器人厂商的一般自行开发控制器,和进口差距较小。

大型医疗设备配额政策限制

根据2020年7月31日国家卫健委发布的“关于调整2018—2020年大型医用设备配置规划的通知”,“内窥镜手术器械控制系统”属于乙类大型医疗设备。大型乙类医疗设备的配置需向所在地省级卫生健康行政部门提出申请。现在全国配额268台腔镜手术机器人,达芬奇2006年进入中国,但截止2020年底达芬奇在中国装机量仅为189台(全球接近6000台装机),主要就是受此配额政策限制。我们认为配额政策的出发点是国家卫健委希望社会资源有效利用,担心配置过度会造成浪费,并且医院购置设备可能带来风险,包括临床风险高、资金投入量大、过度使用增加医保基金负担。随着国产腔镜机器人的发展,我们认为配额会逐步放开,但放开的进度和程度存在重大不确定性。

耗材集采或大幅降价风险

由于累计装机量的上升,耗材收入的占比会逐年上升。我们预计Medbot耗材占收入比重将由2022年的约27%上升至2026年的约48%。若未来手术机器人耗材集采,会对Medbot的盈利和估值造成较大影响。

骨科手术机器人推广难度

1)机器人辅助手术的出现一定程度上是对既有的操作规程的挑战,医生适应新的治疗方式需要过程;2)一台骨科手术的收费通常包含机器人使用费、手术费、麻醉费、住院费、输血费、药费、检查费、耗材费等,每台手术收费结构差异较大。骨科机器人设备昂贵,使用机器人手术收费一般要高于传统手术模式。

4、基石投资者

公司引入7名基石投资者,合共认购0.95亿美元(约7.38亿港元),按中间价计算,约占发售股份的51.60%,其中包括Aspex(2000万美元)、Hillhouse Funds(1500万美元)、LAV(1500万美元)、Snow Lake Funds and Accounts(1500万美元)、Yorkool(1500万美元)、CloudAlpha(1000万美元)、Artisan(500万美元)。

5、集资用途

微创医疗机器人将发行0.362亿股,其中公开发售约362万股,国际发售约0.326亿股,每股发行价为36.0–43.2港元,每手500股,发行市值最高达411.77亿港元。以发行价中位数计,全球发售所得款项净额为13.32亿港元,募资所得的35.0%将用于核心产品图迈研发和商业化,21.0%将用于骨科手术机器人,19.0%将用于其他候选产品,5.0%将用于提高制造与供应链管理能力,10.0%将用于通过向手术机器人行业及相关领域的公司及研究机构引进授权、收购该等公司及机构、对该等公司及机构作股权投资或与公司及机构合资取得创新的机器人技术及产品以扩大产品组合,约10.0%将用作营运资金及一般公司用途。同时,本次招股设有15%超额配股权,若获悉数行使,微创医疗机器人市值最高达15.5亿港元(绿鞋后)。

6、估值

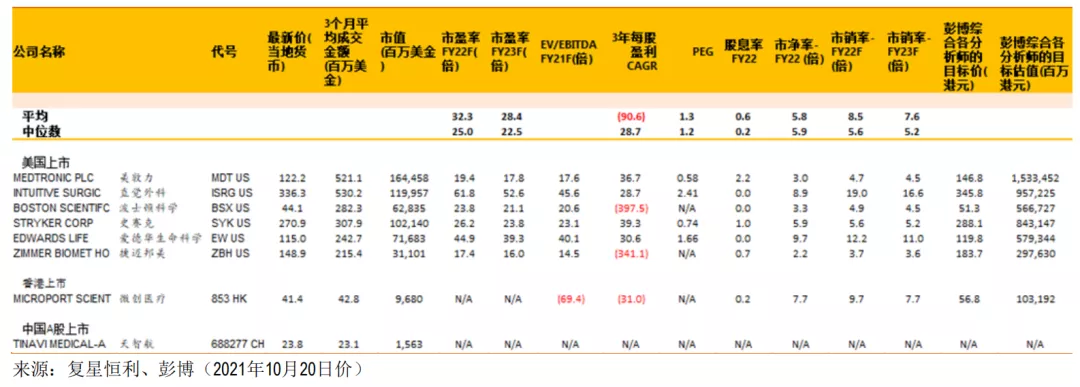

◆ 我们估算Medbot腔镜手术机器人(包含耗材和服务费)可于2030年贡献80亿元人民币以上销售额。骨科手术机器人可于2030年达到约19亿元人民币销售额。我们DCF模型显示合理估值约为416亿港元。同业比较来看,Medbot直接对标的直觉外科(ISRG)估值在19x/16.6x2022/23FP/S,其它全球器械巨头(其中部分直接拥有手术机器人业务,包括美敦力收购了Mazor Robotics的骨科机器人,Zimmer收购了法国MEDTECH的骨科机器人,Stryker收购了MAKO的骨科机器人)估值区间在3.7x-12x2022FP/S。考虑到Medbot产品商业化处于较早期阶段,我们用Medbot2022-2026五年平均销售额作为估值基础,用以平滑Medbot和同业P/S比较时因业务发展阶段不同带来的影响。考虑其为中国龙头手术机器人公司,我们认为可给与和ISRG相若的16x-18xP/S,即对应约400-450亿港币市值。

◆ 综上,我们认为400-450亿港币为Medbot合理估值区间。

【利益披露声明】

此研究报告是由复星恒利证券有限公司的研究部团队成员(“分析员”)负责编写及审核。分析员特此声明,本研究报告中所表达的意见,准确地反映了分析员对报告内所述的公司(“该公司”)及其证券的个人意见。

根据香港证监会持牌人操守准则所适用的范围及相关定义,分析员确认本人及其有联系者均没有持有该公司的财务权益,也没有担任报告内该公司的高级人员。

【免责声明】

本报告乃由复星恒利证券有限公司(以下简称“复星恒利证券”)【具有香港证监会颁发的第1号(证券交易)及第4号(就证券提供意见)】发布。

本报告仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。

未经复星恒利证券事先书面许可,接收人不得以任何方式修改、发送或复制本报告及其所包含的内容予其他人士。

复星恒利证券相信本报告所载资料及观点的出处均属可靠,复星恒利证券不会就本研究报告的真实、准确及完整性作出任何保证。

接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星恒利证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本报告所载内容而导致的任何直接的、间接的损失承担任何责任。

复星恒利证券及其成员企业及其董事、高级职员及雇员可不时就本报告所涉及的任何证券持仓。

本报告所载的资料及观点如有任何更改,复星恒利证券并不会另行通知。