化工“独角兽”,产品月涨幅领跑产业链,新建锂电电解液上游原料项目将直供邻近客户

齐翔腾达精要:

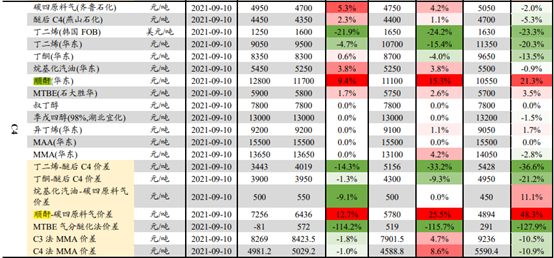

上周顺酐价格继续上涨,顺酐(华东)价格单周上涨9.4%,并且月涨幅领跑整个碳四产业链;

中国为甲乙酮和顺酐生产出口大国,赵军胜看好技术替代和环保带来行业新空间,东兴证券赵军胜看好公司是甲乙酮和顺酐行业的全球龙头,具备成本优势和品质优势,将成为最大受益者;

公司积极扩大甲乙酮和顺酐产能固优势,发展供应链业务弥补原材料短板,并引进排他性国外先进技术建设环氧丙烷和丙烷脱氢等项目,受益行业景气提升和全产业链产能投产,赵军胜看好公司从2021年进入高增长,打造又一个新的齐翔腾达;

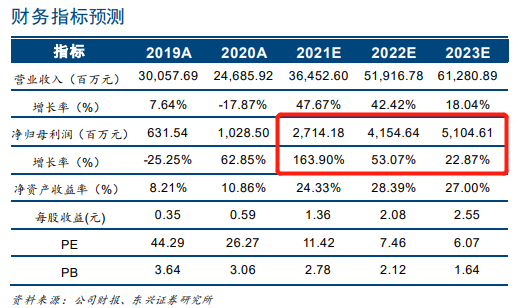

赵军胜预计公司2021-23年的EPS分别为1.36/2.08/2.55元,对应PE值分别为11/7/6倍,给予公司合理估值为26元/股(今日中午收盘价17.24元/股);

风险因素:产能建设不及预期、原料涨价、需求变化和行业产能释放超预期。

近期PVDF、DMC、EVA、金属硅等新能源材料继续向好,制冷剂、MDI、纯碱、PVC延续涨势,黄磷、DMF、尿素、顺酐涨价,化工行业呈现出百花齐放的态势。

今日,东兴证券赵军胜深度覆盖齐翔腾达,公司以碳四产业链化工为主业,是甲乙酮和顺酐行业的全球龙头,同时积极发展碳三及新材料业务。

上周顺酐价格继续上涨,顺酐(华东)价格单周上涨9.4%至12800元/吨,顺酐-碳四原料气价差上涨12.7%至7256元/吨,月涨幅领跑整个碳四产业链。

中国为甲乙酮和顺酐生产出口大国,赵军胜看好技术替代和环保带来行业新空间,公司具备成本优势和品质优势,将成为最大受益者。

同时,公司积极扩大甲乙酮和顺酐产能固优势,发展供应链业务弥补原材料短板,并引进排他性国外先进技术建设环氧丙烷和丙烷脱氢等项目,开启新一轮成长阶段。

赵军胜预计公司2021-23年的EPS分别为1.36/2.08/2.55元,对应PE值分别为11/7/6倍。

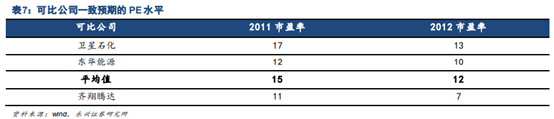

由于公司没有相同的业务类型公司做参照,赵军胜选取和公司业务相近的卫星石化和东华能源两家国内传统石化化工上市公司作为对照,给予公司合理估值为26元/股(今日中午收盘价17.24元/股)。

技术替代和环保带来甲乙酮和顺酐行业新空间,齐翔腾达成为最大受益者

全球甲乙酮和顺酐行业集中度高,中国是最主要生产国和出口国。

甲乙酮行业产业链地位高,作为环保性有机溶剂,将逐步取代苯类等毒性较高的传统溶剂,需求空间会逐步扩大。

顺酐行业技术替代空间大,限塑令带来生产PBS、PNAT等可降解塑料制品的需求将会提升,顺酐潜在需求空间扩大。

公司作为甲乙酮和顺酐行业全球龙头,国内市占率高达50%和30%以上,公司出口占国内出口比例高达70%和50%。

同时,公司具备成本优势和品质优势,赵军胜看好公司将充分受出口拉动和行业新变化。

齐翔腾达补短板固优势进高增长阶段,引先进技术开启新成长

公司扩大甲乙酮和顺酐产能巩固优势主业,发展供应链业务弥补原材料短板,对碳四产业链全方位延伸,建设具备技术优势的MMA、PMMA和异壬醇等新产能。

此外,公司引进排他性国外先进技术建设环氧丙烷和丙烷脱氢等项目,生产的环氧丙烷通过管道直接供给邻近的客户。

赵军胜看好公司将开启新一轮成长阶段,受益行业景气提升和全产业链产能投产,从2021年进入高增长,打造又一个新的齐翔腾达。

郑重声明:所有研报文章和每日复盘分析,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本栏目作者无关。

我是金融市场中漫步,喜欢我的研报文章和每日复盘分析,欢迎大家 转发、点赞、关注。

我会经常与大家分享金融市场中有参考价值的研究报告和每日复盘分析。