不止紫金矿业!还有这家金矿公司布局锂和稀土,股价还在20下方

首先,公司主营业务为黄金、有色金属采选业务,在资源储备方面,

公司境内黄金矿业子公司共拥有8宗采矿权和16宗探矿权,2020年末保有黄金资源量约52.43吨;境内黄金矿山的矿石品位相对较高,相比同类黄金矿山企业,公司黄金生产的单位成本较低,毛利率较高。

且公司黄金矿山分布于全国重点成矿带,有进一步获取资源的潜力。

另外,公司境外子公司下属铜金矿是老挝最大的有色金属矿山,拥有1宗采矿权和1宗探矿权,2020年末保有符合JORC规范的金资源量330万盎司,享有包括Sepon矿区在内的合计1247平方公里范围内的矿产资源勘 探及开采的独占权利,探矿前景广阔。

且在半年报中,公司境外子公司下属铜金矿新发现数条石英脉型易选金矿带,潜力巨大;另一方面,矿区北部区块发现稀土元素的异常富集,并且重稀土比轻稀土更富集,大部分土壤样品和原岩露头样品的稀土含量达到工业品位。

同时,公司也在今日,投资澳洲锂矿资源企业,间接布局了锂资源。

可以看到,公司黄金资源储备丰富,且布局锂矿兼具稀土储备,值得我们进一步深挖公司质地。接下来,就来看看公司财务经营状况如何,

先来看公司的成长性情况,

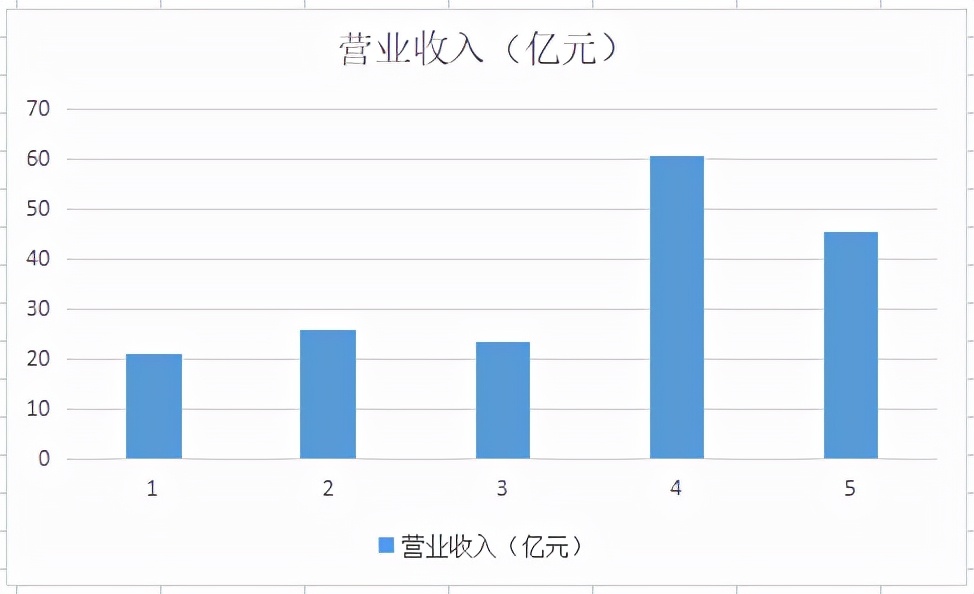

从营业收入上看,公司最近前几年营收变化不大,在2019年,营收出现了大幅增长。2020年小幅下降。

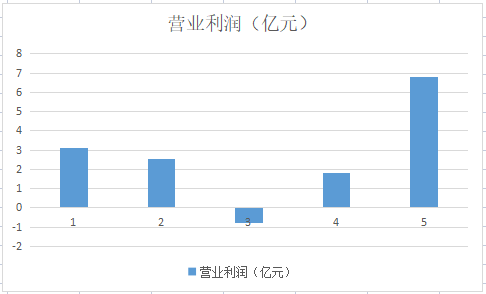

从营业利润上来看,公司近几年的主营利润整体呈现出逐年增长态势。

可能大家会觉得有些奇怪,为什么最近两年公司的营收下降了,利润反而上升了呢。

主要是公司在最近两年,剥离了之前的非黄金主业的环保业务,集中资源发展主业。所以,公司看着营收是有下降,但实际上,之前的营收有一部分属于非黄金业务,而剥离这些非主营业务,有利于轻装上阵。

从利润增速上来看,公司最近五年,平均每年的营业利润增速超137%,这个速度是非常惊人的,也体现了,公司之前的剥离非主业聚焦主业战略的正确。

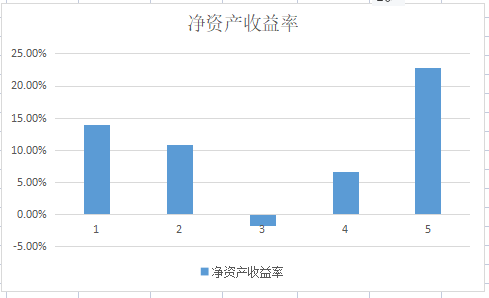

看完了公司的成长性,再来看看公司的收益性如何,

公司经历了两年的阵痛调整之后,在2020年,净资产收益率再创新高。

最近五年,公司每年的净资产收益率依然超10%。收益性表现优秀。

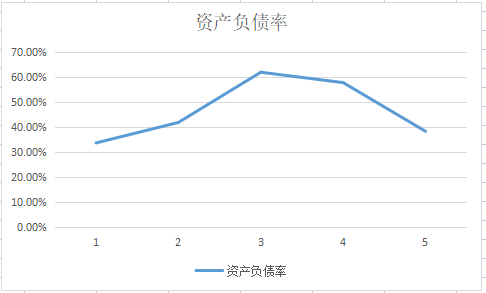

看完了公司的成长性和收益性,再来看看公司目前的财务状况如何,

公司最近两年,经过剥离非矿资产后,负债率从近60%下降到了40%下方。负债率健康。

再看公司的流动性情况。可以看到,公司最近一个季度的流动资产可以覆盖300%以上的流动负债,而哪怕剔除存货,公司依然能够覆盖超17%以上的流动负债。而要知道,公司目前的存货,绝大部分,都是黄金。所以说,公司的流动性是非常充裕的。

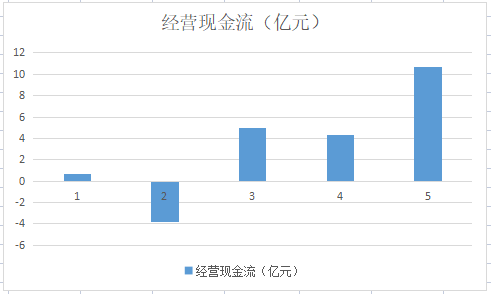

最后来看看公司的现金流情况,毕竟持续不断的现金流流入,是一家公司发展的基石。

公司最近五年的经营现金流呈现出整体增长的态势,特别是最近这一两年,经营现金流出现了较大幅度的增长。现金流大增,利润大增,这也说明公司目前处于良性发展中。

以上这家公司就是在A股上市的赤峰黄金。公司成长性趋好、收益性优秀、财务状况健康,流动性充裕,现金流也呈现出整体增长态势。

除此之外,大家还看好哪些优质资源公司呢?

另外,向大家推荐一本书,咱们做股票,理想的就是基本面选股,技术面选时。不管是个股还是大盘,K线的技术形态是每天都要看的,因为技术形态的支撑阻力,都是由一根根K线所组成的。但是怎么样看K线,什么样的K线形态,意味着行情结束,而什么样的K线形态,意味着后续行情的开始。这些都是可以通过看K线来发现的。在这里,我也向大家郑重推荐一本书就是对于K线进行详细解读的《日本蜡烛图技术》,这本书可以说从K线的识别到K线的综合应用,都讲得比较透彻。对于咱们每天都要看的K线,具有重要的指导意义,大家可以买一本细细研读,相信不管是新手还是老手对于提升咱们的K线看盘功力都是有帮助的。

欢迎关注、点赞、转发,您的认可是我最大的支持!

关注@长风金融客穿透市场迷雾,发现真正有价值的机会